Ruvislei González Saez*

Asia Pacífico se ha catalogado como la región más dinámica económicamente en el planeta en los últimos años, pese al proceso de ralentización que venía mostrando la economía global. Varias han sido las razones que lo han justificado, pero especialmente el avance de dos grandes actores, China e India, con los más altos índices de crecimiento de las últimas décadas, a partir de sus procesos de reformas iniciados en 1978 y 1991 respectivamente. También sobresalen Japón, República de Corea y un grupo de países del Sudeste Asiático como Indonesia, Malasia, Tailandia, Singapur, Filipinas y Vietnam.

Por otro lado, la situación internacional se ha complejizado en los últimos años por la confrontación entre Estados Unidos y China, la ralentización de la economía mundial, las llamadas amenazas globales como el terrorismo, el narcotráfico, el tráfico de personas, entre otras, pero debe añadirse otra que había pasado casi desapercibido, que es el avance de enfermedades que atacan a humanos y animales originadas o expandidas hacia Asia convertidas en pandemias regionales y hasta globales. Sobresalen el virus de Nipah (1999-2001), H5N1 (2003), SARS (2003), H1N1 (2009), H7N9 (2013), por citar algunas en tan solo 25 años. Sin embargo, se torna preocupante la situación mundial, a partir de la expansión del coronavirus COVID-19, cuyo epicentro inicial fue en Wuhan, China a finales de 2019 y ya se ha expandido por más de 180 países y territorios en el mundo en 2020 (abril).

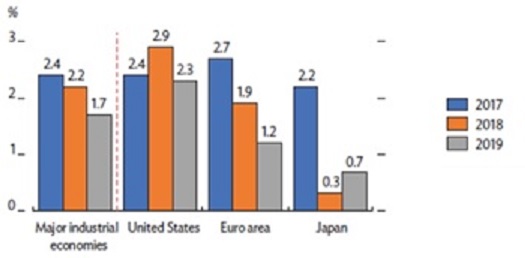

La economía global ya venía mostrando síntomas de desaceleración desde el año 2017 (gráfico 1). Sin embargo, el impacto del COVID-19, a medida de que se ha expandido, condiciona efectos devastadores a la estabilidad mundial. Luego de la paralización de una gran cantidad de sectores en el mundo, se prevé una contracción del producto interno bruto (PIB) global a niveles más intensos y distintos, posiblemente que los sufridos durante la crisis financiera internacional de los años 2008-2009.

Gráfico 1: Crecimiento de las principales economías 2017-2019 en % del PIB.

Fuente: Banco Asiático de Desarrollo (BAD), 2020:4.

Según el Banco Mundial (BM) y el Fondo Monetario Internacional (FMI), el COVID-19 está afectando y afectará al mundo a través de cinco canales de transmisión de la crisis:

En el mejor de los escenarios, el COVID-19 tendrá un impacto para el mundo de pérdidas valoradas en US$ 76.963 millones, es decir 0,1% del PIB global, en tanto para China tendrá impactos negativos de alrededor de los US$ 43.890 millones, es decir, un 0,3% del PIB total del gigante asiático, mientras para las naciones emergentes asiáticas (excluyendo a China y sí incluyendo a Vietnam) pérdidas de 0,2% del PIB, valoradas las pérdidas en alrededor de US$ 15.658 millones (BAD, 2020).

En un escenario moderado del impacto del COVID-19, el mundo tendría pérdidas de 0,2% como porcentaje del total del PIB global, con un momento de alrededor de US$ 155.948 millones. En tanto China, 0,8% del PIB total, con un monto de US$ 103.056 millones y las economías emergentes de Asia sin China se afectarían en conjunto un 0,2% del PIB combinado para un valor de US$ 22.284 millones. Hay que suponer que el mejoramiento de las condiciones en China, puede cambiar el panorama de afectación más favorable para Asia, pero no así para Estados Unidos (BAD, 2020).

En el peor de los escenarios se prevé pérdidas del 0,4% del total del PIB global valoradas en alrededor de US$ 346.975 millones, mientras China tendría pérdidas de un 1,7% del total del PIB con valores de US$ 236.793 millones. En ese sentido, las economías emergentes de Asia (sin China), contemplando a Vietnam, tendrían una pérdida del 0,5% del PIB combinado por valores de US$ 42.243 millones (BAD, 2020).

En estos momentos, el comercio mundial de bienes sufre reducciones, a partir de la paralización de muchos de los procesos. Sin embargo, el mejoramiento de las condiciones en China contribuye a poner en marcha la economía (con límites por las conexiones de las CGV). Ante esta situación, se complejiza para varias naciones asiáticas las exportaciones a los Estados Unidos y la Unión Europea (UE), lo que devendrá en elevados niveles de reducción de las exportaciones (abril-mayo). Los servicios, tendrán afectaciones severas de continuar la situación, especialmente el turismo y con ello las aerolíneas, hoteles y procesos asociados. Se proyecta elevadas caídas de arribo de turistas internacionales en el mundo, por encima de la crisis del 2008 y de las afectaciones de la pandemia SARS en 2003. Ello puede suponer desplomes entre 290 y 440 millones de turistas que dejarán de arribar a los diferentes destinos en el mundo, es decir, entre un 20% y un 30% (ver gráfico 2) y generar pérdidas entre US$ 300 y 450 mil millones al sector a nivel global. En ese sentido, el incremento sostenido del turismo a nivel global puede decaer a niveles entre el año 2012 y el 2014. (UNWTO, 2020).

Gráfico 2: Proyección de recepción de turismo en el mundo en miles de millones de dólares.

Fuente UNWTO, 2020.

Según (OIT, 2020), se encuentran 1250 millones de personas en riesgo de perder empleos. El organismo considera que es la peor situación después de la Segunda Guerra Mundial. Los sectores de más afectaciones son los de alimentos y alojamiento, ventas e industria manufacturera. Estos, juntos, representan el 35,7% del empleo global. Asia en cambio busca alternativas para generar empleos, especialmente China, mientras Japón, República de Corea, Vietnam, Singapur, entre otros desarrollan el teletrabajo como forma de mantener activos los procesos.

Economía asiática

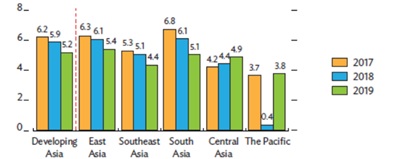

Aunque Asia Pacífico se ha mantenido en los últimos años como la región de mayor dinamismo en el crecimiento económico global, también venía sufriendo una desaceleración como parte de la economía mundial. A la hora de analizar por subregiones, las únicas que mostraron crecimientos en el 2019 con relación a 2018 y a 2017 fueron Asia Central y las islas del Pacífico (ver gráfico 3). Pese a ello, incidió de manera positiva en el crecimiento regional el incremento de la demanda interna como contribución al crecimiento económico. En primer lugar se destacó el mayor aumento del consumo interno en Vietnam, Filipinas, India, Malasia y China. En segundo lugar influyeron las inversiones en India, Vietnam, China, Filipinas e Indonesia (BAD, 2020: 6).

Gráfico 3: Crecimiento de las subregiones de Asia en el período 2017-2019 en %.

Fuente: BAD, 2020:5

A la hora de evaluar el impacto del COVID-19 sobre el crecimiento del PIB en el 2020, las economías asiáticas más expuestas en el mejor de los escenarios y con más probabilidad de desaceleración son en primer lugar: Maldivas con una reducción de 1,4% del PIB, Cambodia con una reducción de 1,2%, Tailandia -0,8%, Hong Kong -0,7%, Mongolia -0,6%, Singapur -0,4%, Taiwán -0,35%, Vietnam -0,3%, Filipinas, Malasia, Brunei e Indonesia -0,2%, República de Corea -0,1%, India -0,05% y Pakistán -0,03%. Ello impacta también sobre otras economías asiáticas, pero este análisis incluye economías seleccionadas (BAD, 2020).

Al tener en cuenta el peor escenario, por el mismo orden estas economías tendrán impactos negativos, pero mucho más severos. En ese sentido Maldivas decrecería un 4,1%, Cambodia -2,8%, Tailandia -2,2%, Hong Kong -1,4%, Mongolia -1,5%, Singapur -1,0%, Taiwán -0,8%, Vietnam -0,7%, Filipinas -0,6%, Malasia y Brunei -0,4%, Indonesia y Sri Lanka -0,4%, República de Corea -0,3%, India -0,1% y Pakistán -0,05% (BAD, 2020).

Mientras, en un hipotético impacto del peor escenario, las caídas del PIB serían mucho mayores. La desaceleración de Maldivas muy dependiente del turismo, tendría reducción del 5%, Cambodia de -3,9%, Tailandia -2,8%, Hong Kong -2,2%, Mongolia -2,1%, Filipinas -1,7%, Taiwán, Pakistán y Sri Lanka -1,6%, Vietnam -1,5%, Singapur -1,4%, Indonesia -1,3%, Malasia -1,2%, India -1,1% y Brunei -0,6%, por citar algunas economías (BAD, 2020).

Debe destacarse, que si bien Asia Pacífico es la región de mayor dinamismo en la economía mundial, y China la locomotora, son entonces esta región y país los que conducirán en mayor grado a la variación del PIB global. En ese sentido, la reanimación china a partir de determinadas políticas económicas impulsadas desde finales de marzo puede mejorar la percepción de la situación, aun cuando el escenario en Europa y Estados Unidos empeore. De lograrse contener el COVID-19 en Asia en el segundo o tercer trimestre del 2020, profundizará el vínculo inter-asiático, en detrimento de las relaciones con Estados Unidos y Europa, implicando en un primer momento costos.

Si bien los tres grandes centros económicos tendrán impactos muy severos, también la región asiática en general sufrirá de desaceleración en el año 2020. Japón de manera particular, aunque se prevé que sufra impactos con contracción de 1,5%, tendrá mejor desempeño que en el 2018, a partir de las políticas económicas implementadas. En ese sentido, se prevé un crecimiento de un 0,5%, (ver gráfico 4). De agravarse la situación la contracción será mucho mayor. Una de las economías que más se proyecta que crezca en las estimaciones es además de Bangladesh (7%), la India con un 4% (BAD, 2020).

Gráfico 4: Estimación de crecimiento para algunas economías de Asia en %.

Fuente: Elaboración del autor con datos de BAD, 2020.

De manera general se prevé una afectación a las economías asiáticas, las que reducirán los crecimientos previstos para el período 2020-2021. Indudablemente ello impacta en la necesidad de una mayor intervención del Estado en los asuntos de la economía, así como en la regionalización de las CGV, para evitar interrupciones como las que se están generando en el contexto actual. No obstante, en comparación con el resto del mundo, se prevé crecimientos superiores para Asia.

Son las economías desarrolladas las que más compañías tienen, cuyo impacto de la pandemia COVID-19, les lleva a la revisión con reducciones de beneficio. En un mes, 2663 compañías de las mayores economías del mundo pasaron de un promedio de revisión a la baja en beneficios de un 6% el 4 de marzo a un 35% a finales del propio mes. Dentro de las compañías de los países de la región asiática, las más afectadas son 20 de Singapur con una reducción de utilidades en un 30%, 149 de República de Corea en un -29%, 36 de Tailandia en -28%, 35 de Malasia en -26% y 416 de China en -21% (UNCTAD, 2020).

El turismo es uno de los sectores más afectados por el avance del COVID-19 y algunas economías del área dependen grandemente de este para su crecimiento. En ese sentido, la pandemia tiene un impacto altamente negativo para Maldivas donde el turismo representa casi el 60% del PIB del país, así como las islas del Pacífico Palau, Vanuatu, Fiji y Samoa (50 al 20% respectivamente), Cambodia el 20%, Tailandia aproximadamente el 18%, Hong Kong el 10%. En menor medida Singapur, Sri Lanka y Malasia 8%, Laos 6%, Mongolia 6%, Taiwán 6%, Vietnam 5%, Myanmar, Timor Leste y Filipinas 5% (BAD, 2020).

En una primera etapa (enero-marzo) en la que el epicentro de la pandemia era China, los países más afectados, en el sector turístico por su alta dependencia del turismo chino fueron: Hong Kong que recibe un 68% de turismo chino con relación al total, Palau 39%, Cambodia 33%, Vietnam 32%, la República de Corea y Mongolia 31%, Tailandia 28%, Myanmar 27%, Taiwán 24%, mientras Singapur y Brunei 23% (BAD, 2020).

En el vínculo con el sector turístico, el transporte aéreo sufre impactos negativos. Particularmente la región que prevé mayores afectaciones a este tipo de transporte es Asia Pacífico con pérdida de alrededor de US$ 88 mil millones, en segundo lugar Europa con US$ 77 mil millones y en tercer lugar América del Norte con daños de aproximadamente US$ 50 mil millones. Las caídas previstas para las regiones mencionadas anteriormente en comparación con el año 2019 son de: 37%, 46% y 27% respectivamente. No obstante, debe destacarse que ha sido Asia la que mejor ha enfrentado la situación ante momentos de crisis regional como la del SARS en 2003, en comparación con la crisis global del 2008-2009, la cual en comparación con el resto del mundo ha sabido recuperarse mejor que el resto del mundo (UNWTO, 2020).

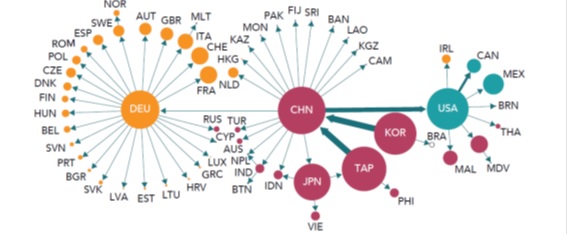

De manera general las cadenas de suministros fueron afectadas en el primer trimestre y continuarán siendo dañadas, aunque se prevé leve mejoría con la reactivación de China. Las reducciones principales en producción se destacan especialmente en República de Corea, Japón, Vietnam y Taiwán. De los tres grandes hubs en las cadenas de producción de bienes, China es una de ellas, en la que las tres mayores conexiones están vinculadas a Japón, Taiwán y República de Corea, en tanto Vietnam está más conectada a Japón (ver imagen 1). No debe dejar de mencionarse que está creciendo como hub dentro de la región de Asia, el área de la Asociación de Naciones del Sudeste Asiático (ASEAN) conectado principalmente a China, pero también con otros hubs importantes de la región y el mundo.

Imagen 1: Los tres mayores hubs interconectados en las CGV.

Fuente: CEPR, 2020

En ese sentido, debe interpretarse que aunque haya mejorado la situación en China y empeore en Estados Unidos y Europa, habrá afectaciones globales. Alrededor del 25% de las importaciones de Estados Unidos provienen de China, Japón y República de Corea, esto implica que la caída de las importaciones de Estados Unidos impacta sobre estas tres naciones, además que de seguir agravándose la situación en la nación americana y la UE impactará en la caída de las exportaciones de bienes chinas. Pero además, el 50% del total de las importaciones de computadoras y equipos electrónicos de Estados Unidos provienen de estos tres países asiáticos. Vietnam también tiene valores importantes de envíos a Washington que aunque en el primer trimestre no se notó, si ocurrirá en el segundo.

El sector del automóvil, especialmente en el este de Asia ha tenido afectaciones graves promoviendo rupturas en las cadenas de suministros internacionales. Compañías como la coreana Hyundai ha tenido afectaciones en China, la firma japonesa Nissan cerró temporalmente una fábrica en Japón. Fiat-Chrysler podría cerrar una de sus fábricas en Europa. Jaguar Land Rover también podría cerrar temporalmente, todo ello a partir de las afectaciones de CGV desde China en un primer momento y desde la propia Europa y Japón en un segundo momento (CEPR).

En el sector de los textiles, dentro de los grandes hubs en las CGV, la mayor conexión de Vietnam está con la República de Corea y con China, lo que tendría impactos negativos, pero menores que los de India, Taiwán, entre otros.

En resumen, los sectores que más han estado en revisión a la baja de los beneficios en primer lugar son el de la energía y materiales básicos (-208%), aerolíneas (-116%), automóviles y autopartes (-47%), hoteles y restaurantes (-41%), consumidores cíclicos (-24%), materiales básicos (-13%) entre otros (UNCTAD, 2020). Las mayores caídas serán en los países desarrollados, por lo que en la medida que China, Vietnam y Cambodia puedan recuperarse podrían tener afectaciones de un 20% en las inversiones, mientras los países desarrollados podrán tener superior al 30%.

En Asia, los países del Sudeste Asiático tendrán menos impactos que otras grandes economías de la región y del mundo debido a que el comercio intra-ASEAN es el que predomina. A su vez, debe destacarse el estímulo al comercio electrónico y de la economía digital en sentido general. El COVID-19 ha promovido los esfuerzos de la Cuarta Revolución Industrial, especialmente en Japón, China, República de Corea, Tailandia, Singapur, Malasia, Indonesia, Vietnam y Filipinas. Se ha aumentado el teletrabajo como forma de no paralización de la actividad económica y la promoción de la economía del conocimiento. En ese sentido, como oportunidad la pandemia ha acelerado estos procesos y ha conducido a tomar las medidas necesarias para la implementación de ellos. Esto ha supuesto la disminución en el sector alimentario y de compras con la paralización de restaurantes y compras personales en tiendas, a la vez que aumenta el proceso de entrega a domicilio por la vía del comercio electrónico. Añádase la utilización de robots para actividades sanitarias y evitar contagios particularmente en Japón, China y Vietnam.

Particularmente en el Sudeste Asiático se ha podido lograr lo antes mencionado por un crecimiento en la penetración de internet al 65%, de las redes sociales al 63% y la conectividad móvil al 132%, aun cuando el Plan Conectividad total está previsto para el 2025. Por supuesto que ello implica mejorar la infraestructura digital, crear bancos solamente digitales y aumentar la existencia de los sistemas de pagos móviles, así como también desarrollar una plataforma de pago digital único, primero internamente y luego entre la ASEAN. Tales acciones conducirán a establecer regulaciones de salvaguarda para pagos digitales y avanzar en la propuesta que viene implementando el bloque de las ciudades inteligentes con mejoramiento de los sistemas digitales y la conectividad en red. En proceso de avance esta la creación de ID digital nacional en cada país ASEAN para la entrega de servicios propios del gobierno y la certificación de interoperabilidad entre la ASEAN. También conduce a tomar las medidas de estandarización de la protección de la información, firma electrónica, ciberseguridad y leyes de privacidad entre la ASEAN, un mejor estudio de las criptomonedas y en ese marco incluye la creación de un grupo ASEAN para la lucha del cibercrimen (ADBI, 2019).

Variación de precios de algunos Commodities y la situación alimentaria

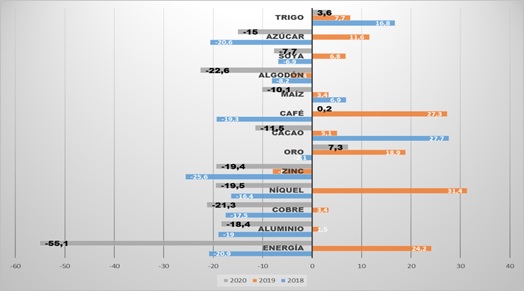

En relación con el precio de los Commodities, el COVID-19 refuerza las variaciones, algunos de los cuales tienden a la baja en función de la caída de la demanda global, causados en gran medida por los cierres de fronteras y establecimientos de cuarentenas por solo citar algunos casos. Los más afectados han sido los de energía con caída de un 55,1% en relación con 2019, en el que hasta el momento el precio del barril ronda los US$ 30 (ver gráfico 5). Solo se prevé para el año, crecimiento de los precios para el trigo, el oro y ligeramente el café repercutiendo directamente sobre varias naciones asiáticas. Particularmente positivo para Vietnam que se ha caracterizado por ser uno de los mayores exportadores de café (UNCTAD, 2020).

Gráfico 5: Variación del precio de algunos Commodities en 2020 en relación al 2019 y 2018 en %.

Fuente: Elaboración del autor con datos de UNCTAD, 2020: 7.

China es el mayor consumidor de materias primas mundial. Cualquier movimiento en su demanda tiene una repercusión en el precio, principalmente en el de los metales industriales utilizados en la fabricación de coches, aviones y aparatos electrónicos. La cotización del cobre, el níquel, el aluminio y el zinc, entre otros, han presentado pérdidas por el avance de COVID.19. Por ejemplo, el precio del cobre (el barómetro para medir la salud económica mundial) ha caído más de un 7% desde enero y ha perdido todo lo avanzado al cierre del año 2019, cuando se anunció un primer acuerdo entre Beijing y Washington para resolver la guerra comercial. Esta caída afecta a Perú y Chile, los dos principales productores mundiales de este metal, fundamental para la industria de Hubei, en China.

De manera general, el avance del COVID-19 está afectando el suministro de alimentos y también la demanda. El cierre de fronteras, de mercados, las cuarentenas en los diversos países, las interrupciones comerciales y de las CGV está restringiendo el acceso a suficientes y diversos recursos nutricionales. Según (FAO, 2020) existen alimentos para no entrar en pánico. Sin embargo, los hacedores de políticas necesitan ser cuidadosos en las políticas y no caer en los mismos errores de 2008. No obstante, para el período abril-mayo e incluso junio, habrá interrupciones en las cadenas de suministros. Las restricciones de movimientos impiden que agricultores y procesadores de alimentos avancen en los procesos de producción y comercialización. Mientras el cierre de restaurantes y tiendas de productos alimenticios provocan disminuciones de demandas de productos frescos y ello también afecta a productores y suministradores. En este sentido, se afecta de manera particular el sector acuícola tanto de China como Vietnam.

Sector sanitario

En medio de la difícil situación sanitaria generada por COVID-19, son pocos los países que han tenido respuesta efectiva, a partir de las infraestructuras nacionales de salud, ya sea por la capacidad científico-tecnológica, productiva, el desarrollo de la industria biotecnológica y farmacéutica, los recursos financieros, y el personal altamente calificado o preparado. En este sentido, resaltan República de Corea, China, Singapur, Japón, India, Tailandia y Vietnam. No obstante, el 35% del suministro de equipos médicos a nivel global lo realizan tres países: Alemania, Estados Unidos y Suiza. Mientras el 40% de los suministros de productos de protección personal, lo realizan China, Alemania y Estados Unidos.

Llama la atención que en el 2019, los principales importadores de bienes médicos a nivel global fueron en su mayor parte, los países más afectados por la pandemia en estos momentos. Es decir, entre los diez mayores importadores están en primer lugar Estados Unidos, Alemania y China. Le siguen por orden Bélgica, Holanda, Japón, Reino Unido, Francia, Italia y Suiza. Sin embargo, China fue en el 2019 el mayor exportador de productos de protección personal dominando el mercado con alrededor del 17,2% de las ventas totales. En la exportación de respiradores y ventiladores el mayor suministrador, con el 18% del total lo tiene Singapur, mientras en cuarto lugar con el 10% China después de Estados Unidos y Holanda (WTO, 2020).

Entre los países asiáticos con capacidad para suministrar kits para realizar test de COVID-19 están China, República de Corea y Japón. En el caso particular de China, además del gobierno, se destaca el apoyo dado por el gigante del comercio electrónico Alibaba que ha realizado donaciones a 24 países latinoamericanos entre ellos, Argentina, Brasil, Chile, Ecuador, República Dominicana, Perú y Cuba; este último por los efectos del bloqueo económico y financiero de Estados Unidos, ha dificultado su arribo a la isla. Junto a los kits para test, ha enviado trajes protectores, respiradores termómetros a varios países asiáticos como Afganistán, Bangladesh, Cambodia, Laos, Maldivas, Mongolia, Myanmar, Nepal, Pakistán y Sri Lanka, entre otros. Vietnam también ha comenzado a desarrollar dos tipos de kits de pruebas que utilizan con éxito técnicas de biología molecular (RT-PCR y RT-PCR en tiempo real) (EFE, 2020).

Para el comercio de productos como el jabón de mano en el marco de la Organización Mundial del Comercio (WTO en inglés), la mayor parte de los países miembros aplican tarifas arancelarias de alrededor de un 17%, mientras algunos países imponen hasta 65% de arancel. El abastecimiento de protección en la lucha contra el COVID-19 ha tenido aranceles de aproximadamente 11,5% y en algunos países de 27%. Solamente hay cuatro actores que no aplican ningún arancel para ningún equipo médico, Hong Kong (China), Macao (China), Islandia y Singapur (Tabla 1). En el momento que azotó el COVID-19 a China la media de tarifa como nación más favorecida fue de 4,5% para todos los productos médicos, mientras otra nación afectada, la República de Corea aplicó un arancel medio de 5,9% (WTO, 2020).

Tabla 1: Último arancel (nación más favorecida [NMF]) aplicados para productos médicos en el marco de la Organización Mundial del Comercio (WTO en inglés).

Fuente: Elaboración del autor con datos de WTO, 2020: 14-16.

Es interesante, que a la hora de analizar por regiones las exportaciones de suministros médicos, es Asia una de las que más medidas de restricciones tienen. En ese sentido, sobresalen Kazajstán, India, Pakistán, Tailandia, República de Corea como prohibidas las exportaciones, mientras China e Indonesia tienen prohibiciones (de facto) para las ventas y Vietnam tiene límites (BM, 2020). Sin embargo, la actual situación ha generado cambios.

Sector financiero

En el sector financiero se destaca una caída de las inversiones. Este es un proceso que venía desarrollándose, pero que el COVID-19 ha reforzado. Es decir, habrá caídas entre un 30% y un 40% en el año. El 61% de las transnacionales más importantes han emitido nuevos informes preocupantes a partir del mes de marzo. La mayor afectación global ha estado dada por la interrupción de las CGV con China como uno de los tres mayores hubs. Por tanto, en la medida que China vaya reactivándose podría conducir a un mejoramiento, pero se produce otra afectación por los hubs Europa y Estados Unidos.

En ese sentido, habrá reducciones de las inversiones extranjeras directas (IED) particularmente en Estados Unidos y Europa. Asia en general mostrará caídas en comparación con períodos anteriores causada por dos razones, en primer lugar un proceso que venía desarrollándose y en segundo, afianzado por el impacto del COVID-19. Podrá verse una leve recuperación en el segundo semestre, por debajo del 2019, pero que permitirá una mejor dinámica de las economías de China, India, Bangladesh, Vietnam y Cambodia entre otros.

La posesión de reservas de divisas por parte de la región asiática, permitirá apalancar la situación y enfrentar los desafíos que aún están por venir. En este sentido, tres países que han sido severamente afectados por la pandemia, es decir China, República de Corea y Japón, tienen reservas para poder enfrentar la situación, lo que indudablemente generará reducciones de estas. Hasta 2018, los países con mayor posesión a nivel mundial, son China con US$ 3.161,5 miles de millones y Japón con US$ 1.204,7 miles de millones. Le siguen en la región: Hong Kong, US$ 437,5 miles de millones; India, US$ 397, 2 miles de millones; República de Corea; US$ 385,3 miles de millones; y Singapur, US$ 279,8 miles de millones (BM, 2020). Seis países y territorios asiáticos poseen más reservas que todos los países de Europa, África y Medio Oriente y las Américas.

China, Japón, República de Corea, India y Singapur, se ubican entre los 15 países con mayores reservas a nivel mundial. Pero debe añadirse que también otros como Tailandia, Indonesia y Malasia poseen reservas por encima de los US$ 100 mil millones, mientras Filipinas, Vietnam y Australia sobrepasan los montos de US$ 50 mil millones (BM, 2020).

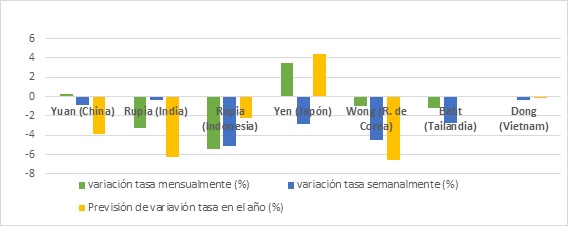

En cuanto a las políticas cambiarias, debe destacarse grandes problemas en las variaciones de tasa de cambio, el cual hasta el momento se ha movido favorable a los exportadores, pero negativo para los importadores. En ese sentido, ante el estímulo y crecimiento monetario de Estados Unidos a partir del rescate aprobado para enfrentar la situación, las presiones y la compleja situación en la UE; la tasa de cambio de algunas de las monedas de la región con respecto al dólar, han sufrido y podrán sufrir devaluaciones a lo largo de año 2020 en torno entre 0,1 y 6% con la excepción del yen japonés en función del comercio de productos agrícolas ante la necesidad de garantizar la soberanía alimentaria (ver gráfico 6).

Gráfico 6: Posibles variaciones de las tasas de cambio de algunas monedas de la región de Asia con respecto al dólar estadounidense en %.

Fuente: Elaboración del autor con información de FAO, 2020

Impactos del COVID-19 en la economía de China

El COVID-19 ha sido la situación sanitaria que más se ha propagado por China y que fue más difícil de contener desde la propia fundación del país como República Popular en 1949. A su vez, es la pandemia que más se ha extendido a más de 179 naciones y territorios del mundo, constituyendo ya no solo un desafío del gigante asiático, sino también del planeta. La necesidad de la lucha conjunta contra esta situación afianza el principio promovido por el presidente Xi Jinping, con el avance de la iniciativa de la Franja y la Ruta, es decir, la “construcción de una comunidad de destino común para toda la humanidad” incluso la necesidad de impulsar la Ruta de la Seda Sanitaria promovida en el 2017. De no trabajar en conjunto, los impactos de esta pandemia serán nefastos para la estabilidad económica mundial.

No es casual entonces que China promueva la cooperación a nivel mundial, incluso apoyando a Estados Unidos. La nación asiática está consciente que mientras más cooperación, más rápido puede combatirse la pandemia y causar menos daños no solo a la economía china, sino mundial. Son diferentes las proyecciones de crecimiento que realizan diversos organismos para el cierre del 2020 y 2021 de China, a partir de los posibles impactos del COVID-19. Indudablemente las afectaciones han sido severas, al caer los niveles de producción industrial en más de 30 años especialmente en el primer trimestre. Incluso en el mes de febrero la actividad se redujo al 36% en el sector manufacturero, mientras a 30% en el sector no manufacturero, lo que condujo a una severa contracción (BM, 2020).

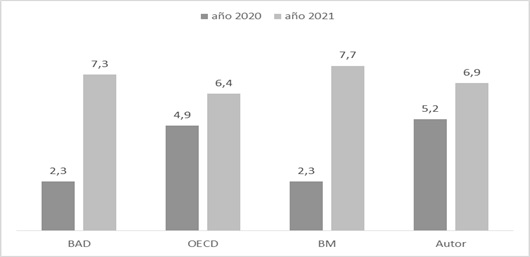

Con el consumo de carbón a partir de la demanda de electricidad, condujo a una consecuente actividad económica que permitió contribuir al PIB. Además, las diferentes acciones implementadas por el Partido Comunista de China (PCCH), bajo la dirección de Xi Jinping han conducido a una reanimación inmediata de una serie de sectores de la economía de manera gradual. Estas acciones, junto a otras políticas económicas implementadas con el propósito de seguir profundizando el consumo interno, en medio de una cada vez más compleja situación global, condicionarán un incremento de las estimaciones del PIB en los próximos trimestres especialmente en los dos últimos del año. En ese sentido, varios organismos estiman diversos crecimientos económicos para el período 2020-2021 (ver gráfico 7), en tanto el autor desarrolla su propio cálculo teniendo en cuenta que considera que se está obviando la gran capacidad de China en el actual contexto y que puede mostrar sorpresas al mundo.

Gráfico 7: Previsiones del crecimiento de China para el período 2020-2021 en %.

Fuente: Elaboración del autor con datos de OECD, BAD y BM, 2020.

En el presente se incluye además de los pronósticos del BM, OECD y BAD, los cálculos del autor del PIB por la vía del gasto en el que llega al resultado expresado (5,2% para 2020 y 6,9% para 2021) a partir del cálculo por la vía siguiente y que fue superior:

PIB = CH + CG + CIPSFL + FBKF + VE +X – M

CH: consumo de hogar

CG: consumo de gobierno

CIPSFL: consumo de instituciones privadas sin fines de lucro.

La dinámica del consumo interno, aunque tuvo su reducción a principios de año, debe destacarse que constituye una de las principales razones que condicione el incremento de la previsión del PIB chino.

FBKF: Formación bruta de capital fijo que representa el valor de mercado de la variación, en un período determinado de las existencias de materias primas y materiales, trabajos en curso o producción en proceso (excepto obras en construcción) y productos terminados. En este sentido, China tuvo grandes afectaciones en el primer trimestre y puede ser enfrentando situaciones adversas, debido a la situación del COVID-19 en países suministradores de materias primas y partes dentro de las CGV, especialmente de Europa.

VE: Variación de existencias

X: Exportaciones

M: Importaciones

Lo cual también puede expresarse en su versión resumida como:

PIB = CF + ACB + Xn

Donde Xn son las exportaciones netas previstas, o sea la diferencia entre exportaciones e importaciones y que en las estimaciones se prevé a partir de los datos reales de períodos anteriores y las caídas previstas en el primer trimestre y segundo en función del agravamiento de la situación en Estados Unidos y Europa. Mientras en el Sudeste Asiático se profundiza el comercio con China a partir de un impulso económico chino y de un mejoramiento de la situación frente al COVID-19. Tal proyección puede variar en los próximos meses.

Las afectaciones de las exportaciones chinas a la UE no se dieron tanto en el período enero-febrero de 2020, sino particularmente en el período marzo-abril 2020. Los envíos chinos a Estados Unidos venían presentado caídas desde el 2019, a partir de la confrontación comercial bilateral, en el que en el mes de enero de 2020 fueron superiores las ventas que en igual período de 2019. El mejor mercado que ha experimentado tasas positivas para China ha sido el Sudeste Asiático. Sin embargo, se han incrementado exportaciones de productos de protección sanitarios al mundo entero, aunque también otra gran parte han sido donaciones.

Teniendo en cuenta que el porcentaje del turismo en las exportaciones de servicios del país representa solo el 1% del PIB, los daños en este sector no serán tan severos a diferencia de España que este sector representa el 16% y Estados Unidos que representa el 10%. China es mucho más emisor de turistas que receptor. En sentido de los gastos totales de turistas extranjeros en el mundo, el 19% le corresponde a la nación asiática, mientras el 10% a Estados Unidos, Alemania 7%, Reino Unido 5% y República de Corea 3%. Tan solo estos cinco países representan el 44% del gasto global (UNWTO, 2020). En cambio, otro países si tendrán mayores impactos por el viaje de turistas chinos, en primer lugar la República de Corea (40% de los turistas que arriban son chinos), Vietnam (32%), Japón (30%), Tailandia (28%) y Taiwán (23%).

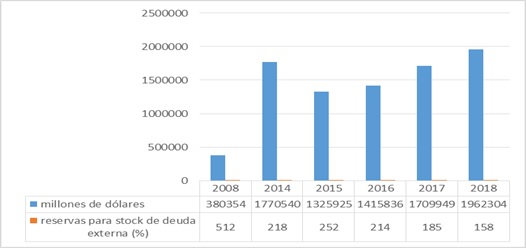

En cuanto a las cuestiones financieras, China con relación a la crisis del 2008 tiene una deuda externa mayor. Pero aún tiene capacidades para hacerle frente a la situación, incluyendo las reservas que posee para enfrentar las capacidades de pago, a pesar de que en los últimos años se reducen (ver gráfico 8). Ante este escenario complejo frente al COVID-19 y otros que venían desarrollándose hubo un incremento de los niveles de deuda externa del país (y se prevé un incremento para el cierre de 2020) y una disminución de las reservas de US$ 3.161,5 miles de millones en 2018 a US$ 3.060,6 miles de millones en marzo de 2020 (BM, 2020 y Xinhua, 2020).

Gráfico 8: Deuda externa de China en millones de dólares.

Fuente: BM, 2020.

Particularmente la deuda gubernamental de China también se incrementó de un 38% del PIB en 2013 a 45% en 2019 y se prevé para 2021 que sea de un 58% del PIB. Aun así, se encuentra en los límites permisibles y muy por debajo de otras economías vecinas como Malasia, Vietnam, Laos y Mongolia o de grandes economías como Estados Unidos y países europeos, estos últimos que sobrepasan el 100% en relación al PIB (BM, 2020).

Políticas de respuesta para el tratamiento del COVID-19

Una de las primeras medidas vinculadas a los viajes, fue la severa restricción al tráfico doméstico e internacional de personas y el requisito de cuarentena estricta. Mientras como respuesta de salud, todas las provincias chinas declararon emergencia de salud pública, así como se levantaron los dos mayores hospitales en Wuhan en tiempo récord a nivel global, mientras se desarrollaron los servicios médicos gratuitos para enfrentar el COVID-19.

China liberó 20.000 toneladas de carne de cerdo de sus reservas centrales con el fin de aumentar el suministro del mercado, según el Ministerio de Comercio. A su vez, prevé poner más reservas de carne en el futuro, para atender adecuadamente a la demanda. Según los datos oficiales, los precios de la carne porcina, un alimento de consumo básico para la población china, continúa disminuyendo en el país como resultado de las múltiples medidas adoptadas por el gobierno para aumentar la oferta, entre las que se incluyen un aumento en los subsidios para restaurar la producción de cerdos, la liberación de las reservas de carne porcina congelada y la expansión de las importaciones.

Como política monetaria, el Banco Popular de China (BPCH) implementó variación de las tasas de interés, financiamiento líquido del 1,0% del PIB en los primeros dos meses de 2020 (0,4% del PIB mayor que el del pasado año), facilidades de refinanciación (0,8% del PIB) y recorte efectivo de la proporción del requisito de reserva el 16 de marzo que podría disparar 0,5% del PIB en base a la liquidez monetaria, así como incremento del control regulatorio de los fondos de préstamo cerca del 0,2% del PIB.

Como política fiscal se aplicó un estímulo de inversión pública del 1,3% del PIB, medidas para facilitar las restricciones de liquidez de las pequeñas y medianas empresas (PYMES) (1,2% del PIB), gastos para el control y la prevención epidémica del 0,1% del PIB, exención de pago de impuestos para la provincia de Hubei, así como también, reducciones entre el 3% y el 1% para otras provincias que fueron afectadas por la pandemia. Otras aplicadas fueron rebajar/eximir el pago a los empleados de las contribuciones para la seguridad social y exonerar de aranceles a los suministros importados para el control de COVID-19 (BM, 2020).

China, a través del BPCH emitió US$ 988.000 millones de dólares (7 billones de yuanes a tasa de cambio de marzo 2020) en préstamos en el primer trimestre para apoyar la economía afectada por coronavirus. Los nuevos préstamos denominados en yuanes de China tuvieron un incremento de 1,2% en relación con los préstamos de igual período del año 2019. El emisor mantendrá una liquidez del mercado razonablemente suficiente para satisfacer las demandas prácticas y evitar una escasez de efectivo o el aumento de la inflación.

El BPCH añadió otra cuota de préstamos y redescuentos de 500.000 millones de yuanes para ayudar a las micro, pequeñas y medianas empresas a obtener créditos para la reapertura de sus negocios, seguida de un incremento de una cuota extra de redescuento de 1 billón de yuanes para bancos pequeños y medianos.

Proceso de recuperación en China y cambio de algunos patrones.

El mercado chino se ha convertido en un lugar estratégico para muchas empresas con IED, especialmente en la costa Este del país. En la provincia de Zhejiang a medida que la epidemia ha ido disminuyendo, una gran parte de las compañías ya han logrado reanudar alrededor del 90% de su capacidad de producción en el mes de abril. No obstante, algunas otras han optado por “hibernar” y esperar a que el mercado se recupere. La ciudad que más se ha demorado en reiniciar operaciones ha sido Wenzhou, que fue la más afectada por la epidemia.

Algunas empresas han ajustado rápidamente sus líneas de productos para satisfacer las cambiantes demandas del mercado. En estos momentos, la situación demanda un grupo de productos a escala global, algunos de los cuales son de carácter temporal, pero otros pudieran ser de carácter permanente. Esta crisis cambia muchas cosas. Para el caso de empresas vinculadas al sector de tejidos, algunas modifican sus producciones a partir de la demanda de toallitas desinfectantes, batas quirúrgicas, máscaras y otros materiales han estado aumentando debido al brote de la neumonía.

Algo que ya se esperaba que sucediera, independientemente de la mejora de la situación en China y no en el resto del mundo, es que habrá afectaciones con el suministro de materias primas y en general la interrupción de las cadenas de suministros de la CGV, lo que como lección llevará a acortar estas. Un ejemplo es Zhejiang Liebherr Zhongche Transportation System Company, empresa mixta que fabrica sistemas de ventilación y aire acondicionado que se ha estado beneficiado de la expansión de la construcción ferroviaria a nivel nacional en China, sin embargo, algunos de sus materiales clave son importados de Francia e Italia, dos de los países epicentros del COVID-19 en Europa. No obstante utilizar materiales sustitutivos fabricados en China, el costo aumentará en un 20%, lo que llevará a encarecer precios o buscar nuevos mercados de suministros cercanos.

Aunque haya recuperación en China, la dinámica de las exportaciones caerá por la compleja situación global y por tanto, afectará también a esas empresas que están localizadas en el gigante asiático y cuyos principales mercados de exportación son Estados Unidos y Europa. Para superar las fluctuaciones del mercado, Sinomax (Zhejiang) Polyurethane Technology Company respondió con una inversión de US$ 20 millones en I+D, y un cambio de su enfoque orientándolo hacia el mercado chino.

A inicios de abril se desarrolló una reanudación de la producción en el sector manufacturero de China al 98,6%. Es decir, que las principales empresas industriales del país retomaron sus labores según el Ministerio de Industria y Tecnología Informática. A su vez, alrededor del 89,9% del personal de las compañías industriales con ingresos anuales superiores a US$ 2,8 millones había regresado a sus puestos de trabajo. En Hubei, el indicador de reanudación laboral en los negocios industriales supera el 95%. Ya regresaron a la normalidad la producción y operación de las grandes compañías farmacéuticas que procesan ingredientes vitamínicos, antibióticos, antipiréticos y analgésicos. Mientras tanto, a nivel nacional, el 76% de las PYMES han vuelto a funcionar normalmente. Unas 92 empresas líderes en industrias clave han ayudado a impulsar la reanudación laboral en más de 400.000 entidades de la cadena industrial y más de 350.000 compañías en China habían obtenido créditos a tasas preferenciales (Xinhua, 2020).

Conclusiones

La pandemia del COVID-19 está reforzando la crisis económica internacional, la que se expresa en la caída del PIB global en términos generales, mientras afecta severamente el comercio, las cadenas globales de valor, el turismo, las aerolíneas, el sector de los alimentos y alojamientos entre otros de manera particular. Aunque Asia y China específicamente fue el epicentro global de la pandemia en un primer momento, la pronta respuesta de sus Estados, ha conducido a que esta región reduzca los efectos negativos más rápidamente que cualquier otra y la que podría, pese al impacto negativo, impedir caídas mayores en el PIB mundial.

Los principales centros económicos Estados Unidos, Europa y Japón tienen altos índices de enfermos y por tanto, con excepción de China que se ha ido recuperando, el resto podría agudizar los efectos de una recesión que indudablemente tendrá caídas en los crecimientos para el período 2020-2021. Los países más dependientes del turismo sufrirán grandes caídas especialmente las islas del Pacífico. En tanto se prevé según los organismos internacionales mejores proyecciones para Bangladesh, India, Vietnam, por citar algunos.

Asia Pacífico es la región que más afectaciones de pandemias locales, regionales y globales ha sufrido en los últimos años. Esto condiciona que en el futuro podrán surgir otras. El COVID-19 ha sido una lección donde demostró la importancia de la actuación del Estado y de la inversión en la salud pública. La inversión pública constituye una de las formas en que Asia podría conducir a crecimientos en relación con otras regiones, mientras el aumento del consumo interno es otra, especialmente en China, India, Vietnam, entre otros.

El impacto que puede tener en el futuro condiciona que las empresas mundiales replantearán las cadenas de suministro multinacionales que dominan la producción hoy día. En ese sentido, se achicarán las CGV, así áreas más cercanas.

Lo más importante que se expresa en la actual coyuntura de expansión de COVID-19 es que por primera vez desde el fin de la Segunda Guerra Mundial, Estados Unidos no es el líder en el impulso de los esfuerzos de la comunidad internacional en un proceso, ya sea de guerra, paz o situación excepcional. Indudablemente el coronavirus COVID-19 está influyendo en la aceleración del proceso de desmontaje del liderazgo hegemónico de Estados Unidos, mientras afianza el liderazgo de China, independientemente de todo el proceso de sinofobia que intenta promover. Es China la protagonista de estimular acciones de apoyo a las naciones en medio de la pandemia, así como promueve las lecciones a través de iniciativas de comunicación con el resto de los Estados. China envió ayuda a Italia antes que la UE, también envió asistencia a Asia, a las Américas incluyendo los propios Estados Unidos, África, etc. También se destaca la asistencia de la República de Corea fundamentalmente en Asia, Europa y las Américas y no se puede dejar de reconocer también a Vietnam en su apoyo a países asiáticos y europeos.

Una lección es que se rescata el rol del Estado en las políticas económicas de los países y especialmente en la necesidad de poner mayor atención en los sistemas sanitarios. Lo que puede conducir al desmontaje parcial o total de los modelos neoliberales. Aunque muchos plantean que la actual situación acelera el proceso de desglobalización, lo cierto es que lo que hace es acelerar una globalización más centrada en China que en Estados Unidos. A la vez que, refuerza el movimiento del centro de gravedad de Occidente a Oriente.

Se producirá un refuerzo del movimiento hacia el nacionalismo, la rivalidad de las grandes potencias y el desacoplamiento estratégico.

Las estimaciones para el crecimiento de China al cierre del presente año según varios organismos están entre el 2,3% y el 4,9% del PIB, sin embargo, el autor considera que el país podría crecer en torno al 5,2% (incluso superior) a partir de las potencialidades que tiene el país fundamentalmente en la reactivación de la demanda interna y del impulso del sector privado y estatal en consonancia con el mercado regional asiático.

China ha ido impulsando una reanimación de la economía, pero indudablemente un agravamiento de la situación del COVID-19 en Europa y Estados Unidos impactará negativamente sobre el gigante asiático por el alto nivel de interrelación. Se producirán algunas adecuaciones en determinadas producciones a partir de la demanda global actual, incluso algunas permanecerán para el futuro a partir de las lecciones aprendidas por la dirección del Partido y Estado chinos. En estos momentos el crecimiento económico mundial depende de China como locomotora y es a su vez, el líder de la cooperación internacional. Las políticas económicas aplicadas han sido coherentes y han permitido reanimar de manera inmediata la economía nacional.

* Centro de Investigaciones de Política Internacional, Cuba.

Bibliografía

ADBI. Digital economy for ASEAN economic integration. ADBI Working Paper 1087, 2020.https://www.adb.org/publications/digital-economy-asean-economic-integration. [Consulta: marzo 2020].

BAD. The Economic Impact of the COVID-19. Outbreak on Developing Asia1, 2020. <https://www.adb.org/publications/series/adb-briefs>. [Consulta: abril, 2020].

BAD. ASIAN DEVELOPMENT OUTLOOK 2020. WHAT DRIVES INNOVATION IN ASIA? Special Topic: The Impact of the Coronavirus Outbreak—An Update, 2020. <https://www.adb.org>. [Consulta: abril, 2020].

Caballero-Anthony, Mely. The Wuhan Virus Pandemic: What Next?, 2020. S. Rajaratnam School of International Studies (RSIS), Nanyang Technological University (NTU), Singapore. www.rsis.edu.sg. [Consulta: abril 2020].

EFE. Alibaba dona dos millones de mascarillas y 400 000 kits de test a Latinoamérica, 2020. <https://www.efe.com/efe/america/destacada/alibaba-dona-2-millones-de-mascarillas-y-400-000-kits-test-a-latinoamerica/20000065-4201678#>. [Consulta: abril 2020].

FAO. Coronavirus Food Supply Chain Under Strain What to do?, 2020. <https://www.fao.org>. [Consulta: Abril, 2020].

FAO. COVID-19 pandemic – impact on food and agriculture, 2020. <http://www.fao.org/2019-ncov/q-and-a/en/>. [Consulta: Abril, 2020].

India Times. Prices of agricultural commodities, 2020. https://economictimes.indiatimes.com/news/economy/agriculture/prices-of-agricultural-commodities-drop-20-post-covid-19-outbreak/articleshow/74705537.cms. [Consulta: Abril, 2020].

OECD. Coronavirus: The world economy at risk, 2020. <https://www.oecd.org/economic-outlook>. [Consulta: abril 2020].

UNCTAD. Impact of the COVID-19 pandemic on global FDI and GVCS, 2020. <www.unctad.org>. [Consulta: abril 2020].

UNCTAD. The Covid-19 Shock to Developing Countries: Towards a “whatever it takes” programme for the two-thirds of the world’s population being left behind, 2020. <www.unctad.org>. [Consulta: abril 2020].

UNWTO. Impact assessment of the COVID-19 outbreak on international tourism, 2020. <www.unwto.org >. [Consulta: marzo, 2020].

UNWTO. UNWTO: INTERNATIONAL TOURISM ARRIVALS COULD FALL BY 20-30% IN 2020, 2020. <www.unwto.org >. [Consulta: marzo, 2020].

WTO. TRADE IN MEDICAL GOODS IN THE CONTEXT OF TACKLING COVID-19, 2020. <https://www.wto.org>. [Consulta: abril 2020].

XINHUA. Reanudan su producción más del 98% de las principales empresas industriales de China, 2020. <http://spanish.xinhuanet.com/hebomadario/314.htm>. [Consulta: abril 2020].

César Augusto Lerena* Publicado en Perfil, el 31 de marzo de 2026. La desmalvinización…

Roberto Mansilla Blanco* La activista y disidente cubana Rosa María Payá declaró que no hace…

Roberto Mansilla Blanco* Imagen generada con IA. Durante días observamos en los medios de…

César Augusto Lerena* Perfil, 10 de marzo de 2026. Si la Subsecretaría de Recursos…

Charles Louis de Montmort* La operación conjunta entre Estados Unidos e Israel, denominada «Operation Epic…

Bruno Carpinetti* La primera vez que viajé a Irán fue en enero de 2023. Llegué…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}