Eduardo Fogliato*

Introducción

El coronavirus es una gran familia de virus conocidos por causar enfermedades leves y graves. Un nuevo coronavirus se identificó en 2019 en Wuhan, China. Este es un nuevo coronavirus definido comoSARS-CoV-2 el cual causa la enfermedad COVID-19[1].

Desde finales de 2019 todo el mundo se encuentra sometido a este virus de características particulares, ya sea por su diseño[2][3][4] o, por su evolución a partir de uno existente[5].

A la fecha se conocen presentaciones que muestran un comportamiento de esta pandemia sensiblemente distinto a lo esperado[6][7][8] en aquella población enferma o enferma y fallecida luego de la vacunación. Estos estudios, a diferencia del control general de infectados, fallecidos, recuperados y vacunados, son muy específicos en sus detalles. Un claro ejemplo es el estudio de miocarditis y pericarditis posteriores a la inoculación.

A medida que se dispone de más información, es cada vez más evidente que el COVID-19 no es solo una aflicción pulmonar, sino una enfermedad multiorgánica. Curiosamente, muchos síntomas, así como la patogenia subyacente en esta lesión multiorgánica causada por el SARS-CoV-2, son similares a la lesión multiorgánica causada por la exposición aguda a la radiación ionizante[9].

Con estos antecedentes nos preguntamos, ¿Qué es el COVID 19? Si es un virus, ¿por qué no lo han aislado? Si no es un virus, ¿por qué la vacuna?

Por lo mencionado, resulta necesario elaborar modelos que busquen representar su estructura dinámica condicionada por un entorno generado por la inoculación de sustancias que pueden propiciar un ambiente favorable o adverso[10]. En este mismo sentido, el contenido de los inóculos también está cuestionado[11], generando dudas acerca de la calidad del tratamiento.

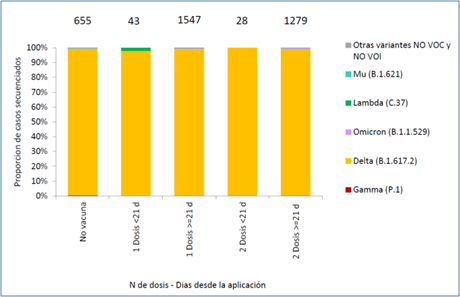

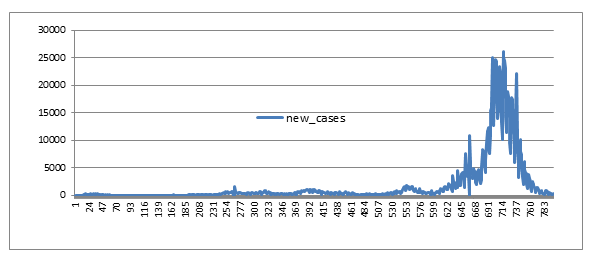

En el caso argentino concretamente, en la semana 50 podemos comprobar que el número de infectados no vacunados es sensiblemente menor al de los vacunados en su conjunto:

Esto motiva la investigación del comportamiento del COVID 19 desde un punto de vista amplio. A partir de este, se lo estudiará en un marco referencial del que se puedan obtener conclusiones valederas y elaborar una serie de preguntas cuyas respuestas son muy necesarias. Es conveniente mostrar parte de las normas internacionales y nacionales a la que estamos expuestos junto con el COVID 19.

Marco normativo

¿Por qué es importante?

Por Ley 27491[13] publicada el 4 de enero de 2019 se habilita a llevar adelante el control de enfermedades mediante la imposición compulsiva de vacunas por la autoridad de aplicación.

Además, al haber modificado la definición de algunos conceptos puede ocurrir que el público en general crea que se tomen medidas correctas si se piensa en el significado original. Principalmente distinguimos:

- Vacuna: cambios en la definición de vacuna en la web de Merriam-Webster en donde se definía como una sustancia que brinda inmunidad a una enfermedad específica. Ahora, Merriam-Webster cambió la definición de vacuna eliminando la palabra inmunidad[14]. Es decir Merriam-Webster revisó su definición de «vacuna» para reemplazar «inmunidad» por «respuesta inmunitaria». El cambio también aborda la nueva tecnología de vacunas de ARNm a la luz de la pandemia de COVID-19.

- Pandemia: la Organización Mundial de la Salud (OMS) presentó en 2009 las nuevas directrices sobre gestión de pandemias de gripe. A partir de ese momento no hay criterios que cumplir, sino que, basándose en las evaluaciones de cada país, la OMS decidirá si convoca a un comité de expertos de emergencia que, a su vez, valorará la información (índices y rapidez de transmisión, severidad clínica e impacto del brote en el sistema de salud local), calculará los riesgos y estimará la necesidad de declarar o no una pandemia Destacamos que desde la nueva definición, se aplica lo siguiente: «Una pandemia es la propagación mundial de una nueva enfermedad». No corresponde la distinción si se trata de un nuevo tipo de resfriado o una enfermedad que condiciona a gran parte de la humanidad.

- Inmunidad colectiva (cambios en la definición de inmunidad colectiva de COVID-19 en la web de la OMS):

En la versión previa[15], al 12 de noviembre de 2020, la OMS definía la inmunidad de rebaño como «la protección indirecta contra una enfermedad infecciosa que ocurre cuando una población es inmune, ya sea por vacunación o por una inmunidad desarrollada por una infección previa». Esto significa que incluso las personas que no han sido infectadas, o en las que una infección no ha desencadenado una respuesta inmunológica, están protegidas porque las personas inmunes a su alrededor pueden actuar como amortiguadores entre ellas y una persona infectada. El umbral para establecer la inmunidad de manada para el COVID-19 aún no está claro.

A partir del 13 de noviembre del año de referencia, se modifica[16]. En esta nueva versión se trata de un concepto utilizado en el ámbito de la vacunación e implica que se puede proteger a una población contra determinado virus si se alcanza un umbral de vacunación. «La inmunidad colectiva se alcanza protegiendo a las personas contra el virus, no exponiéndolas al virus».

Esta inmunidad colectiva «se consigue cuando un alto porcentaje de la población está vacunada, lo que dificulta la propagación de enfermedades infecciosas, dado que no hay muchas personas que se puedan contagiar».

Por la Ley 26.529[17], los «Derechos del Paciente en su Relación con los Profesionales e Instituciones de la Salud», promulgada de hecho el 19 de noviembre de 2009, se legisla muy claramente la información sanitaria que se está obligado a brindar. También el del consentimiento informado de cada persona en particular en virtud del estado de salud individual.

Con respecto al COVID 19, no se conoce la formulación de recetas para la vacunación de la población que la soporte. Tampoco se distribuyó el consentimiento informado previsto por ley.

Además, la Nación Argentina ha manifestado oportunamente su adhesión a la letra y espíritu de las Declaraciones de Nüremberg (1948) y de las Asambleas Médicas Mundiales de Helsinki (1964), Tokio (1975), Venecia (1983) y Hong Kong (1989) y adjudica máxima prioridad al respeto de los Derechos Humanos en general, conforme se desprende del artículo 75, inc. 22 de la Constitución Nacional, y en particular al respecto a los pacientes y voluntarios sujetos a experimentación clínica[18].

La autoridad sanitaria Argentina ¿analiza de manera aleatoria los viales de diferentes lotes para comprobar su contenido? Si los analiza ¿Por qué no lo muestra para compararlos con realizados por terceros? ¿Por qué los estudios realizados por terceros muestran contenidos distintos a lo referido en el prospecto y hasta peligrosos?

¿Es comparable el COVID 19 con otras enfermedades?

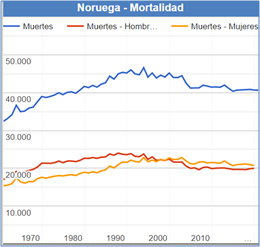

Inicialmente analizaremos un país alejado de Argentina para poder realizar un estudio objetivo, basado en datos serios puestos a disposición por la autoridad sanitaria correspondiente; en este caso Noruega. Sus habitantes tienen un muy buen indicador del nivel de vida. Su índice de desarrollo humano o IDH, muestra que los noruegos son los que mejor calidad de vida tienen del mundo. Además, en cuanto al Índice de Percepción de la Corrupción del sector público, se encuentra entre los países con menos corrupción del mundo; por lo tanto, Noruega es un buen punto de referencia.

Si miramos la evolución de la tasa de mortalidad en Noruega en los últimos años, vemos que ha caído respecto a 2019 en el que fue del 7,6%, lo mismo ocurre con respecto a 2010, cuando en estaba en el 8,5%. La tasa de mortalidad en 2020, es decir el primer año de la llamada pandemia, en Noruega ha caído respecto a 2019, hasta situarse en el 7,5%, es decir; 7,5 muertes por cada mil habitantes.

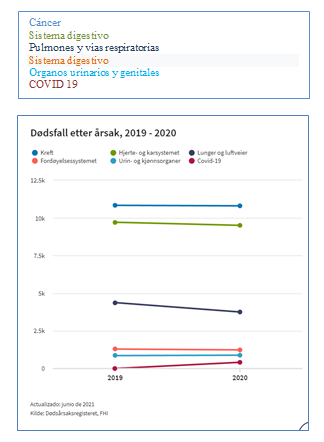

En los bancos de estadísticas de los registros sanitarios de Noruega se encuentra información sobre el estado de salud de la población en diferentes ámbitos. Seleccionamos algunos para compararlos con el COVID 19.

Como se muestra en el Gráfico 3, a fines del año 2020 fallecieron 500 personas por COVID 19. Al comparar este número con el de otras afecciones podemos apreciar el peso que tiene en el conjunto de las causas de muertes en ese país. Si además lo comparamos con las casi las 3.000 muertes ocurridas hasta ahora continúa siendo un valor bajo.

¿Cómo se manifiesta la nueva definición de vacuna?

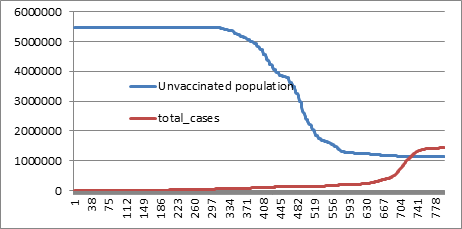

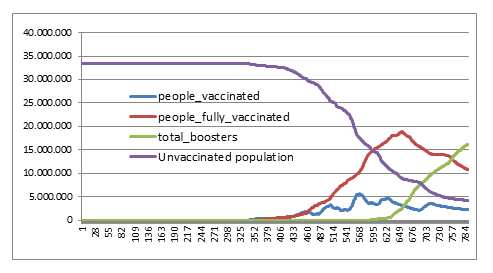

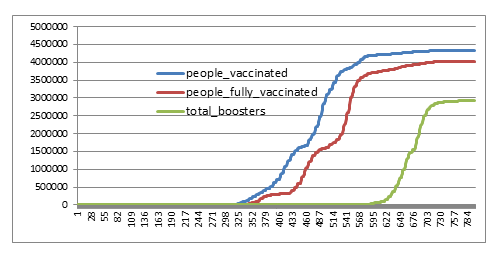

Evaluación de la población no vacunada frente a los casos de COVID 19

Nos interesa analizar el caso de Noruega porque también nos permite comprobar de manera explícita cómo se aplica la nueva definición de vacuna, la que actualmente no asegura la inmunidad de la enfermedad en la población inoculada. El Gráfico 4 muestra el momento donde el total de casos diario supera la totalidad de población no vacunada.

Queda en evidencia en términos de porcentajes la existencia de casos dentro del universo de la población vacunada al menos a partir del 21 de febrero de 2022. Comprobamos que la llamada vacuna definitivamente no produce inmunidad sino que busca solamente mejorarla.

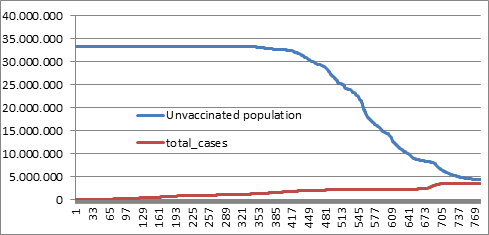

Por esta razón nos interesa conocer cuál es la evolución de la población vacunada y enferma. Esto sustenta la necesidad de recurrir a plataformas de datos complementarias.

Por ello recurrimos a la información acerca de los fallecidos diagnosticados por COVID-19 disponible en la plataforma de datos abiertos de la República de Perú durante el período 2021 – 2022. Esta plataforma tiene la gran ventaja de contar con los datos del fallecido y su relación con las dosis inoculadas, las que son congruentes con los datos de la OMS. De esta manera podemos realizar un análisis sobre el avance de las personas infectadas sobre las inoculadas aunque el total de infectados no supere la población no vacunada.

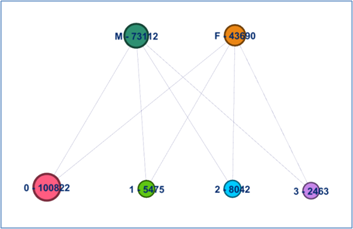

En el Gráfico 6 podemos acreditar la existencia de fallecidos tanto en personas inoculadas como no inoculadas, cuáles son sus pesos y la distribución por sexo desde el inicio de la enfermedad hasta finales de abril del año 2022[23]. El total infectados no vacunados es de 100.822 mientras que 15.940 son vacunados es decir el 15.81%.

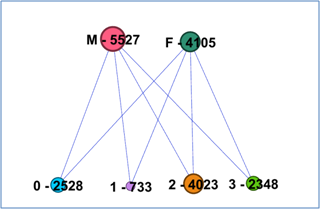

Seguidamente, analizamos la información tomada de la misma fuente anterior pero utilizando solamente los datos disponibles del año 2022. Podemos comprobar un desplazamiento de los datos que expone la nueva situación donde la cantidad de fallecidos no vacunados es muy inferior a los vacunados en su conjunto. Al distinguir los 2.528 no vacunados frente a 7.104 vacunados acreditamos que ahora la relación es de 74% con una prevalencia a los que tienen dos dosis.

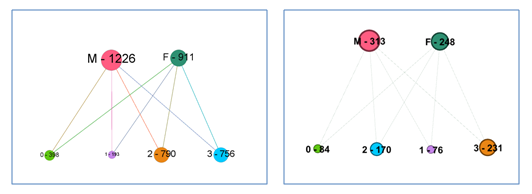

En los siguientes gráficos podemos se acentúa el peso de los infectados hacia los que tienen la última vacuna colocada.

¿A partir de qué valor de eficiencia es aceptable la vacunación?

Es conveniente detenerse un momento para analizar qué ocurre con la inoculación en las diferentes personas según su estado de vacunación y la relación con fallecimientos producidos relacionados con el COVID-19.

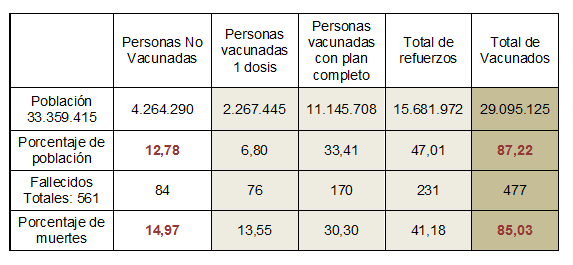

Si combinamos los datos de ambas tablas citadas en referencia al análisis de muerto por COVID 19 en Perú, podemos inferir de manera aproximada que casi el 13% de población no vacunada se corresponde con casi el 15% del total de muertos. En este mismo sentido casi el 85% de las muertes se corresponde con el 87% de inoculados. Podemos resumir que en un total de 561 fallecidos solamente el 2% fue favorecido, es decir que las diferencias entre fallecidos vacunados de los no vacunados es poco apreciable. Asimismo, este trabajo no aborda el tema de los efectos secundarios[24] siendo esto esencial para justificar la aceptabilidad de la inoculación impuesta a nivel global.

Con un porcentaje de efectividad del 0.2% sobre los fallecidos y sin conocer los efectos colaterales, en lo formal la definición actual de vacuna cumple con la consigna de mejora de la inmunidad, pero: ¿Es un resultado aceptable?; ¿Quién/es/son el/los responsable/s de adoptar la citada aceptabilidad ahora y en el futuro?

¿Cuán efectiva es la vacunación en la disminución de fallecidos?

Evaluación de la reducción de casos de COVID 19 y su relación con la inoculación

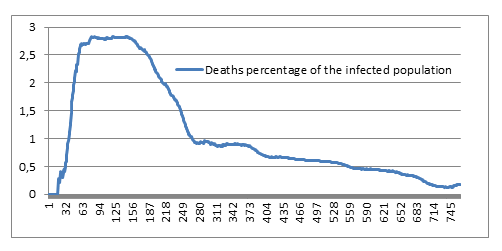

Otro aspecto importante es evaluar la cantidad de infectados y su relación con las vacunas. De acuerdo con la evaluación de los datos de Noruega podemos comprender que los Gráficos 10 y 11 muestran una significativa reducción del porcentaje de fallecidos previo al inicio de la vacunación.

Esta situación se replica en la mayoría de los países.

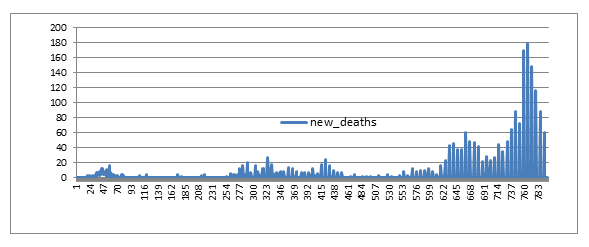

A continuación podemos comprobar que a pesar de bajar la relación de fallecimientos frente a los infectados la cantidad de casos y por consiguiente nuevas muertes se incrementaron en el periodo de tiempo donde prevalece el número de vacunados.

Según los Gráficos 12 y 13 aunque la tasa entre fallecidos e inmunizados disminuyeron la cantidad de personas fallecidas se ha incrementado. Ante la evidencia de una disminución importante de la relación de muertos versus infectados antes de la distribución de vacunas, ¿por qué se avanzó con una vacuna experimental?

Debido a la gran cantidad de aristas que muestra la problemática de referencia es conveniente detenernos en este análisis parcial y expresar las siguientes conclusiones.

Conclusiones

La enfermedad del COVID 19 está verdaderamente en nuestro entorno sin importar cuál fue su origen o si es orgánico o no. Este desconocimiento produce una gran incertidumbre acerca de la confiabilidad de su diagnóstico, tratamiento y cuál será futura evolución.

Además, la falta de conocimiento del estado de aquellas personas que participaron en los ensayos de las llamadas vacunas al inicio de la campaña, le quita al relato un punto de apoyo importante.

En este análisis se ha puesto de manifiesto cómo la antigua definición de vacuna no se aplica al COVID 19. También las estrategias del tratamiento de una pandemia se han modificado como consecuencia del cambio de esa definición junto con el concepto de inmunidad de rebaño.

Es importante conocer cuáles son los sustentos de las decisiones que adopta la autoridad de aplicación ya que la bibliografía disponible muestra conceptos muy divergentes lo cual motiva grandes dudas acerca de la aceptabilidad del curso de acción que toma.

* Licenciado y Magister en Planeamiento y Conducción de Sistemas Aéreos y Aeroespaciales. Especialización en Derecho Internacional de los Conflictos Armados y Derecho Internacional Humanitario (Instituto Nacional de Derecho Aeronáutico y Espacial). Defense Resources Management (Defense Resources Management Course, Naval Posgraduate School, Monterrey, CA., Department of Defense, USA). Aviador Militar (piloto de combate, piloto de ensayo de armamento).

Referencias

[1] “Coronavirus disease (COVID-19)”. World Health Organization, 13/05/2021, https://www.who.int/emergencies/diseases/novel-coronavirus-2019/question-and-answers-hub/q-a-detail/coronavirus-disease-covid-19

[2] Michaela Wiegel. “Warum Frankreich ein Virenlabor nach Wuhan lieferte”. Frankfurter Allgemeine, 28/04/2020, https://www.faz.net/aktuell/politik/ausland/warum-die-franzosen-ein-virenlabor-nach-wuhan-lieferten-16746007.html

[3] Limeng Yan. “Unusual Features of the SARS-CoV-2 Genome Suggesting Sophisticated Laboratory Modification Rather Than Natural Evolution and Delineation of Its Probable Synthetic Route”. Preprint September 2020. DOI: 10.5281/zenodo.4028829

[4] Steven Quay. “New Study By Dr. Steven Quay Concludes that SARS-CoV-2 Came from a Laboratory”. PR Newswire, 29/01/2021, https://www.prnewswire.com/news-releases/new-study-by-dr-steven-quay-concludes-that-sars-cov-2-came-from-a-laboratory-301217952.html

[5] El País, 17/03/2003, https://elpais.com/hemeroteca/elpais/portadas/2003/04/17/

[6] “VAERS COVID Vaccine Adverse Event Reports”. OpenVAERS, https://openvaers.com/covid-data

[7] Norwegian Medicines Agency. “Reported suspected adverse reactions to COVID19 vaccines as of 05.10.2021”.

[8] Norwegian Medicines Agency. “Reported suspected adverse reactions to COVID-19 vaccines as of 15.03.2022”.

[9] Carmen I. Rios,1 David R. Cassatt, Brynn A. Hollingsworth, Merriline M. Satyamitra, Yeabsera S. Tadesse, Lanyn P. Taliaferro, Thomas A. Winters and Andrea L. DiCarlo. “Commonalities Between COVID-19 and Radiation Injury”. Radiation and Nuclear Countermeasures Program (RNCP), Division of Allergy, Immunology and Transplantation (DAIT), National Institute of Allergy and Infectious Diseases (NIAID), National Institutes of Health (NIH), Rockville, Maryland

[10] John P. A. Ioannidis. “Pandemic Global perspective of COVID-19 epidemiology for a full-cycle pandemic”. The National Center for Biotechnology Information, https://www.ncbi.nlm.nih.gov/pmc/articles/PMC7646031/

[11] Pablo Campra. “Detección de grafeno en vacunas COVID19 por espectroscopía Micro-RAMAN”. Universidad de Almería, España, 2 de noviembre de 2021, https://www.researchgate.net/publication/355684360_Deteccion_de_grafeno_en_vacunas_COVID19_por_espectroscopia_Micro-RAMAN

[12] “COVID-19. Situación de nuevas variantes SARS-CoV-2 en Argentina SE51/2021. Informe Técnico. Ministerio de Salud, diciembre de 2021, https://www.argentina.gob.ar/sites/default/files/2021/12/vigilancia-genomica-se-51.pdf

[13] Ley 27491, Control de enfermedades prevenibles por vacunación. Infoleg, http://servicios.infoleg.gob.ar/infolegInternet/anexos/315000-319999/318455/norma.htm

[14] Sudiksha Kochi. “Fact check: Missing context in claim that Merriam-Webster changed ‘vaccine’ definition”. USA Today, 30/11/2021, https://www.usatoday.com/story/news/factcheck/2021/11/30/fact-check-merriam-webster-changed-vaccine-definition-accuracy/6354415001/

[15] “Coronavirus disease (COVID-19): Serology”. World Health Organization, 09/06/2020, https://web.archive.org/web/20201112125455/https://www.who.int/news-room/q-a-detail/coronavirus-disease-covid-19-serology

[16] “COVID-19: Serology, antibodies and immunity”. World Health Organization, 13/11/2020, https://web.archive.org/web/20201114155111/https://www.who.int/news-room/q-a-detail/coronavirus-disease-covid-19-serology

[17] Ley 26.529. Derechos del Paciente en su Relación con los Profesionales e Instituciones de la Salud. Infoleg, http://servicios.infoleg.gob.ar/infolegInternet/anexos/160000-164999/160432/texact.htm#:~:text=El%20paciente%2C%20prioritariamente%20los%20ni%C3%B1os,sexual%20o%20cualquier%20otra%20condici%C3%B3n.

[18] Disposición 969, 1997-03-04. Administración Nacional de Medicamentos, Alimentos y Tecnología Médica, https://www.argentina.gob.ar/normativa/nacional/disposici%C3%B3n-969-1997-42205/actualizacion

[19] “Noruega registra caídas en la tasa de mortalidad”. Expansión, 2020, https://datosmacro.expansion.com/demografia/mortalidad/noruega

[20] Folkehelseinstituttet, https://statistikk.fhi.no/dar/alle-dodsfall?dodsfallEtter=%C3%85rsak&dodsfallFordeltPaa=Tidsrom&kapittel=18,2,8,9,10,13&tidsrom=2019,2020

[21] “owid/covid-19-data”. GitHub, Inc., https://github.com/owid/covid-19-data/tree/master/public/data

[22] Ídem.

[23] “Fallecidos, hospitalizados y vacunados por COVID-19”. Plataforma Nacional de Datos Abiertos, Secretaría de Gobierno Digital, Presidencia del Consejo de Ministros, Perú, https://www.datosabiertos.gob.pe/dataset/fallecidos-hospitalizados-y-vacunados-por-covid-19/resource/5f9748e5-999c-4e09-9af1.

[24] “1111 Athlete Cardiac Arrests, Serious Issues, 732 Dead, After COVID Injection”. Good Sciencing, https://goodsciencing.com/covid/athletes-suffer-cardiac-arrest-die-after-covid-shot/

[25] “owid/covid-19-data”. GitHub, Inc., https://github.com/owid/covid-19-data/tree/master/public/data

©2022-saeeg®