Franklin M. Hernández Hernández*

Introducción

El 28 de agosto de 2020, el Primer Ministro de Japón Shinzo Abe anunció su renuncia por cuestiones de salud. De esta forma, concluyó el período de gobierno del primer ministro japonés más joven en ascender al cargo (durante su primer término en 2006), así como el que más tiempo se mantuvo en la oficina en el período de posguerra. Durante los cerca de ocho años de su gobierno, Abe estuvo constantemente bajo crítica de los medios nacionales y varios países del área debido a políticas como la reforma constitucional, el éxito discreto de su programa económico y el incremento sostenido del gasto militar.

A pocos días del término de su gobierno, la mayoría de la literatura científica al respecto se ha centrado en los “fracasos” de la política exterior del ex premier nipón, como el empeoramiento de las relaciones con China y la República de Corea. Incluso, el propio Abe en su discurso de renuncia oficial, expresó su insatisfacción por no haber podido regresar a los japoneses secuestrados por la República Popular Democrática de Corea (RPDC) o no haber firmado un tratado de paz con Rusia (Gabinete de Japón, 2020).

No obstante, la política exterior de Japón durante el gobierno de Abe ha sido más profunda y amplia de lo que refleja esa parte de la bibliografía. Un análisis de los hechos entre 2012 y 2020, arroja rápidamente que la diplomacia nipona se expandió hacia tareas y lugares anteriormente inexplorados. Por solo mencionar algunos casos, Japón intervino de manera activa por primera vez en los conflictos de Asia, forjó un sistema de asociaciones estratégicas que incluye su alianza con Estados Unidos (EE.UU.), fue el líder del primer megacuerdo de libre comercio del mundo (el Acuerdo Integral y Progresivo de Asociación Transpacífica, CPTPP) y firmó con la Unión Europea (UE) el mayor tratado de libre comercio del planeta.

Precisamente, el primer objetivo de este artículo consiste en explicar los principales rasgos de la política exterior japonesa durante el gobierno del Primer Ministro Abe. Para ello, y tomando en consideración la cantidad abrumadora de información al respecto, dichas características fueron divididas en dos grupos: las temáticas generales y políticas bilaterales/regionales. El primer grupo incluye las Fuerzas de Autodefensa y la influencia cultural nipona y los acuerdos de libre comercio; en tanto, el segundo abarca las relaciones con EE.UU., las asociaciones estratégicas en Asia-Pacífico, las relaciones con la UE y, por último, la proyección nipona hacia África y Medio Oriente.

Dado que las relaciones con China, la República de Corea, la RPDC y Rusia no experimentaron procesos que permitan diferenciar la política de Abe hacia estos países de las del resto de las administraciones más recientes, no fueron tomadas en cuenta a la hora de redactar este artículo. Ello no significa que las relaciones con estos países no sean importantes para la política exterior japonesa: por el contrario, se trata del ambiente geográfico más cercano de Japón (el Este de Asia) y de países con los que posee conflictos que agravan su situación de seguridad nacional.

El segundo objetivo del artículo consiste en demostrar el surgimiento de un nuevo paradigma en la política exterior japonesa: la Doctrina Abe. Para ello, se parte de la explicación del anterior paradigma, la Doctrina Yoshida, y se examina si las políticas introducidas por Abe funcionan como un todo coherente esencialmente diferenciable con respecto al paradigma precedente. El artículo concluye explicando precisamente cuáles son los axiomas de esta nueva doctrina.

Para la conformación de este artículo, fueron utilizadas varias publicaciones periódicas de fuentes oficiales del gobierno japonés. Entre estas destacan fundamentalmente Diplomatic Bluebook y Cooperation Whitebook del Ministerio de Asuntos Exteriores y Defense of Japan y Defense Budget del Ministerio de Defensa. Además, se emplearon criterios de tanques pensantes y expertos en Asia-Pacífico, así como obras de la Teoría de las Relaciones Internacionales en la conformación del concepto de Doctrina de Política Exterior.

La Expansión de las Fuerzas de Autodefensa

Desde su llegada al poder en 2012, Abe abogó por el aumento sostenido del gasto militar, así como de los roles y radio geográfico de acción de las fuerzas armadas japonesas. Estas acciones levantaron críticas sostenidas en la región, alegando que constituía el “renacer” del militarismo japonés, y fueron posiblemente los tópicos más publicitados por los medios de comunicación acerca de la administración de Abe.

La Constitución del Estado de Japón de 1947 establece en su archiconocido artículo 9 que “el pueblo japonés renuncia para siempre a la guerra como un derecho soberano de la nación” y para ello, “no serán mantenidas fuerzas terrestres, marítimas y áreas, así como ningún otro potencial de guerra” (Constitution of the State of Japan, 1947, p. 4).

De esta forma, la posesión de fuerzas armadas no fue reconocida en la constitución de posguerra. Sin embargo, dicha prohibición no tardó en ser reinterpretada: en 1954, el Gabinete de Shigeru Yoshida, alegando que la legítima defensa del Estado no constituía una violación del artículo 9, decidió crear un ejército estrictamente defensivo, las Fuerzas de Autodefensa de Japón (JSDF por sus siglas en inglés). Sucesivas interpretaciones en 1992, 2001 y 2009 permitieron a las JSDF participar en Operaciones de Mantenimiento de la Paz de Naciones Unidas, operaciones antiterroristas y operaciones antipiratería respectivamente, pero con varias limitaciones. Incluso, en 2004 las JSDF fueron en desplegadas en Iraq para asistir en las labores de reconstrucción y ayuda humanitaria.

La administración de Abe forma parte de esta tendencia, pero su impronta individual se ha reflejado en la intensidad del fortalecimiento militar sin precedentes llevada a cabo entre 2012 y 2020. Este se ha expresado en tres variables: gasto militar, rol de las JSDF y radio geográfico de acción.

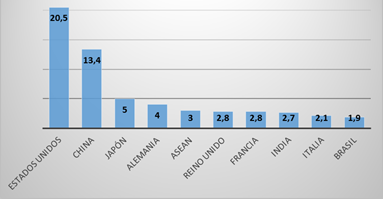

En el momento del ascenso de Abe al poder, el gasto militar nipón se encontraba en picada, lo cual se revirtió en su primer año de mandato. Para el año fiscal 2018, se había alcanzado el récord anterior de 4.96 billones de yenes, y en el próximo año fiscal, se estableció un nuevo máximo histórico, 5.01 billones de yenes (Tabla 1).

Asimismo, las posibilidades de las JSDF también fueron incrementadas significativamente. En 2016, el Gabinete de Abe aprobó la Legislación para la Paz y la Seguridad de Japón, la cual constituía una nueva reinterpretación del artículo 9. Debido al aumento de las amenazas a la seguridad nacional de Japón, fundamentalmente el poderío militar de China y el programa balístico y nuclear de la RPDC, y al desarrollo de una situación internacional cada vez más incierta a causa de fenómenos transnacionales como el terrorismo, la piratería y el tráfico de drogas, las JSDF debían aumentar su papel en la seguridad regional.

Tabla 1: Presupuesto Militar de Japón (billones de yenes)

(1997-2019)

Fuente: Japan Ministry of Defense, 2019b.

En ese sentido, fue permitido que acudieran al rescate de nacionales japoneses en el extranjero y que llevaran a cabo inspecciones a buques en ultramar si poseen el consentimiento del estado dueño del pabellón del buque, o la solicitud de Naciones Unidas debido a la sospecha de que transporta armas a un área en conflicto (Gabinete de Japón, 2016). Por último, Japón puede auxiliar en la defensa de cualquier país bajo ataque, mientras se estime que las relaciones con el atacado son estratégicas, o ese ataque amenace la seguridad nacional de Japón y/o los derechos de la población japonesa. De esta forma, quedó habilitado el derecho a la defensa colectiva (Ibídem).

Por último, el radio de acción de las JSDF se expandió más allá del archipiélago japonés o el Este de Asia, donde habían estado confinadas con anterioridad. Para 2019, las JSDF tenían una presencia sostenida en el Sudeste Asiático, el Océano Índico, el Océano Pacífico, el Mar Arábigo y el Golfo de Adén, lo cual también coincide con las líneas marítimas de abastecimiento y comercio de Japón (LMAC) (Gagaridis, 2017).

De esta forma, durante la administración de Shinzo Abe no se produjo solamente el aumento del gasto militar, sino también el incremento de las posibilidades de las JSDF y de su radio geográfico de acción. Consecuentemente, uno de los principales resultados de su gobierno es la conversión de las JSDF en un ejército de facto, pues estas poseen todas las capacidades legales del ejército de cualquier país[1], un elevado gasto militar, armas que exceden los límites “defensivos”[2] y un radio de acción mucho más amplio que el territorio japonés. Si bien el propio Abe afirmó que la reforma constitucional, que incluía la reformulación del artículo 9 a fin de legalizar las JSDF, no fue posible en su gobierno; todas las acciones individuales llevadas a cabo por su administración con respecto a las fuerzas armadas, conllevaron en la práctica a la superación del artículo 9.

Más Allá de la Fuerza: Soft Power e Influencia Cultural

Una de las particularidades de la política exterior japonesa en la posguerra fue el empleo mayoritario de herramientas de poder blando (Nye , 2004), como resultado de la prohibición del empleo de la fuerza (poder duro) establecida en la Constitución. Ello provocó que la política exterior nipona se especializará en dicha rama: desde 1954, con la entrada de Japón al Plan Colombo, hasta inicios del siglo XXI, la más importante herramienta de la diplomacia japonesa fue la Asistencia Oficial al Desarrollo (AOD). De hecho, Japón se convirtió en el mayor donante del mundo en la década de los 90 sobrepasando a EE.UU. (Ono, 2015). No obstante, una vez que los efectos de la recesión comenzaron a manifestarse a inicios de los 2000, y la capacidad del país para ofrecer AOD disminuyó en consecuencia, fue priorizada la exportación cultural, fundamentalmente el idioma japonés, como vía de influencia.

Abe recogió la larga tradición de poder blando de la política exterior japonesa en la posguerra y mejoró varios de sus elementos constituyentes. En ese sentido, resaltan la renovación de la estrategia Cool Japan en 2014 (creada en su primer término de gobierno) cuya intención es promocionar los productos culturales japoneses en el mundo a fin de generar beneficios económicos y políticos (Gabinete de Japón, 2014). En este caso, la administración del Primer Ministro creó el Fondo Cool Japan, con una capitalización total de 38.5 mil millones de yenes, para que el Estado y las grandes empresas financien la expansión cultural, así como el Consejo de Promoción, una entidad encargada de decidir las prioridades de exportación cultural.

Otra medida significativa en este campo fue la implementación de la Carta de la Cooperación al Desarrollo en 2015. A partir de este documento, el gobierno de Abe decidió incluir consideraciones geoestrégicas en las decisiones de asignación de la AOD. Entre los factores a tomar en cuenta a la hora de aceptar un proyecto se encuentran el estado de las relaciones bilaterales, la importancia de los determinados países receptores, las implicaciones para la seguridad de Japón y el desarrollo del poder militar de los estados receptores. Asimismo, la nueva Carta de la AOD permite a Japón destinar fondos para el apoyo de las fuerzas armadas de otros países (Gabinete de Japón, 2015).

Si bien resulta difícil cuantificar cuánto se expandió la influencia cultural nipona en un período determinado, varios indicadores pueden servir de referencia. Por ejemplo, entre 2012 y 2019, el número de restaurantes con temática japonesa en el mundo aumentó cinco veces en comparación con estudios realizados en 2006 (Number of Overseas Japanese Restaurants Tops 100,000, 2018). Asimismo, las exportaciones de la industria nipona del entretenimiento se incrementaron en el período de gobierno de Abe, reportando aumentos de 15%, 42% y 670% en los casos de la animación, el cine y los videojuegos respectivamente (Japan Ministry of Economy, Trade and Industry, 2016, pág. 15).

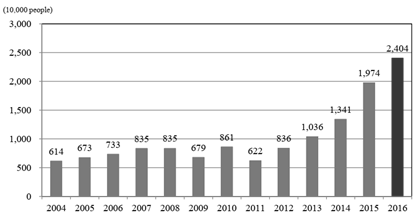

De las 25 marcas de entretenimiento más exitosas del mundo, diez pertenecen a empresas niponas. Por si fuera poco, Pokémon y Hello Kitty encabezan esa lista de las franquicias más exitosas, con beneficios de USD 92 mil millones y USD 80 mil millones cada una (Jones, 2019). Otro indicador que experimentó un crecimiento notable fue el número de turistas que arribaron a Japón: la cantidad de visitantes aumentó sostenidamente hasta triplicarse, de 8 millones en 2012, a 24 millones en 2016 (Tabla 2).

El colofón de la influencia cultural nipona durante la administración de Shinzo Abe, y uno de los logros que el propio Abe pretendía alcanzar, era la celebración de los Juegos Olímpicos de Tokyo 2020. Al igual que en la anterior edición de 1964, la cita de 2020 constituiría también una demostración del desarrollo de la nación asiática en campos como la robótica, la inteligencia artificial y la 5G. Aunque los Juegos Olímpicos hayan sido atrasados hasta 2021, los logros de la administración de Abe en cuestión de expansión de la influencia cultural nipona resultan innegables.

Tabla 2: Cantidad de turistas que arribaron a Japón (2004-2016)

Fuente: Japan Ministry of Land, Infraestructure and Tourism, 2017.

El paladín del libre comercio

La promoción del libre comercio ha constituido una de las prioridades del gobierno nipón desde la recuperación económica de posguerra. Japón, con escasos recursos naturales que no pueden sostener su industria nacional, necesita exportar hacia mercados con bajas tarifas aduaneras para que sus productos mantengan cierta competitividad. Precisamente, el gobierno de Abe ha reflejado la promoción del libre comercio como un objetivo de seguridad nacional de su administración (National Security Strategy, 2013).

En ese sentido, entre 2012 y 2019, Japón firmó acuerdos bilaterales de libre comercio con Mongolia, Laos, Cambodia y Myanmar. A estos se suman los primeros tratados multilaterales de libre comercio de la nación asiática: el CPTPP en 2018 y el Acuerdo de Asociación Económica con la UE en 2019. La firma del primero en particular, demostró el liderazgo de Japón en este rubro, puesto que el país asumió la conducción del acuerdo tras la retirada de EE.UU., principal promotor del mismo.

De esta forma, las políticas de Abe han llevado a que Japón haya logrado liberalizar el 51.6% de su comercio exterior, lo cual trae beneficios enormes a la economía nipona. Si a estos se agregan los acuerdos que se comenzaron a negociar durante la administración de Abe (con China y Corea del Sur, con el Consejo de Cooperación del Golfo Pérsico, con Colombia y con Turquía), la cifra asciende hasta el 85.8% (Japan Ministry of Foreign Affairs, 2019, Pp. 262).

La redefinición de la alianza con EE.UU.

Para el gobierno de Abe, la alianza con EE.UU. continuaba siendo el pilar fundamental en las relaciones internacionales de Japón. Sin embargo, la alianza con EE.UU. ya no bastaba por sí sola para hacer frente a las complejidades del escenario regional, caracterizado por el ascenso de China como potencia. En ese sentido, la relación entre ambos países debía adaptarse al nuevo contexto, en función de otorgar un mayor rol a Japón en la seguridad regional. A su vez, esta tendencia coincidió con el planteamiento estratégico del presidente Barack Obama acerca del “pívot asiático” que consistía en delegar mayores responsabilidades a sus aliados en la región.

Estos factores conllevaron a que los términos de la alianza fueran revisados a través de las Líneas Maestras para la Cooperación entre Japón y EE.UU. de 2015. Dicho documento reflejó la voluntad de ambas partes de equilibrar los términos de la alianza a fin de hacerla más igualitaria. En ese sentido, las condiciones de subordinación disminuyeron, pues EE.UU. solo podría actuar bajo pedido explícito del gobierno japonés. Asimismo, ambos actores fueron equiparados en cuanto a la posibilidad de defenderse mutuamente.

Por otro lado, el cambio en los términos de la alianza también se reflejó en la disminución de las tropas e instalaciones estadounidenses en Japón. En ese sentido, en Okinawa, la prefectura con la mayor presencia militar de EE.UU., el número de instalaciones estadounidenses decreció hasta menos de la mitad con respecto a 1972 (Japan Ministry of Defense, 2019a), y cerca del 60% del personal estacionado allí. Con respecto al costo financiero de la alianza, en 2016, Japón pagaba el 75% de los gastos de la alianza, superando a su contraparte (Mainichi Shinbun, 2016).

El sistema de asociaciones estratégicas en Asia-Pacífico

Asia-Pacífico es el entorno geográfico donde se desenvuelven la mayoría de las acciones de política exterior de Japón. En la Estrategia de Seguridad Nacional del gobierno de Abe, el incremento de la cooperación en defensa con países de la región es uno de los tres pilares de la seguridad nacional de Japón junto a las JSDF y la alianza con EE.UU. (Gabinete de Japón, 2013).

En ese sentido, el gobierno de Abe enfocó sus esfuerzos en aquellos países que cumplían simultáneamente con determinadas condiciones. En primer lugar, poseían conflictos comunes con China, principal amenaza a la seguridad nacional de Japón, y/o relaciones de cooperación con EE.UU., aliado de Japón. Luego, detentaban cierto poderío nacional capaz de enfrentar a las amenazas comunes, y, por último, mostraban voluntad para cooperar con Japón y una opinión positiva sobre el gobierno de Abe.

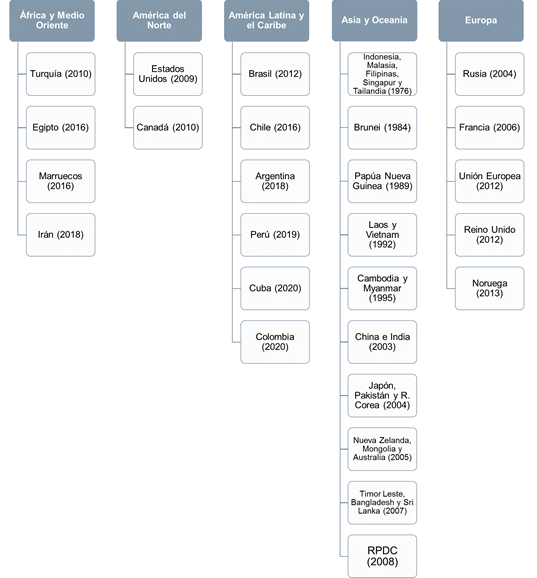

En general, Japón estableció como sus socios estratégicos a India, Australia, Vietnam y Filipinas. Sin lugar a dudas, las relaciones con estos cuatro pases fueron cualitativamente superiores a las que se sostuvieron con el resto de la región. Por ejemplo, Japón promovió la creación de espacios multilaterales para la cooperación militar como el Diálogo de Seguridad Cuadrilateral (Japón, EE.UU., India y Australia) y el Diálogo de Seguridad Trilateral (Japón, India, Australia). Asimismo, India, Vietnam y Filipinas fueron los mayores receptores de AOD japonesa en el periodo (Japan Ministry of Foreign Affairs, 2017), así como de las primeras transferencias de equipo militar nipón[3] (Japan Ministry of Defense, 2019a). Además, la nación asiática financió y entrenó los servicios guardacostas de Vietnam y Filipinas para que pudieran enfrentar de forma más efectiva las incursiones chinas en el mar de China Meridional (Tarriela, 2018). Japón cooperó en cuestiones de defensa con otros países del área como Nueva Zelanda, Indonesia, Malasia, Tailandia, Singapur, etc. Sin embargo, la intensidad de la cooperación (Tabla 3) se realizó de manera desigual según las prioridades de la política exterior nipona.

De esta forma, el sistema de asociaciones estratégicas de Japón creado por el gobierno de Abe tiene en su centro a EE.UU., único aliado obligado a defender a Japón. Luego se encuentran los socios estratégicos mayores, India y Australia, con los cuales Japón realiza prácticamente las mismas actividades que con EE.UU. En un tercer lugar, se ubican los socios estratégicos menores, Vietnam, Filipinas y la Asociación de Naciones del Sudeste Asiático (ASEAN) como organismo. Posteriormente, están los socios menores, integrados por el resto de miembros de la ASEAN y Nueva Zelanda; y en un último puesto de precedencia otros asociados, fundamentalmente de Medio Oriente, con los cuales la cooperación es aún mínima.

Tabla 3: Resumen de los acuerdos de cooperación entre Japón y países de Asia-Pacífico y Medio Oriente (2004-2016)

Fuente: Elaborado por el autor a partir de Japan Ministry of Defense, Defense of Japan 2019

Una asociación en la sombra: las relaciones con la UE

Desde el fin de la Guerra Fría, las relaciones entre Japón y los mecanismos integracionistas de Europa Occidental, experimentaron un crecimiento sostenido que se manifestó en el inicio de las cumbres Japón-UE en 1991. En un primer momento, los diálogos se limitaron a cuestiones económicas generadas por las fricciones comerciales, y a la coordinación de temas políticos generales. La capacidad de accionar conjunta de ambos actores estaba muy limitada debido a que, entre otros factores, sus respectivas alianzas con EE.UU. seguían ocupando la prioridad en su política exterior.

El gobierno de Shinzo Abe planteó claramente en sus documentos estratégicos la importancia que poseían las relaciones con la UE, un bloque comercial con gran poder adquisitivo y con dos miembros permanentes en el Consejo de Seguridad de las Naciones Unidas. En ese sentido, Japón y la UE dotaron a sus relaciones de una normatividad que creó pautas vinculantes para ambas partes, y que ha otorgado una mayor fortaleza y sostenibilidad temporal a las acciones conjuntas. Se pueden listar una miríada de acuerdos firmados entre ambas partes, sin embargo, debido a su significación, destacan el Acuerdo de Asociación Económica, mencionado antes, y el Acuerdo de Asociación Estratégica.

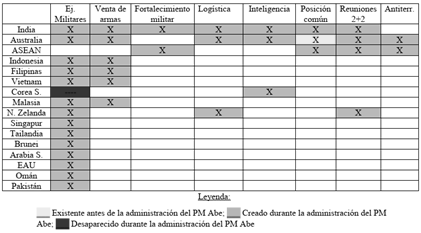

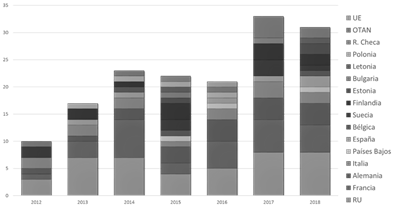

El Acuerdo de Asociación Estratégica fue firmado en julio de 2018, y ratificado posteriormente por los respectivos parlamentos nacionales en 2019, marcando su entrada en vigor. El texto se compone de 51 artículos destinados a institucionalizar la cooperación entre Japón y la UE en cuestiones de seguridad (Strategic Partnership Agreement between the European Union and Japan, 2018). Consecuentemente, tanto como los ejercicios militares conjuntos como los diálogos de seguridad con los países europeos y/o la UE se incrementaron sostenidamente entre 2012 y 2019 (Tabla 4). En ese sentido, la administración de Abe firmó acuerdos de venta de armas con Reino Unido, Francia, Alemania e Italia, de Apoyo Logístico con Reino Unido y Francia, así como de Inteligencia con Reino Unido e Italia (Japan Ministry of Defense, 2019a).

Tabla 4: Diálogos de seguridad con países europeos/UE/OTAN (2012-2019)

Fuente: Hernández Hernández, F. M. & García, A., 2020

La diplomacia japonesa adquiere una perspectiva geoestratégica

Una de las principales deficiencias de la política exterior de Japón durante la posguerra, fue su excesiva concentración geográfica en Asia. No obstante, a medida que la economía japonesa se internacionalizó en los años 70, el gobierno nipón debió empezar a buscar nuevos mercados y recursos naturales en América Latina, Medio Oriente y África. Precisamente, estas dos últimas regiones comenzaron a tener una mayor relevancia dentro de la política exterior nipona a partir de las primeras inversiones y partidas de AOD.

A pesar de la creación del mecanismo de cumbres entre Japón y países africanos, la Conferencia de Tokyo sobre el Desarrollo de África (TICAD) en 1993, y el despliegue de las JSDF en Iraq en 2004, el papel de estas regiones continuó siendo el de proveedoras de materias primas. El gobierno de Abe propuso una nueva concepción geoestratégica a su política exterior en el año 2014: la noción del Indo-Pacífico. Esta plantea que, dado que el grueso las LMAC de Japón atraviesan un territorio que comprende desde el archipiélago nipón hasta el Golfo de Adén, el suministro energético, el comercio, y en general, la seguridad del país, dependen del control de dichas rutas.

En el caso de África, como resultado de los acuerdos de la sexta edición de TICAD, Japón comenzó a involucrarse de manera más activa en los conflictos internos africanos, aunque con un enfoque no militar. En ese sentido, se han llevado a cabo acciones como el fortalecimiento de la institucionalidad de varios estados, el asesoramiento jurídico, la transferencia de equipamiento militar a países afectados por terrorismo y el financiamiento a los centros de mantenimiento de la paz de la Unión Africana (Hernández Hernández, F. M., 2020a).

Una mención especial requiere la base japonesa en Djiboutí (abierta en 2009): hasta mayo de 2019, las JSDF se habían involucrado en más de 14.000 acciones antipiratería, lo cual representó cerca del 80% del total de actividades internacionales en el Golfo de Adén (Japan Ministry of Defense, 2019a).

Con respecto a Medio Oriente, el gobierno de Abe ha implementado una política regional única en el mundo, pues ha logrado mantener buenas relaciones con todos los actores de la región sin importar los conflictos que existan entre ellos, lo cual se manifestó el lanzamiento del Primer Diálogo Japón-Países Árabes en 2017. En ese sentido, la inversión japonesa en Israel aumentó 120 veces desde 2012, y en 2019, ambos países sostuvieron su primer diálogo de seguridad; en 2017, Japón lanzo el Corredor para la Paz y la Prosperidad, una iniciativa destinada a mejorar la situación de la población de Palestina; durante el gobierno de Abe, la nación asiática realizó sus primeros ejercicios militares con las monarquías del Golfo Pérsico (Tabla 3); y por último, Japón ha entrenado a los expertos iraníes en el manejo de la energía nuclear con fines pacíficos, a la vez que Abe mantuvo la compra de crudo iraní a pesar de las sanciones de EE.UU. (Japan Ministry of Foreign Affairs, 2019).

El Primer Ministro de Japón como líder internacional

A la lista de sucesos en materia de política exterior del gobierno de Abe, se debe agregar un elemento relacionado con la imagen internacional del premier japonés. Con anterioridad, el Primer Ministro nipón tenía escaso o ningún reconocimiento internacional. Ello no solo estaba condicionado por la escasa proactividad de la política exterior de ese país, sino también por la inestabilidad que atravesaba el país desde los 90 e imposibilitaba el fortalecimiento de ninguna administración.

Por ello, la primera condición indispensable a partir de la cual Abe aumentó el papel del premier japonés, fue la estabilidad con la que contó su gobierno. A esto se le deben añadir factores que se derivan del propio Abe, pues al récord de duración se añade el de activismo diplomático.

Abe también se convirtió en el Primer Ministro con más visitas al exterior: un total de 160 visitas y 78 países visitados hasta abril de 2019 (Japan Ministry of Foreign Affairs, 2019). Asimismo, fue el primer premier nipón en visitar 24 de estos países[4] (Ibídem). A ello se suman el prestigio que ha obtenido por sus intervenciones en eventos y organismos como la Cumbre del Este de Asia, el G7, el G20 y la Organización de Naciones Unidas.

Igualmente, ha sido el único premier de posguerra cuya gira inaugural al exterior no se realizó a EE.UU., una práctica establecida dentro de la política japonesa, sino al Sudeste Asiático. Ello denotó un cambio en la imagen concebida hasta el momento acerca del rol del premier japonés como un subordinado a EE.UU., y su ascenso como un líder regional.

De hecho, la posición diplomática de Abe, llevó a varios expertos del Lowy Institute for Asia and the Pacific, a declararlo como el más influyente líder regional, por encima del Presidente de China, el Primer Ministro de Singapur y el Primer Ministro de India (Lowy Institute for Asia and the Pacific, 2019). Igualmente, encuestas del Pew Research Center muestran que Abe es percibido como el líder regional más confiable, superando a sus homólogos de India, China y la RPDC (Silver, Kat & Huang, 2019).

¿Una Doctrina Abe?

El término de “doctrina de política exterior” se usa indiscriminadamente para referirse a las estrategias de política exterior de diferentes gobiernos en el mundo sin el bagaje teórico necesario. Por lo tanto, a fin de valorar si la política exterior del gobierno de Abe constituye o no, una doctrina, resulta necesario auxiliarse de las definiciones que varios teóricos de las Relaciones Internacionales han ofrecido al respecto.

En ese sentido, Miguel Á. Barrios en su Diccionario de Geopolítica, se refiere a la “Doctrina” como: “El conjunto de principios y normas de orden general que orientan una actividad determinada para actuar en ausencia de órdenes específicas, permitiendo un mejor y más fluido entendimiento entre organismos diferentes, comprometidos en alcanzar un mismo objetivo (…)” (Barrios, 2009, Pp. 144).

Las doctrinas de política exterior de EE.UU. han sido las más estudiadas en el campo de las Relaciones Internacionales. Por ejemplo, Martin Kelly plantea que una “Doctrina presidencial” es “una política exterior aplicada consistentemente” y resalta el matiz ideológico de esta (Kelly, 2019). Por otro lado, Rexford Barton plantea que el término se refiere fundamentalmente a “un fin, un objetivo estratégico a ser alcanzado” (Barton, 2017).

De estas definiciones pueden ser inferidos varios elementos comunes. El primero de ellos es el conjunto de normas generales coherentes entre sí que guían la política exterior de un Estado, sus herramientas, actores componentes, etc., y las cuales están determinadas por factores ideológicos, económicos, políticos relativos al Estado en cuestión. Luego, una doctrina de política exterior no existe por sí misma, sino que debe estar encaminada hacia la consecución de un determinado resultado. El último criterio sería la sostenibilidad temporal; es decir, que se debe apreciar que las normas que enarbola una determinada doctrina sean usadas de manera sistemática y no esporádicamente.

De esta forma, y para los fines de este artículo, se puede entender operativamente “doctrina de política exterior” como el conjunto coherentemente organizado de normas generales que guían la política exterior de un Estado hacia objetivos determinados de manera estable en un período de tiempo determinado. Tras el fin de la Segunda Guerra Mundial, Japón asumió un paradigma en su política exterior conocido como Doctrina Yoshida, en honor a su creador, el Primer Ministro Shigeru Yoshida. Los axiomas de esa doctrina se sintetizan en: 1) La recuperación económica debía ser el principal objetivo nacional; y para ello, la cooperación económica y política con EE.UU. era necesaria; 2) Japón debía permanecer ligeramente armado y evitar involucrarse en conflictos internacionales; 3) para obtener una garantía a largo plazo de su propia seguridad nacional, también debía proveer a EE.UU. con bases para sus fuerzas armadas (Siew Man, 2007).

La Doctrina Yoshida cumple con los requisitos teóricos planteados anteriormente: ofrecía normas generales de actuación (no intervenir en conflictos armados y subordinarse políticamente a EE.UU.), tenía un objetivo claramente definido (la recuperación económica), poseía coherencia (destinar todos los recursos a la recuperación económica y dejar los temas de seguridad en manos de EE.UU.) y fue asumida por todas las administraciones hasta el fin de la Guerra Fría. Incluso, gobiernos ulteriores crearon ampliaciones de la Doctrina Yoshida como la prohibición de exportación de armamentos de Eisaku Sato, los límites al gasto militar de Kakuei Tanaka o las políticas hacia el Sudeste Asiático de Takeo Fukuda.

El fin de la Guerra Fría supuso el fin de las condiciones históricas que dieron surgimiento a la Doctrina Yoshida. Sin embargo, ninguna administración asumió una actuación esencialmente diferente a los axiomas de la Doctrina Yoshida. Aunque hubo muestras de una política exterior con perspectivas de desarrollar normas coherentes, como la de Kiichi Miyazawa o la de Jun´ichiro Koizumi, ninguno estuvo el suficiente tiempo en el poder para lograr el salto cualitativo hacia la creación de una doctrina que cambiara radicalmente la política exterior de Japón.

No obstante, el gobierno de Abe marca un punto de giro en esta tendencia. Como se ha expuesto, entre 2012 y 2020, la política exterior nipona ha sido transformada en sus aspectos superficiales, y resta consecuentemente, examinar si ello ha implicado un cambio en sus normas axiomáticas. Para ello, se deben responder cuatro interrogantes tomando en consideración la definición operativa de doctrina de política exterior:

I) ¿Qué objetivos persigue la política exterior de Abe?

Los objetivos de la política exterior del gobierno de Abe, fueron claramente delineados en el Estrategia de Seguridad Nacional de 2013: “mantener la paz y la seguridad de Japón y asegurar su supervivencia son las responsabilidades primarias del gobierno de Japón” (Gabinete de Japón, 2013, Pp. 1). Si bien este el objetivo esencial de todo Estado en sus relaciones internacionales, posteriormente se adecúa a los términos específicos de Japón. De esa forma, se identifican como los objetivos fundamentales la promoción del libre comercio, de la seguridad marítima y de un orden internacional estable y predictible (Ibídem).

Para ello, Japón debe minimizar las amenazas que impiden el cumplimiento de dichos objetivos. En ese sentido, el propio documento plantea que las principales amenazas a la seguridad nacional nipona son la expansión del poder militar de China, el programa balístico y nuclear de la RPDC y fenómenos transnacionales como la piratería y el terrorismo (Ibídem).

Como se puede apreciar, el gobierno de Abe ha tenido objetivos claros hacia los cuales encaminar sus acciones. De hecho, si se reexaminan las principales características de la política exterior de Abe expuestas en el artículo, se aprecia que todas están encaminadas hacia la promoción del libre comercio, la seguridad marítima y la estabilidad regional.

II) ¿Qué normas han guiado la política exterior de Abe?

La política exterior del gobierno de Abe ha tenido pautas generales de actuación que pueden ser interpretadas como normas rectoras. La primera de ellas es la proactividad, es decir, la acción diplomática, política y militar constante hacia la consecución de los objetivos anteriormente mencionados, o hacia la eliminación de las amenazas a la seguridad nacional antes de que estas surjan, o su minimización en que caso de que ya existan. Una actuación proactiva presupone además una total autonomía con respecto a EE.UU. y la eliminación de la dependencia alrededor de la alianza, lo cual se puso de manifiesto en la firma del CPTPP.

No obstante, el sistema internacional es demasiado complejo como para afrontar las amenazas desde una perspectiva exclusivamente nacional; por lo cual, la tercera norma es la cooperación internacional hacia la consecución de objetivos comunes, ejemplo de lo cual son las relaciones con EE.UU., el sistema de asociaciones en Asia-Pacífico y los nexos con la UE.

III) ¿Son coherentes las acciones de la política exterior de Abe?

Aunque los rasgos de la política exterior del gobierno de Abe fueron expuestos de manera aislada, todos se interrelacionan entre sí, demostrando una gran coherencia. En ese sentido, las determinadas herramientas de la política exterior nipona se combinan sinérgicamente a fin de multiplicar los beneficios derivados de estas. Por ejemplo, aquellos países con los cuales Japón tiene mejores relaciones políticas, EE.UU., los socios estratégicos mayores y menores mencionados anteriormente, son a la misma vez con los cuales se realizan una mayor cantidad de actividades militares, con ellos existen acuerdos de libre comercio, son los mayores receptores de AOD y sobre sus poblaciones se realizan intensas labores de influencia cultural.

Precisamente, esta combinación de diversas herramientas de política exterior se ha demostrado también en la Estrategia del Indo-Pacífico Libre y Abierto, un plan lanzado por Abe en 2019 y que consiste en la construcción de infraestructuras, firma de acuerdos comerciales, realización de ejercicios militares, proyectos de cooperación en intercambios culturales con aquellos países que se encuentran en las cercanías de las LMAC japonesas (Gabinete de Japón, 2019).

El resultado palpable de esa interacción es el prestigio internacional ganado por Japón en el período en cuestión. Según encuestas realizadas por el Ministerio de Asuntos Exteriores, la opinión positiva sobre Japón en Medio Oriente (2019), India (2019), Asia Central (2019), Australia (2017) y ASEAN (2019), asciende al 83%, 88%, 70%, 81% y 89% respectivamente.

Además, el gobierno de Abe ha logrado aumentar su activismo internacional sin elevar de manera dramática la percepción de amenaza de otros países. De acuerdo a encuestas del Pew Research Center de 2019 realizadas en 18 países del mundo, solo Corea del Sur identificó a Japón como una amenaza (en segundo lugar, después de China), mientras tres señalaron a EE.UU. y siete a China (Silver, 2019).

IV) ¿Se ha sostenido temporalmente la política exterior de Abe?

Mediante una lectura rápida de todo lo expuesto hasta ahora, se aprecia que la política exterior de Abe se ha sostenido temporalmente en sus ocho años de gobierno. Las acciones llevadas a cabo han sido sistemáticas y no esporádicas, lo cual se evidencia, por ejemplo, en la creación de múltiples mecanismos institucionales que aseguren la supervivencia de las determinadas iniciativas. De hecho, cada uno de los gráficos muestra una progresión ascendente hacia el incremento de las acciones en política exterior (gasto militar, arribo de turistas, diálogos de seguridad, tratados de libre comercio, etc.).

Tomando en consideración la respuesta a las interrogantes planteadas, es posible afirmar que en la política exterior de Japón durante el período de gobierno del Primer Ministro Shinzo Abe, se ha producido un cambio cualitativo, el surgimiento de la “Doctrina Abe”. Los axiomas de esta doctrina son:

1) El objetivo nacional fundamental es garantizar la supervivencia del Estado mediante la promoción del libre comercio, la seguridad marítima y la estabilidad regional y global.

2) Para ese fin, Japón empleará de manera coordinada y proactiva todos los recursos disponibles en su poder, como el poder militar, el activismo diplomático, los acuerdos de libre comercio y la influencia cultural.

3) Japón actuará autónomamente para la consecución de sus objetivos, pero también cooperará con sus aliados y asociados según la intensidad de las relaciones con cada uno.

4) Debido a la interrelación de la seguridad nacional nipona y la seguridad regional y global, Japón se involucrará de manera activa en la resolución de los conflictos desde una perspectiva que integre enfoques militares y no militares.

No obstante, aun es posible cuestionar si la Doctrina Abe sobrevivirá en el período pos-Abe. En el momento de redactar este artículo, el Partido Liberal Democrático todavía se encontraba decidiendo el sucesor a Primer Ministro, por lo cual es muy pronto para ofrecer una conclusión al respecto. Pero, observando los candidatos a la sucesión de Abe, todos miembros de su Gabinete y agentes de dicha política exterior, así como las grandes tendencias en el devenir histórico de Japón tras el fin de la Guerra Fría, resulta poco probable que los cambios realizados por Abe sean revertidos. La Doctrina Abe podría ser el próximo paradigma estratégico para la nación asiática.

* Máster en Historia Contemporánea y Relaciones Internacionales. Centro de Investigaciones de Política Internacional (CIPI), Habana, Cuba.

Referencias

[1] Excepto el derecho a la guerra, el cual se mantiene inalterablemente prohibido en la Constitución.

[2] Como los buques portahelicópteros Izumo y Kaga de las JSDF.

[3] En 2014, el gobierno de Abe decidió despenalizar las exportaciones de armamentos, aunque estas debían tener en cuenta determinados criterios.

[4] Portugal, Turkmenistán, Tayikistán, Kirguistán, Bahréin, Djiboutí, Irlanda, Luxemburgo, Costa de Marfil, Mozambique, Ucrania, Malta, Estonia, Lituania, Letonia, Bulgaria, Serbia, Rumanía, Trinidad y Tobago, Colombia, Uruguay, Paraguay, Jamaica y Cuba.

Bibliografía

Barrios, Miguel Ángel. Diccionario de Geopolítica. Editorial Biblos, Argentina, 2009. [Consulta: 8 septiembre, 2020].

Barton, Roger. What is a Presidential Doctrine?. The Strategy Bridge, 2017 <https://www.thestrategybridge.org/the-bridge/2017/5/3/what-is-a-presidential-doctrine%3fformat=amp>. [Consulta: 8 septiembre, 2020].

Constitution of the State of Japan. 1947. <https://www.google.com/url?sa=t&source=web&rct=j&url=https://www.constituteproject.org/constitution/Japan_1946.pdf%3Flang%3Den&ved=2ahUKEwimuYjumbTpAhXFMd8KHYyPDX8QFjAAegQIBhAB&usg=AOvVaw0AG-zOFCk8io_B6pdE_ILZ>. [Consulta: 29 abril, 2020].

Gabinete de Japón. Act on Cooperation with United Nations Peacekeeping Operations and Other Operations. Agencia de Defensa de Japón, Japón, 1992. [Consulta: 8 septiembre, 2020].

Gabinete de Japón. The Anti-Terrorism Special Measures Law. Agencia de Defensa de Japón, Japón, 2001. [Consulta: 8 septiembre, 2020].

Gabinete de Japón. National Security Strategy. Gabinete de Japón, Japón, 2013. [Consulta: 8 septiembre, 2020].

Gabinete de Japón. Cool Japan Strategy. Gabinete de Japón, Japón, 2014. [Consulta: 8 septiembre, 2020].

Gabinete de Japón. Development Cooperation Charter. Gabinete de Japón, Japón, 2015. [Consulta: 8 septiembre, 2020].

Gabinete de Japón. Japan’s Legislation for Peace and Security. Seamless Responses for Peace and Security of Japan and the International Community. Gabinete de Japón, Japón, 2016. [Consulta: 8 septiembre, 2020].

Gabinete de Japón. Towards a Free and Open Indo-Pacific. Gabinete de Japón, Japón, 2019. [Consulta: 8 septiembre, 2020].

Gabinete de Japón. Press Conference by the Prime Minister. Gabinete de Japón, 2020. <https://japan.kantei.go.jp/98_abe/statement/202008/_00004.html>. [Consulta: 8 septiembre, 2020].

Gagaridis, Alessandro. Japan’s Maritime Security Strategy in Response to Chinese Military Power: The Protecion of SLOC. Universidad Católica de Louvain, Francia, 2017. [Consulta: 8 septiembre, 2020].

Guidelines for US-Japan Security Cooperation. Ministerio de Asuntos Exteriores de Japón, 2015. <http://www.mofa.go.jp/files/000078188.pdf>. [Consulta: 8 septiembre, 2020].

Hernández, Franklin Michel. La Renovada Estrategia de Japón hacia África. Observatorio Iberoamericano de Economía y Sociedad de Japón, 2020. <https://www.eumed.net/rev/japon/35/estrategia-japon-africa.html>. [Consulta: 8 septiembre, 2020].

Hernández, Franklin Michel. Poder Japonés: Principales características durante la administración del Primer Ministro de Japón Shinzo Abe (2012-2019). Universidad de La Habana, Cuba, 2020. [Consulta: 8 septiembre, 2020].

Hernández, Franklin Michel & García, Anet. La Renovada Estrategia de Japón hacia África. Observatorio Iberoamericano de Economía y Sociedad de Japón, 2020. <https://www.eumed.net/rev/japon/35/relaciones-japon-unioneuropea.html>. [Consulta: 8 septiembre, 2020].

Japan Ministry of Defense. Defense of Japan 2019. Ministerio de Defensa de Japón, Japón, 2019. [Consulta: 8 septiembre, 2020].

Japan Ministry of Defense. Defense Programs and Budget of Japan FY 2019. Ministerio de Defensa de Japón, Japón, 2019. [Consulta: 8 septiembre, 2020].

Japan Ministry of Economy, Trade and Industry. Content Industry: Current Status and Direction of Future Development. Ministerio de Economía, Comercio e Industria de Japón, Japón, 2016. [Consulta: 8 septiembre, 2020].

Japan Ministry of Foreign Affairs. Japan’s International Cooperation 2017. Ministerio de Asuntos Exteriores de Japón, Japón, 2017. [Consulta: 8 septiembre, 2020].

Japan Ministry of Foreign Affairs. Diplomatic Bluebook 2019. Ministerio de Asuntos Exteriores de Japón, Japón, 2019. [Consulta: 8 septiembre, 2020].

Japan Ministry of Land, Infraestructure and Tourism. White Paper on Tourism in Japan. Ministerio de Tierra, Infraestructura y Turismo de Japón, Japón, 2017. [Consulta: 8 septiembre, 2020].

Jones, Katie. The World’s 25 Most Successful Media Franchises, and How They Stay Relevant. Visual Capitalist, 2019. <https://www.visualcapitalist.com/succesful-media-franchises/> [Consulta: 26 noviembre, 2020].

Kelly, Martin. Top 6 Key US Presidential Foreign Policy Doctrines. ThoughtCo., 2019. <https://www.thoughtco.com/top-six-foreign-policy-doctrines-102473>.[Consulta: 8 septiembre, 2020].

Lowy Institute for Asia and the Pacific. Asia Power Index. 2019. <https://power.lowyinstitute.org/>. [Consulta: 20 noviembre, 2020].

Mainichi Shinbun. How much does Japan pay to host U.S. military forces?. 2016. <http://mainichi.jp/english/articles/20160530/p2a/00m/0na/017000c?fbclid=IwAR3G3v6dzI4naBwzSDdpeO_QCVucEdJxXpFdgaB5S9SBsqj6x2-MhHgQL4>. [Consulta: 8 septiembre, 2020].

Number of Overseas Japanese Restaurants Tops 100,000. Nippon.com, 2018. <https://www.nippon.com/en/features/h00218/number-of-overseas-japanese-restaurants-tops-100-000.html>. [Consulta: 26 noviembre, 2019].

Nye, Joseph. Soft Power: the means to success in world politics. Public Affairs, Estados Unidos, 2004. [Consulta: 8 septiembre, 2020].

Ohno, Izumi Japan’s ODA Policy and Reforms since the 1990s and Role in the New Era of Development Cooperation. National Graduate Institute for Policy Studies, Japón, 2015. [Consulta: 8 septiembre, 2020].

Siew Man, T. Japan´s Grand Strategic Shift from Yoshida to Koizumi: Reflections on Japan´s Strategic Focus in the 21st Century. Akademika, No. 70, Pp. 117-136, Kebangsaan University, Indonesia, 2007. [Consulta: 8 septiembre, 2020].

Silver, Laura. U.S. is seen as a top ally in many countries – but others view it as a threat. Pew Research Center, 2019. <https://www.pewresearch.org/fact-tank/2019/12/05/u-s-is-seen-as-a-top-ally-in-many-countries-but-others-view-it-as-a-threat/>. [Consulta: 8 septiembre, 2020].

Silver, Kat D. & Huang C. China’s Economic Growth Mostly Welcomed in Emerging Markets, but Neighbors Wary of Its Influence. Pew Research Center, 2019. <https://www.pewresearch.org/global/2019/12/05/chinas-economic-growth-mostly-welcomed-in-emerging-markets-but-neighbors-wary-of-its-influence/>. [Consulta: 8 septiembre, 2020].

Strategic Partnership Agreement between the European Union and Japan. Ministerio de Asuntos Exteriores de Japón, Japón, 2018. [Consulta: 8 septiembre, 2020].

Tarriela, J. T. Japan: From Gunboat Diplomacy to Coast Guard Diplomacy. The Diplomat, 2018. <https://the diplomat.com/2018/05/japan-from-gunboat-diplomacy-tocoast-guard-diplomacy/>. [Consulta: 8 septiembre, 2020].

©2020-saeeg®