Enna Viant Valdés* – Ruvislei González Saez**

Introducción

Singapur, pequeño Estado del Sudeste Asiático ha devenido en un importante actor que ha desarrollado una política exterior activa desde su independencia y ha logrado posicionarse tanto a nivel regional como global. En la búsqueda de nuevos espacios para la ampliación de sus relaciones político-diplomáticas, económicas y científico-técnicas, ha tenido una proyección estratégica dirigida a profundizar los vínculos con América Latina y el Caribe (ALC). Para ello, aprovecha sus ventajas comparativas y competitividad basado en indicadores económicos-comerciales, tecnología, innovación y finanzas.

Estratégicamente ubicado en el corazón de Asia, Singapur está justo en el centro de los principales flujos comerciales de la región asiática y se consolida aún más su importante posición en el comercio, las finanzas mundiales y la conectividad. La ciudad-Estado posee una estabilidad política y fuerte liderazgo, con el Partido de Acción Popular (PAP) en el poder por más de 40 años desde la independencia, el cual ejerce gran influencia. Ello permite también desplegar una dinámica política exterior, especialmente en su entorno más inmediato en el marco de la Asociación de Naciones del Sudeste Asiático (ASEAN) y proyectarse hacia otras áreas, particularmente hacia ALC.

El referido actor del Sudeste de Asia, ha sido sede del secretariado del Foro Económico Asia Pacífico (APEC) que involucra a naciones de Asia y las Américas, a la vez forma parte del Movimiento de Países No Alineados (MNOAL), de la Cumbre de Asia Oriental y de la Mancomunidad de Naciones. Su rápido desarrollo le ha llevado a tener una influencia importante en los asuntos internacionales. En ese sentido, políticamente es un actor relevante para el diálogo con terceros, ejemplo de ello han sido las conversaciones entre la República Popular Democrática de Corea (RPDC) y Estados Unidos (EE.UU.), en el 2018, entre otras.

Singapur, desde muy temprano en los años setenta del siglo pasado aumentó su proyección hacia ALC, particularmente con los países conocidos como América Latina-Bloque de seis estados (Zaini, y Mohad Mahadee, 2016, 832), ha aprovechado sus relaciones, numerosos acuerdos económicos y su posición estratégica clave para servir de puente entre las dos áreas[1]. La nación asiática se ha propuesto ampliar su presencia en el escenario internacional con la función principal de desarrollar la internacionalización de las empresas locales, no sólo desde el punto de vista comercial, sino que también ha promovido la inversión de sus compañías en el extranjero. El sector de los servicios se ha convertido en determinante.

En su interés por la región, la nación asiática ha priorizado los vínculos con Argentina, Brasil, Colombia, México (International Enterprise, 2020) y se propone como puente hacia el Sudeste Asiático, debido a su posición de liderazgo como centro financiero y de negocios, al igual que en el área de las tecnologías de la información y las comunicaciones (TIC) (Centro de Estudios Internacionales Gilberto Bosques, 2017, 11). Entre los primeros mecanismos de acercamiento bilateral y birregional, estuvo el Foro de Cooperación América Latina-Asia del Este (FOCALAE), creado por iniciativa de Chile y Singapur en 1999.

A la vez, Singapur se propuso fortalecer los lazos birregionales a través de la promoción de las relaciones de la ASEAN con el Mercado Común del Sur (MERCOSUR) y con la Alianza del Pacífico (AP); pero de manera bilateral, se planteó tener una relación más estrecha con esta última, por lo que pasó de la posición de Observador en 2014, a Estado Asociado. A la vez, en el propio año, el gobierno singapurense acreditó un representante plenipotenciario ante la Comunidad del Caribe (CARICOM).

La firma de Tratados de Libre Comercio (TLC) con Costa Rica, Panamá, Perú, y la membrecía compartida de este último, junto con Chile y México como socios en el Acuerdo Integral y Progresivo de Asociación Transpacífica (CPTPP), perfila un diseño de acciones que sustentan las relaciones económicas, entre otras dimensiones, construidas de forma paulatina. Se aprecia, por otra parte, una extensión de las conexiones en otras áreas, tales como la ciencia, la tecnología y la educación. (Ministerio de Relaciones Exteriores de Singapur MFA, 2013).

Las relaciones políticas y diplomáticas de Singapur con América Latina y el Caribe

La diplomacia, considerada una herramienta de la política exterior singapurense, ha desempeñado un rol relevante para el impulso y ampliación de su reconocimiento internacional, donde se conjugan los intereses políticos y económicos. En esa línea, las relaciones de Singapur con ALC comenzaron gradualmente a ampliarse en un período posterior a los años setenta del siglo XX tras su independencia. Las relaciones diplomáticas de Singapur con América Latina y el Caribe, se podrían ubicar en tres momentos:

- El período 1965-1990 donde la mayoría de los países latinoamericanos y nuevos actores caribeños iniciaron sus lazos. Constituyó un reconocimiento a la independencia alcanzada, pero también el deseo de cultivar otro tipo de relaciones. Coincidió con algunos actores regionales que poseen relaciones económicas más activas y determinadas misiones con presencia física en Singapur: Argentina, Brasil, Chile, Colombia, Costa Rica, El Salvador, México, Panamá, Perú, Trinidad y Tobago, Uruguay y Venezuela.

- Entre 1990-2000 donde Paraguay, Surinam, Guatemala, Ecuador, Nicaragua y Cuba, formalizaron los vínculos y se abrió a otros países del Caribe con los casos de Barbados, Belice, Santa Lucía, San Vicente y las Granadinas así como San Cristóbal y Nieves.

- A partir del 2000 hasta el presente, donde se establecen vínculos más extensos con el resto del Caribe, en particular con Antigua y Barbuda, Bahamas, Dominica, Guyana, Haití y República Dominicana.

La profundización de los vínculos con los países del área en la década de los años setenta y ochenta del pasado siglo se fue desarrollando mediante el diálogo político y el interés económico, así como, mediante la participación en mecanismos como la Comisión Económica de la Cuenca del Pacífico y posteriormente la APEC. Los tipos de gobiernos en esos años en Sudamérica, alineados con Estados Unidos y con posiciones anticomunistas incidieron en el acercamiento con Singapur, que mantenía similar enfoque en ese entonces.

En la actualidad se encuentran acreditadas en Singapur solo diez embajadas de la región en este país: Argentina, Costa Rica, Cuba, Brasil, Chile, Colombia, México, Panamá, Perú y Venezuela. De igual modo Bahamas, Barbados, Belice, Jamaica, Uruguay y San Vicente y las Granadinas tienen consulados abiertos, los dos últimos con Cónsules Honorarios. Por otra parte, en la mencionada región, Singapur dispone físicamente solo de una misión diplomática en Brasil, al frente de la cual tiene un Encargado de Negocios a.i., mientras en cinco países tiene designados embajadores no residentes, quienes cubren seis naciones (MFA, 2019)[2]. En este aspecto, le aventajan sus socios regionales del Sudeste de Asia tales como Malasia, Tailandia, Indonesia, Filipinas y Vietnam, cuya representación y actividad político-diplomática en países acreditados es más amplia en la región ALC[3].

En el período 2015-2019 la tendencia general en los contactos a nivel de cancillerías, fue más activa con Argentina, Brasil (con cinco delegaciones cada una); en general Cuba con seis, esta última con el nivel más alto de Viceprimer ministro, junto a las de México y Panamá en relación con los mencionados países. Por su parte, se registran relevantes visitas presidenciales y del Primer Ministro de Singapur a México en el año 2016 y 2019 respectivamente, mientras que en el año 2016 lo hizo el Presidente panameño a Singapur. En el caso de la región del Caribe además de Cuba, en el período 2015-2019, quedó registrada la visita del premier de Jamaica en el año 2017 (Ministerio de Relaciones Exteriores de Singapur, 2019).

Al establecer correlaciones entre los vínculos económicos y políticos, son significativas las relaciones diplomáticas establecidas en los años 70 y comienzos de los 80 del pasado siglo con Argentina, Brasil, Chile, Colombia, México y Perú, que se mantienen en el núcleo de las relaciones actuales. Vale apuntar que, además de los intercambios referidos, también han adoptado modalidades vinculadas con una proactiva diplomacia multilateral, en la cual se han aprovechado para sostener encuentros al margen de estos y llegar a acuerdos e importantes consensos, de carácter bilateral o con grupos de países en organizaciones o mecanismos establecidos, lo cual dimensiona el valor y proyección de los contactos.

La diplomacia de Singapur ha trabajado intensamente el tema bilateral, no solo para las cuestiones económicas, prioridad de la política exterior, sino también las políticas multilaterales, entre ellos la búsqueda de apoyos para el acceso a candidaturas en organizaciones e instituciones donde se debaten prioridades de su política exterior.

Un aspecto que marca un hito superior en las relaciones político – diplomáticas descansa en los mecanismos establecidos entre los respectivos Ministerios de Relaciones Exteriores. Particularmente México, estableció el Mecanismo de Consultas Políticas en 1997. La Secretaría de Relaciones Exteriores propugnaba en la primera década del 2000, un mayor acercamiento político con los países del Sudeste asiático, debido a su creciente importancia geopolítica en Asia – Pacífico, y al aumento de su relevancia económica a nivel mundial.

Asimismo, se propuso celebrar encuentros de alto nivel en diversos foros multilaterales para encauzar el fortalecimiento de lazos bilaterales y “consolidar el diálogo político con Singapur” (SREM, 2012, págs.10 – 55; SREM, 2018). A tales efectos, el canciller singapurense realizó la primera visita de un titular de este tipo a México en 2014 y desde el 2013 – 2016 tuvieron lugar las reuniones anuales del mecanismo de consultas políticas bilaterales México – Singapur con sede alterna en ambas capitales, eventos que han tenido una progresión notable con las visitas de alto nivel del entonces presidente Tony Tan Keng Yam en el 2016 y el premier Lee Hsien Loong en el 2019 a México, ambas por vez primera. Singapur se identifica como el instrumento efectivo de la estrategia hacia la ASEAN (Granguillhome y col, 2016, 14).

Con Cuba, existe un diálogo político de alto nivel, que ha tenido lugar alternadamente en ambas capitales y manifestado en el intercambio de delegaciones de cancilleres en 2010 y 2015, la celebración de cuatro reuniones, entre las respectivas cancillerías, de ellos el IV Diálogo en el 2017, y la visita del entonces viceprimer ministro Roberto Morales Ojeda a Singapur en 2019, entre los más sobresalientes, además de intercambios en otros foros. La potenciación de las relaciones de cooperación bilateral ha sido uno de los aspectos que ha estado en el centro de los intercambios, lo cual favorece la apertura oficial de la embajada cubana en Singapur en noviembre de 2016 (Cubaminrex, 2016).

Por su parte, Brasil ha estado muy interesado en la continuación del diálogo político regular de alto nivel con intercambios más frecuentes y activos entre los respectivos ministerios y agencias, para desarrollar aun más las relaciones bilaterales, lo cual quedó plasmado en la declaración conjunta rubricada tras la visita oficial del canciller brasilero Nunes Ferreira a Singapur en mayo de 2018. De hecho, excepto en el 2016, hubo intercambios oficiales de visitas ministeriales en ambos sentidos desde el 2015 – 2019, aunque hubo otros escenarios internacionales donde se han desarrollado los contactos.

En el plano propiamente bilateral, las relaciones de Argentina con Singapur “vencieron la inercia ya entrada la década de 2010”. En agosto de 2011 fue firmado el Memorándum de Entendimiento sobre Consultas Políticas que en marzo del 2014 tuvo en Singapur la primera reunión bilateral, continuada en el 2017. Un avance significativo fue la reapertura de su embajada en Singapur en este último año, lo cual fue estimulado en contactos previos y posteriores entre cancillerías en diferentes escenarios. Las consultas han servido para promover no solo el comercio e inversiones, sino en materia de cooperación técnica, como energías y tecnología, y educativa-cultural, entre otros ámbitos de interés común, incluyendo la coordinación entre ambos países en diversos foros multilaterales.

En este caso, se apuntalan los intereses políticos en función del fortalecimiento bilateral y el afianzamiento de coaliciones económico comerciales, en particular al propiciar un mayor acercamiento entre el MERCOSUR y la ASEAN a través de Singapur, extendida además a otras organizaciones regionales como la Asociación Económica Regional Integral (RCEP), FOCALAE, la AP y en sentido general ampliar la presencia argentina en los países del llamado Indo-Pacífico (Ramoneda, 2019, 25-26).

Proyección geoestratégica bilateral de Singapur hacia América Latina y el Caribe

Aprovechando el adelanto de un grupo de países que fomentaron la apertura, la ciudad-Estado avanzó los vínculos económicos y cooperación tecnológica, para incentivar un acercamiento político con las naciones del área. Pudiera decirse que Singapur intentó favorecer la “geopolítica de la integración” en las naciones de la AP para incidir en su posicionamiento regional, frente a varios de sus vecinos competidores del Sudeste Asiático. Incluso una de las variables utilizadas, ha sido las exportaciones de armamentos.

En la mencionada variable de exportación, Singapur avanza sin preocupación en ALC, aunque muchas veces pasa desapercibido, a partir de los vínculos con Estados Unidos. Sin llegar a ser un aliado de la nación norteamericana, es un socio clave mediante el Acuerdo de Sistema de Seguridad de 2005, expandido mediante el Acuerdo de Cooperación de Defensa Estados Unidos-Singapur de 2015. En este escenario, se ha convertido en el segundo exportador de municiones del Sudeste Asiático después de Filipinas hacia ALC. Los países receptores son principalmente de Centroamérica, como Costa Rica, El Salvador, Guatemala, Honduras y Ecuador (Sudamérica). En ese sentido, la ST Land Systems, constituye la empresa singapurense de referencia del sector, incluyendo los temas del ciberespacio (Picard y col, 2019, 55).

Se aprecia la evolución de los pilares de la política exterior singapurense, expresado en el reforzamiento de la defensa de su política de liberalización del comercio y las finanzas y en consecuencia las alianzas bilaterales, así como la profundización de las relaciones en nuevos nichos de mercados, que, si bien han propiciado un crecimiento económico, difieren de la concepción de desarrollo más integral. Ello en parte está relacionado con los problemas estructurales de las economías de ALC, así como a las asimetrías en esas interacciones.

No es casual el interés de Singapur en determinados países de la costa del Pacífico, es decir, México, Chile, Perú y Colombia, aunque también de Brasil y Argentina. El mayor volumen de negocios está en esta parte y los que comparten a su vez, en su gran mayoría una concepción de visión hacia la región asiática. En el marco de la Cuarta Revolución Industrial se abren potencialidades para Singapur como un actor relevante de tecnología y que puede posicionarse a mayor velocidad, antes que varios de sus vecinos Malasia, Tailandia, Indonesia o Vietnam en esta parte del mundo. Mientras por el otro lado, evita generar cualquier choque con grandes actores asiáticos como China, Japón o Corea del Sur.

Al analizar el comercio intrarregional por grandes sectores y los destinos finales del valor agregado, es posible observar que hay una importante proporción del comercio que incluye valor agregado de otras manufacturas (incluye productos de las industrias química y petroquímica, de caucho y plástico, metales y sus productos derivados, maquinarias eléctricas y no eléctricas, vehículos y otros equipos de transporte, entre otros) y de servicios. En cuanto al origen del valor agregado exportado por sector transformador en bienes, se evidencia el predominio de los productos primarios (agricultura, ganadería, caza y pesca, y minerales) por sobre las manufacturas basadas en recursos naturales (metales elaborados, madera y muebles, y textiles y confecciones). La mayor parte de los productos transformados, de tipo primario y de las manufacturas basadas en recursos naturales de ALC tienen como destino principal Asia-Pacífico, región a la que pertenece Singapur.

Relaciones comerciales Singapur-América Latina y el Caribe

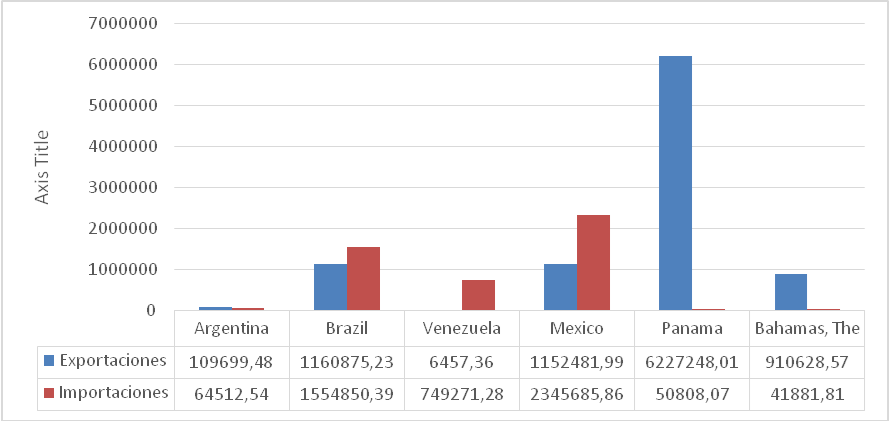

Dentro del Sudeste de Asia, la ciudad-Estado mantiene un liderazgo con tendencia sostenida en el tiempo. En este último caso, al relacionar aspectos de los vínculos bilaterales políticos con los económicos, se aprecia que el núcleo descansa en los países con los que se ha desarrollado una mayor actividad diplomática y estrategias económicas, si se exceptúa las establecidas con México, Panamá, que figuran como las de mayor intensidad en América Central. De igual modo y en particular dentro de Sudamérica, Singapur tiene una gradación en las relaciones políticas y económicas bilaterales, destacándose los casos de Brasil y Argentina, que clasifican además entre los seis países de mayor intercambio total en el 2018 (Gráfico 1).

Gráfico 1: Relaciones comerciales Singapur-ALC en 2018 en miles de dólares.

Cuando se analizan las relaciones comerciales de Singapur con la región, es importante tener presente, que en primer lugar los lazos con su entorno inmediato resultan los prioritarios. En ese sentido, Asia representó el 67,4% de sus ventas globales, mientras ALC casi el 3% por encima de África y Medio Oriente. En tanto, para las importaciones constituyó ALC el último mercado para adquirir productos, lo que representó solo el 1,5% de las compras totales realizadas (OMC, 2019).

Si se analizan las relaciones por subregiones (América Central, Sudamérica y el Caribe), puede destacarse que para las exportaciones singapurenses, Centroamérica (incluyendo México), constituye su principal mercado. En ese sentido, Panamá constituye el primer comprador de productos singapurenses, constituyendo el 60,1% de las exportaciones a esta región. México se ubica como tercer comprador de la nación asiática en el área y el segundo en Centroamérica, mientras en las exportaciones a Singapur es el primero, el que tan solo representa el 41,7% del total del mercado latinoamericano. Centroamérica no es tan relevante como Sudamérica, a excepción de la nación mencionada anteriormente y en ello reside también la relevancia de la participación de estos dos actores en mecanismos conjuntos, ya sea a través de CPTPP como en el marco de los lazos Singapur-AP.

En cuanto a Sudámerica, Brasil constituye el segundo mercado para las ventas singapurenses en toda ALC al contribuir con el 11,2% del total. Aun cuando tiene TLC con otros países relevantes como Chile y Perú (esta última tiene a Singapur como destino más importante de exportaciones no tradicionales en el Sudeste Asiático), no son tan relevantes para las ventas de la ciudad Estado como los casos de Argentina y Ecuador, aunque estas exportaciones en general solo representaron el 1,1% y 1,4% de los envíos totales de la nación asiática hacia la región. Sin embargo, esta zona es importante para las importaciones de Singapur luego de México. Brasil constituyó el segundo mercado suministrador a la pequeña nación con el 27,7% del total, seguida por Venezuela con el 13,3% a nivel regional y luego en esta área Argentina con el 1,1%, pero por detrás de Costa Rica. Debe destacarse que, en el caso de Venezuela, está relacionado con la compra de petróleo y otros productos derivados.

Al analizar el comercio con el Caribe, puede decirse que no es una zona representativa, aunque, Bahamas deviene como el principal destino de las exportaciones singapurenses con el 8,8%, mucho más que países con los que tiene acuerdos o participan en procesos como el CPTPP. Es decir, las ventas a esta nación caribeña superan las de Chile, Perú, Ecuador, por solo citar algunos ejemplos. Le siguen en el área Antigua y Barbuda e Islas Caimán con el 1,2% y 1,1% del total de las ventas a ALC. En tanto, para las importaciones, el principal suministrador del área es Trinidad y Tobago, seguido por Bahamas y República Dominicana representando del total el 0,8%, 0,7% y 0,7% respectivamente.

Tal y como demuestran los indicadores entre 2008 y 2018, Singapur se posicionó en el mundo y la región del Sudeste Asiático entre los 10 primeros puestos en cuanto a líder en servicios comerciales con exportación e importación de alrededor de 200 mil millones de dólares (10mo. lugar mundial en el 2018); exportación de tecnologías de comunicación e información, con 13 mil millones de dólares con un aumento anual del 4% (6to. lugar en el 2018); exportación de bienes manufacturados con 301 mil millones de dólares y un crecimiento del 9% (9no lugar en el 2018), por solo citar algunos significativos.

En el 2019, la clasificación del desempeño de este actor fue como la 14ª economía de exportación más grande del mundo (Singapur Comercio Exterior, 2020). Según los datos ofrecidos por el Ministerio de Industria y Comercio, a pesar de solo haber crecido la economía 0.7% en ese año (MTI Singapur, 2020), el positivo saldo comercial superó la cifra de 30 mil millones de dólares con también positivo superávit en el saldo de bienes y servicios. De igual modo, la base de datos del Índice Mundial de Innovación, Cornell INSEAD y OMPI de 2019 lo ubican en el cuarto lugar, liderando los índices de innovación, por encima de las expectativas correspondientes al nivel de desarrollo, como país de ingresos altos.

Otro elemento a tener en cuenta es el efecto contraproducente de los TLC establecidos, instrumentos de la política económica y materialización de uno de los pilares de la política exterior singapurense, que si bien estimulan el libre mercado y la liberalización de comercio y las finanzas, en función del desarrollo económico, las relaciones establecidas con las contrapartes, no son abordadas de manera integral, para propiciar un desarrollo social integrador y crecimiento económico sistémico.

La tendencia acusada en las variables de intercambio económico – comercial y financiero entre el 2015 y el 2018, entre Singapur y ALC se mantienen en el 2019 y son nichos importantes aprovechados para reforzar su posicionamiento como ente dinámico en el sistema de Relaciones Económicas Internacionales. En ello pesan varios factores:

- Por un lado, el largo ciclo de desaceleración del crecimiento económico desde el 2013 generalizado en países y sectores, que en el 2019 es considerado sincrónico, con una coyuntura actual, caracterizada por la baja dinámica del crecimiento del PIB, consumo, inversiones, y balances externos que desfavorecen la salida del estado del ciclo apuntado.

- Entre otros aspectos el hecho de que esa desaceleración sincronizada afecta a alrededor del 70% de las economías de la región, debido a que la economía latinoamericana y caribeña está acoplada a la economía y el comercio mundial, y tanto uno como otro, han perdido dinamismo (James y col, 2020, 1).

- Agudización de la crisis derivadas del avance de la pandemia de la Covid-19 y que conduce a afectaciones en las dinámicas comerciales bilaterales.

No podría subestimarse en este análisis, la interrelación de la economía mundial y cada una de las regiones y sus respectivos países que han sufrido en general el impacto de la desaceleración y estancamiento de los procesos de concertación política e integración endógena. En este último caso las relaciones de Singapur con la AP pudieran tener una relativa afectación, pues si bien las relaciones extrarregionales con socios asiáticos ha sido una alternativa de ampliación del mecanismo, en este caso también influye “el impacto de los choques externos, que se incrementan, con la existencia de una disminuida capacidad de resiliencia por parte de la mayoría de las economías” de ALC. De este modo se constata además que “la economía de ALC está inmersa en un largo ciclo de desaceleración del crecimiento económico en los últimos seis años, que en 2019 es considerado sincrónico y generalizado en países y sectores”, tal y cual corroboran expertos del CIEI (James y col, 2020, 1).

Otros indicadores e instituciones como IMD, refuerzan sus altos niveles de competitividad y resiliencia, si se compara con sus similares en Asia Pacífico y el mundo en términos de desempeño económico, eficiencia del gobierno, eficiencia en los negocios e infraestructura. Singapur continuará siendo un socio confiable en sus relaciones con ALC, tal y como lo ratifica la evaluación de riesgo país a corto plazo con perspectiva estable de agencias reconocidas como Standard & Poor´s y Moody´s entre otras, si bien no dejan de señalar las amenazas que representa la creciente confrontación estratégica entre Estados Unidos y China.

La variable de las FinTech para el posicionamiento de Singapur en ALC

El término FinTech alude a la naciente industria en la que las empresas usan la tecnología para brindar servicios financieros de manera eficiente, ágil, cómoda y confiable. La palabra se forma a partir de la contracción de los términos finance y technology. Las empresas FinTech ofrecen diversos tipos de servicios financieros y operan en mercados variados. Asia-Pacífico ha experimentado un mayor incremento de las inversiones en empresas FinTech. Algunos países como Singapur tienen posiciones de avanzada con marcos legales establecidos y mayor influencia que resultan favorables en la promoción de iniciativas para incrementar la eficiencia y competitividad de sus mercados, mejorar la gestión de riesgos y aumentar la oferta de productos y servicios en condiciones más ventajosas. En 2015 se constituyó el Grupo de Innovación en Tecnologías Financieras, órgano integrado a la Autoridad Monetaria de Singapur. Dicho organismo consideró este grupo como factor clave para posicionarse como centro financiero internacional. (Financial Services and Markets Act 2000 Appointed Representatives Regulations 2001/1217).

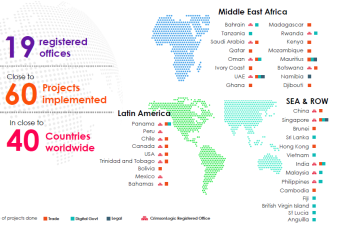

Desde principios de siglo varias de las empresas singapurenses del sector han mostrado interés en el área. La variable tecnológica ha constituido un fundamento de la proyección singapurense hacia la región por las potencialidades existentes. Ya en el 2004, Crimson Logic comenzó sus incursiones en ALC hasta la actualidad, implementando con éxito un Sistema de Recolección de Datos Avanzado para la Autoridad del Canal de Panamá. Desde entonces ha trabajado con la Autoridad de Aduanas panameña para desarrollar un sistema de documentación electrónica y otro integrado de gestión aduanera para la Administración de la Zona Libre de Colón (Figura 1). En 2010, TTBizLink desarrolló una Ventanilla Única Electrónica al gobierno de Trinidad y Tobago; en el 2012. La compañía ganó un concurso para la creación del Sistema Integrado de Comercio Exterior (SICEX) del gobierno de Chile.

Figura 1: Posicionamiento de la empresa singapurense Crimson Logic en ALC.

IDA International, una subsidiaria de la Infocomm Development Authority de Singapur, está apoyando al gobierno de Costa Rica a crear una institución nacional de tecnologías de la información y de la comunicación (TIC) que supervisará la planificación y gestión de todas las iniciativas TIC del sector público. También estudia la viabilidad del transporte de carga entre puertos o ciudades dentro de Brasil, con el fin de recomendar políticas y desarrollar sistemas apropiados para el cabotaje sin documentación, el transporte nacional de mercancías y de pasajeros por una embarcación registrada en otro país.

Lo más interesante es, que la presencia de compañías tecnológicas de Singapur en ALC se han hecho cada vez más necesarias en la zona. En sectores puntuales, la región tiene marcos normativos y regulaciones que datan de hace 30 años y no se adaptan a la nueva realidad económica muy vinculada a la Cuarta Revolución Industrial. En ese sentido, la facilitación comercial sigue siendo un problema, al igual que la poco eficiente distribución modal del transporte, donde el marítimo y ferroviario deberían tomar un mayor protagonismo, en beneficio de la competitividad de los países y su reducción de los costos logísticos.

Además de lo referido anteriormente, se ha iniciado en los organismos económicos de la región, un debate para desarrollar una red de puertos digitales colaborativos en la región. En este proyecto empresas singapurenses están trabajando en la zona. Al ser también justamente de este país que políticamente es muy cercano a Estados Unidos, entonces no generaría ningún tipo de riesgo para compañías estadounidenses y de la región que colaboran. En ese sentido la propia Crimson Logic trabaja en ello.

La consultora Oliver Wyman[4], utilizada a estos fines, sugería a los países de América Latina y el Caribe utilizar la experiencia de los Sandboxes Regulatorios[5] (Bancos de Pruebas Regulatorios) de Singapur punto de partida para propuestas similares en ALC y una oportunidad única de aprovechar las ventajas del uso de las nuevas tecnologías para impulsar el crecimiento económico regional. Su puesta en práctica debería tomar en consideración las particularidades de cada mercado y de las entidades que ofrecen servicios financieros en ellos.

Estas nuevas vías de relacionamiento son más recientes, pero sin dudas constituye una revolución el uso de la tecnología en las finanzas y un potencial de intercambio toda vez que existía un potencial con las fintech latinoamericanas que se encontraban en el proceso de transformación del financiamiento para las Micro, Pequeñas y Medianas Empresas, MiPyME (Wyman, 2018). Aunque se ha logrado una penetración limitada hasta la fecha, “este mercado naciente en ALC presenta un enorme potencial para aumentar las ganancias y el valor empresarial a largo plazo con un cambio del enfoque de las instituciones financieras necesarias hacia la innovación, para poder acceder a este potencial». (CEPAL, 2020, 36).

La implicación más relevante de la revolución FinTech en ALC es la transformación del mercado de financiamiento para las MiPyME. Las tendencias de mercado presentadas sin embargo muestran una penetración creciente de las tecnologías digitales, tanto las MiPyME como los consumidores. El hecho de que el mercado aun no esté saturado, constituye una oportunidad para posicionarse en el mismo y establecer nuevas sinergias en el ámbito de los negocios, que se extienden a otras áreas de la economía y la sociedad, con opciones de financiamiento en un mercado competitivo en el mundo digital.

Desde el 2013 se vienen dando pasos en algunos países latinoamericanos, que propician la vinculación con el uso de la tecnología en las finanzas. Perú, Paraguay, Uruguay y Colombia han aprobado regulaciones creando un nuevo estatuto legal que permite a empresas no bancarias emitir dinero electrónico. En el caso de Colombia y Perú los requisitos se extienden al capital. De igual modo en Colombia fue regulada la actividad de financiación colaborativa a través de la emisión de valores (Lavalleja, 2020).

Según estudios de la CEPAL, México es el de mayor grado de desarrollo regulatorio y el primero en el abordaje de la regulación de desarrollo de la FinTech. Brasil y Colombia están en las etapas de desarrollo, aprobación y entrada en vigor de nuevas normativas: segmentos de medios de pago y transferencias desde una perspectiva general. (CEPAL, 2018, 19). Esta ley se basa en los principios de inclusión e innovación financiera, fortalecimiento del consumidor, preservación de la estabilidad financiera, prevención de operaciones ilícitas y neutralidad tecnológica. Su objetivo es aumentar la certeza jurídica a través del marco legislativo para regular las plataformas denominadas Instituciones de Tecnología Financiera (ITF).

La experiencia de Singapur y la Autoridad Monetaria (MAS), la Corporation Financiera Internacional, el Grupo del Banco Mundial y la Asociación de banqueros de la ASEAN, dieron un impulso a la extensión de las FinTech en la región, al crear la Red de Innovación Financiera de la ASEAN. Ello lo avala el liderazgo singapurense dentro de Asia Pacífico en materia de la calidad de banda ancha y conectividad a internet, así como en la facilitación del comercio con terceros. (Rovira 2020, 24). Se abre de este modo una dimensión no explotada de los flujos intraregionales además de una potencial extensión a otros mercados.

Una autoridad en el tema empresarial, Benedict Koh[6], reconocía como otro potencial importante, el sector de la banca personal, basándose en el hecho de que “casi la mitad de la población latinoamericana, carecía de relaciones bancarias” y en consecuencia, las empresas singapurenses podían aprovechar el espacio a través del ofrecimiento de servicios de préstamos bancarios a ese segmento poblacional que en Brasil contaba con 60 millones de personas y en México más de la mitad de la población mayor de 15 años (Koh, 2020). En este campo se abrirían nuevas avenidas a Singapur en ALC en tanto entraría a un eventual mercado de consumidores, que permitiría a las personas acceder a créditos y préstamos en la modalidad peer-to-peer (entre particulares).

Similar a lo que sucede en otras regiones, los pagos y envíos de dinero a través de móbiles tienen una demanda creciente, del mismo modo que el aumento de personas con teléfonos móviles, incluso sin poseer cuentas bancarias. Más allá de lo expuesto, la demanda de fintech puede ser vista a través del financiamiento a los emprendedores y negocios en tecnologías de las finanzas que ya en el 2016 crecieron en un 81%.

Otra área de las FinTech en ALC se programa en la asociación con bancos innovadores que utilizan la tecnología para optimizar y mejorar la eficiencia en sus operaciones, cuyas soluciones especialmente en inteligencia artificial (IA), reducen los procesos bancarios. Las FinTech en general vinculados a los sistemas de IA se proyectan como uno de los sectores que moverán a la economía singapurense con una incidencia en el crecimiento mayor al 30% para el 2035. En las relaciones de Singapur con ALC se considera además de los vínculos tradicionales, la ampliación a sectores donde está bien posicionado, como la industria digital con énfasis en el comercio electrónico para proveer servicios de visual data y big data analytics[7].

Se considera para ello la potencial inserción teniendo en cuenta que el comercio electrónico en ALC (60% del total, ocupado por Brasil y México) es mayor que el del Sudeste de Asia y al predominio del mercado electrónico en el empresariado local, así como en la esfera de la salud considerando las plataformas B2C[8] o B2B2C[9], vinculadas a paquetes de seguros que ayuden a reducir los costos de salud de potenciales pacientes en la región, dirigido al sector privado.

Brasil ha sido uno de los países interesados en la exploración de oportunidades por parte de Singapur, en sectores tales como data analytics, la tecnología de las finanzas (fintech), el comercio electrónico y la educación al tiempo que fue reconocida tanto la posicion líder del país sudamericano del eje de innovación en América Latina, como las capacidades de las compañías singapurenses en el área de la tecnología, de modo que coicidieron en el potencial de este sector además de la invitación a las compañías brasileras a establecer sus operaciones en Singapur como puente para ampliar las oportunidades en la región del Sudeste de Asia, además de otros intereses conjuntos en los temas de propiedad intelectual e innovación, investigaciones, ciencia y tecnología. (Ministerio de Relaciones Exteriores de Brasil, 2018).

Las FinTech pudieran brindar una plataforma para ampliar y desarrollar la vitalidad general en los intercambios, con la limitante que resulta de la heterogeneidad de los problemas estructurales sistémicos de ALC; intereses y prioridades de los diversos actores; el nivel de preparación del capital humano; los recursos económicos y potencial tecnológico dispar de las economías, las brechas en la integralidad del desarrollo que lastran el establecimiento de un nuevo orden socialmente inclusivo y sostenible, así como un posicionamiento coherente en la región y en el mundo.

Conclusiones

El relacionamiento de Asia con ALC ha sido creciente después de la segunda mitad del siglo XX. Varios actores asiáticos se han destacado en los vínculos con esta región como Japón, China, India, Corea del Sur, sin embargo, poco se hace referencias a naciones del Sudeste Asiático y particularmente a Singapur.

Los fundamentos principales que determinaron la proyección geoestratégica de Singapur hacia ALC han sido en primer lugar, los indicadores económico-tecnológicos, diversificación de mercados, los indicadores y dinámicas del posicionamiento económico-comercial, financiero, tecnológico en Asia e internacionalmente.

Pueden identificarse como los principales indicadores de posicionamiento de Singapur en ALC los flujos económico-comerciales que si bien han tenido ligeros aumentos, estos siguen por debajo de otros países asiáticos con fuerte presencia en la región. Además, se encuentran dentro de las cuestiones financieras las IED, afines con el sector tecnológico y de innovación el cual deviene en la mayor ventaja absoluta en su interacción con esta parte del mundo.

La gradación de los vínculos varía por subregiones, con tendencia al refuerzo de la interacción con América del Sur, sin desconocer el resto, pero con evidente menor dinámica económica y con énfasis multilateral con el Caribe, ponderado en temas de cambio climático, objetivos de desarrollo sostenible y formación de recursos humanos. Aún así la prioridad son los países latinoamericanos con costas al Pacífico.

Singapur deviene como ente activo y articulador de consensos y asociaciones en función de alcanzar intereses prioritarios de su política exterior. Ello le permite convertirse en facilitador y puente entre diferentes actores internacionales incluyendo Estados, organismos internacionales y grupos de influencia, en la diversidad de escenarios existentes en ALC, donde se abordan dinámicas e implementan acciones que han definido y permitido evaluar su proyección geoestratégica.

Las Fintech dentro de la variable tecnológica, constituyen el principal fundamento de la proyección hacia la región, incluyendo las oportunidades existentes en el entorno diverso de las relaciones y procesos económicos en general.

* Instituto Superior de Relaciones Internacionales, Cuba.

** Jefe del Equipo de Asia y Oceanía del Centro de Investigaciones de Política Internacional, Cuba. Miembro de SAEEG.

Referencias bibliográficas

Centro de Estudios Internacionales Gilberto Bosques. Características y funcionamiento del Parlamento de Singapur en el marco de la visita de su Presidenta, Halimah Yacob, al Senado de la República. p.11. 2017. < http://Centrogilbertobosques.senado.gob.mx/>. [Consultado: 2 de febrero de 2020].

CIEI, Colectivo de autores. Centro de Investigación de la Economía Internacional. 2012. Contenido e importancia de la Economía Internacional. Tomo 1, cap. 1. Editorial Félix Varela. p.11

CEPAL. La Inversión Extranjera Directa en América Latina y el Caribe Asia Pacífico. 2018. ISBN: 978-92- 1 -057537-9. p. 19.

CEPAL. Perspectivas del Comercio Internacional de América Latina y el Caribe, 2020 (LC/PUB.2020/21-P), Naciones Unidas, 2021. p.120. ISBN: 978-92-1-004751-7.

CEPAL; Banco de Desarrollo de América Latina, CAF y la ALADI. IV Seminario Académico del Observatorio América Latina Asia Pacífico. Montevideo, Uruguay. p. 6. 2019. <www.observatorioasiapacifico.org>. [Consultado: 12 de enero 2020].

Crimson Logic. Sharing our experience in implementing Port Community System. Ministerio de Comercio Exterior y Turismo de Perú. 2019. <www.apn.gob.pe>. [Consultado: 20 de abril de 2021].

Cubaminrex. Memoria Anual MINREX. p. 338. 2016. <www.cubaminrex.gob.cu>. [Consultado: 10 de septiembre de 2018].

Empresa Internacional de Singapur. Entrepreneurship in emerging economies. The creation and development of new firms in Latin America and East Asia. 2019. <https://www.enterprisesg.gov.sg/blog/where-to-begin-in-latin-america.pdf>. [Consultado: 11-de diciembre 2019].

Enterprises Singapur. Where to begin in Latin America? 2021. <https://www.enterprisesg.gov.sg/blog/where-to-begin-in-latin-america>. [Consultado: 12-de enero de 2021].

Granguillhome Morfín, Rogelio y Rubinstein Derzavich, Miriam. México y la ANSEA: en busca de una relación estratégica. Revista Mexicana de Política Exterior, núm. 108, septiembre-diciembre de 2016, págs. 175-193, ISSN 0185-6022.

James Heredia, Jourdy; Cobarrubia Gómez, Faustino; Pérez García, José Ángel; Quirós Santos, Jonathan; Bullón Méndez, Mariano. Retos de la integración en América Latina y el Caribe desde la perspectiva de la nueva administración estadounidense. Centro de Investigación de la Economía Mundial (CIEM). La Habana. p.1. 2020.

Lavalleja, Martin. Panorama de las FinTech. Principales desafíos y oportunidades para Uruguay Comisión Económica para América Latina y el Caribe, CEPAL. Estudios y Perspectivas. Serie 48. Montevideo, Uruguay. ISBN: 1727- 8694. p. 120. 2020. <www.cepal.org/es/publications>. [Consultado: 2 de febrero de 2021].

Ministerio de Relaciones Exteriores de Singapur, MFA. 50 Años de Política Exterior de Singapur en apoyo a la Agenda 2030. MFA. p.112. 2015.

Ministerio de Comercio e Industria de Singapur. MTI downgrades 2020 GDP growth forecast to ‘’-0.5 to 1.5 per cent’’. 2020. <https://www.singstat.gov.sg/-/media/files/news/gdp4q2019.pdf>. Recuperado el 24 de marzo de 2021.

MTI Singapur. Singapore and the Pacific Alliances Substantially conclude negotiations for the FTA. Press Release. 2020. <https://www.mti.gov.sg/SINGAPORE-MERCOSUR>. [Consultado: 3 de enero de 2021].

Ramoneda, Ezequiel. Instituto de Relaciones Internacionales, IRI (2019). Opiniones en el IRI 25-26. Universidad Nacional de la Plata. Facultad de Ciencias Jurídicas y Sociales. págs 1-5. 2018. <www.iri.edu.ar>. [Consultado: 4 de enero de 2021].

Rovira, Sebastián. Hacia un mercado digital regional en América Latina. Cuarto Seminario Académico América Latina y Asia, entre la revolución digital y una globalización cuestionada. ALADI, CAF, CEPAL. Montevideo, 2019. p. 24.

Singapur Comercio Exterior. Commodity, Singapore´s foreign trade. 2020. <https://commodity.com/singapore/>. [Consultado: 20 de febrero de 2021].

Zaini, Othman y Mohad Mahadee, Ismail. ASEAN-Latin America Bilateral Relations: Symbiosis or Antagonist? En World Applied Sciences Journal 34 (6). p. 832-838. ISSN 1818-4952 © IDOSI Publications 2016. DOI: 10.5829/idosi.wasj.2016.34.6.15673.

Bibliografía consultada

Empresa Internacional de Singapur. Entrepreneurship in emerging economies. The creation and development of new firms in Latin America and East Asia. Disponible en: https://www.enterprisesg.gov.sg/blog/where-to-begin-in-latin-america.pdf. Recuperado el 11 de diciembre 2019.

OMC. Flujos comerciales. 2019. <http://www.oms.org/Countryprofile/en/country/SGP/year/2018/Trade flow/EXP/IMP/Partner/by-region>. [Consultado: 23 de marzo 2021].

World Bank. Datos de Exportación e Importación de Singapur con países de América Latina y Caribe. 2019. <https://Wits.worldbank.org/CountryProfile/en/Country/SGP/Year/2018/Trade Flow/EXP/IMP/Partner/by-region#>. [Consultado: 12 de febrero de 2021].

Wyman Oliver. Fintech América Latina Crecimiento y Consolidación. 2018. <http://www.oliverwyman.com/>. [Consultado: 4 de enero 2021].

Citas y notas

[1] Singapur tiene la economía más avanzada del Sudeste Asiático y la estructura económica y política más estable del área. Es considerado el cuarto centro financiero del mundo.

[2] Los embajadores no residentes son cinco y están acreditados por países en: Argentina, Chile, (Cuba y Panamá son atendidos por el mismo embajador desde Singapur), México y Perú.

[3] El número de embajadas por países del Sudeste de Asia son: Malasia 7 (Argentina, Brasil, Chile, Cuba, México, Perú, Venezuela); Indonesia 12 (Argentina, Brasil, Chile, Colombia, Cuba, Ecuador, Mexico, Panamá, Perú, Suriname, y Venezuela); Tailandia 5 (Argentina, Brasil, Chile, México y Perú); Filipinas 4 (Argentina, Brasil, Chile, México) y Vietnam 7 (Argentina, Brasil, Chile, Panamá, Cuba, México,Venezuela).

[4] Oliver Wyman, consultora estratégica de gestión a nivel global con experiencia especializada en estrategia, operaciones, gestión de riesgos, transformación organizativa y desarrollo del liderazgo. http://www.oliverwyman.com/

[5] Los sandboxes regulatorios ofrecen a las instituciones financieras y compañías no financieras espacios controlados donde pueden testear soluciones Fintech innovadoras con el apoyo de una autoridad durante un periodo limitado de tiempo, permitiendo validar y testear su modelo de negocio en un entorno seguro.

[6] Benedict Koh, Director Regional para América Latina y Caribe de Enterprise Singapore.

[7] Big Data Analítica: Herramienta empleada para medir patrones y tendencias en los datos. cantidades voluminosas de datos estructurados o no estructurados que las organizaciones pueden minar y analizar para obtener beneficios empresariales.

[8] Business to Consumer: Transacciones realizadas directamente entre la compañía y los consumidores, los usuarios finales de sus productos o servicios.

[9] B2B2C Business to Business to Consumer: Modelo de comercio electrónico que combina el Business-to-Business con el Business-to-Consumer, dando lugar a un intercambio o transacción completa. Es un modelo de comercio electrónico que genera un servicio de intercambio simbiótico y una pasarela de entrega de productos.

©2021-saeeg®