Ruvislei González Saez*

El mundo actual se encuentra en un momento complejo derivado por múltiples factores. Sin embargo uno de ellos se expresa en la confrontación estratégica entre las dos mayores economías del mundo, es decir, Estados Unidos y China. Todo parecía a finales de 2019 que las relaciones entre Washington y Beijing iban a mejorar cuando se logró concretar la primera fase del acuerdo bilateral generado con posterioridad a los grandes choques comerciales. Sin embargo, el declive de la hegemonía estadounidense reforzada por las acciones unilaterales de la actual administración de Donald Trump, conducen a un mayor nivel de desencuentros entre ambas potencias.

Para entender lo que está sucediendo hoy en el mundo entre las dos grandes naciones, hay que ir más allá de la confrontación comercial y examinar el fenómeno con una perspectiva de trascendencia global y de largo plazo. La economía es la fortaleza de Estados Unidos, pero también de China. La nación asiática es la segunda mayor del mundo en términos nominales y ya en términos de paridad de poder de compra rebasó a Estados Unidos (Tabla 1). Aun cuando en términos nominales su desarrollo es más bajo, ya China actúa como gran potencia. Cuando se llega a un nivel de desarrollo es inevitable la confrontación en distintos planos con la potencia hegemónica. Es un principio del pensamiento geoestratégico. No debe olvidarse que ya Beijing es el principal socio de más de la mitad de los países del mundo y muchos dependen de China como la mayor fuente de sus importaciones.

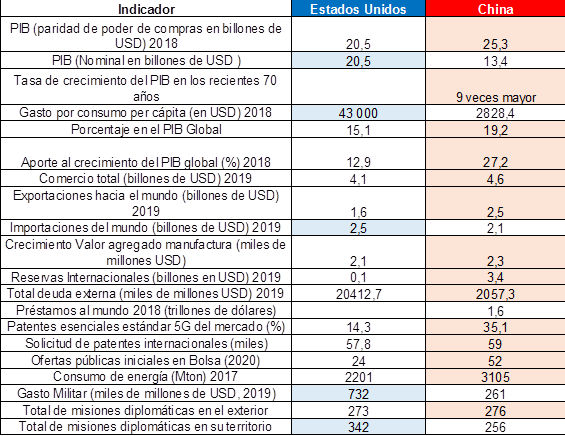

Tabla 1: Algunos indicadores comparativos entre Estados Unidos y China

Fuente: Elaboración del autor con diversas fuentes, 2020.

El resurgimiento de China como potencia es reciente y por eso su mayor presencia presenta un desafío para Washington, el de acomodar a esta nueva potencia emergente o impedir su ascenso. Lo que pase con estas dos grandes naciones tendrá un enorme impacto en el resto del mundo.

Relaciones políticas

El peligro actual no es el ascenso de China en sí, sino cómo Estados Unidos reacciona a este progreso y a su consecuente pérdida de hegemonía. Son dos naciones que irán hacia una mayor confrontación. El incremento de las tensiones conducirá a que Estados Unidos busque espacios de concertación política que excluyan la participación China o minimice su presencia. Tal es el caso de la convocatoria a la cumbre del G-7 (ampliada) para septiembre con la participación además de otros países como Corea del Sur, India, Australia, probablemente Brasil y también Rusia. Por mucho que lo intente, es difícil aislar a China en el actual contexto. Lo que provocará es el reforzamiento de la proyección externa de Beijing, en la que puede desarrollar con sus fuertes capacidades el poder inteligente o el suave, mediante asistencias a países que lo necesiten en el actual contexto de pandemia.

No obstante, ambas partes están conscientes de que en el peor de los escenarios deben fomentar el diálogo político. La estrategia de la administración Trump es presionar hasta el límite para llevar contra la pared a la contraparte y que esta ceda. En última instancia el diálogo político es el que permitirá resolver la situación, teniendo en cuenta que la conflagración armada no es el escenario que desea ninguna de las partes.

La confrontación y posición aislacionista de Estados Unidos, genera expectativas negativas y una mayor percepción global de la pérdida de hegemonía estadounidense. En tanto presiona para retirarse de organismos internacionales, China promueve la multilateralidad. Beijing percibe que necesita aumentar la colaboración multilateral en su beneficio y las propias acciones aislacionistas de Trump, acercan a varias naciones a China, incluso algunos de los propios aliados estadounidenses han mejorado el diálogo con Beijing, pese a que no confían en el gigante asiático.

Por otro lado, la promesa de China de aportar dos mil millones de dólares a la Organización Mundial de la Salud, posterior a la suspensión de Estados Unidos, conlleva a un mejoramiento de la imagen china, justo en momentos en que el mundo percibe una drástica proyección negativa estadounidense. A ello deben sumarse los ataques mediáticos occidentales en relación con la calidad de los productos sanitarios y de los intereses de la ayuda china.

Relaciones Económicas

En lo económico, aunque Estados Unidos basa su llamada guerra comercial en el déficit que tiene con China, lo interesante es que el creciente déficit en el comercio de bienes estadounidenses con la nación asiática no es ni siquiera el de los años de este siglo, sino desde 1985. Incluso ya en los años 2000 ese déficit ya se dio durante el período de la administración republicana, de 2001-2008, bajo el gobierno de George W. Bush. Aunque bajo la administración demócrata de Barack Obama hubo un incremento, ya venía sucediendo con más fuerza. Bajo la administración de Trump continuó profundizándose pese a la llamada “guerra comercial”. El problema de Estados Unidos de su déficit con China no se resolverá mediante el establecimiento de aranceles o presiones. Es un tema estructural del modelo económico estadounidense que ya está agotado y que incide también en una crisis no solo económica, sino también política.

Ello no sucede de igual manera con el comercio de servicios en el que Estados Unidos tiene un gran superávit.

Interesante es que el discurso de Trump no refleja claridad y son otros los objetivos presentes. El déficit comercial de Estados Unidos con China es histórico. Pero en la misma que ha crecido el déficit, a su vez ha aumentado el nivel de empleo en los Estados Unidos, fenómeno contrario al discurso del presidente estadounidense (ver gráfico 1). Es necesario buscar pretextos para justificar una confrontación. La potencia hegemónica está en declive y tiene la amenaza de ser suplantada por Beijing. Tiene que actuar fuerte para evitar que se demore a toda costa esa caída estadounidense y ese ascenso chino. Solo que la conducción de Trump acelera el proceso mediante el aislacionismo y sus posturas extremas tanto dentro de su país como fuera.

Gráfico 1: Correlación entre el crecimiento del déficit comercial estadounidense con China y el crecimiento del empleo.

Fuente: Meltzer & Chenai, 2019

Las relaciones económicas bilaterales presentan un alto grado de interconexión, e interdependencia mutua, por lo que una confrontación afecta a las dos partes. Las medidas unilaterales estadounidenses perturban también a sus propias compañías radicadas en el gigante asiático. Sin embargo, la nueva Ley de Inversiones de China del 2019, puesta en vigor en el 2020, aumenta la apertura en el sector financiero en el que bancos estadounidenses pueden invertir en bancos chinos. Ello incide en la persistencia de la interconexión sino-estadounidense.

China constituye el tercer mercado para las exportaciones estadounidenses de bienes, después de Canadá y México. También lo es para las exportaciones de servicios luego de Reino Unido y Canadá. De hecho el comercio de servicios de Estados Unidos con China tiene superávits, del cual juegan un papel importante los viajes, educación, puertos y servicios financieros. Si Trump sigue aplicando medidas restriccionistas, puede conducir a reducir los viajes de turistas y la presencia de estudiantes chinos a Estados Unidos, lo que dañará grandemente a las exportaciones de servicios de la primera potencia (Consejo de Negocios Estados Unidos-China, 2020).

En sentido general, Estados Unidos tiene más que perder que China en el mediano y largo plazo, teniendo en cuenta que el mayor crecimiento en las exportaciones de servicios estadounidenses se concentra en China, con incrementos de 229% en el período 2009-2018. Mientras, en el comercio de bienes, como principales fuentes de importaciones de China en el 2019 en primer lugar, más que Estados Unidos, están la Unión Europea (275 mil millones de dólares), Corea del Sur (173,08 mil millones de dólares), Taiwán (172,71 mil millones de dólares), Japón (171,30 mil millones de dólares) y luego la nación americana (122,34 mil millones de dólares) (Consejo de Negocios Estados Unidos-China, 2020).

Estados Unidos decrece como mercado suministrador de China y a la larga decrecerá más (por las posiciones estadounidenses y por decisión china también). El mercado chino hoy y en el futuro puede ser más importante para reanimar la economía estadounidense, a partir del cambio de modelo chino que promueve las importaciones. Sin embargo, la confrontación estratégica es tan fuerte que impide pensar en una correcta recuperación estadounidense, porque los intereses son de sobrevivencia hegemónica y no de recuperación económica. El tema del déficit no es nuevo, ni se resolverá con todas las sanciones que quiera imponer la administración actual. Pero sí puede lograr que mediante la iniciativa de la Franja y la Ruta (IFR), China desarrolle su propio mercado, tanto para exportaciones, como suministrador. Países como Brasil, India, Argentina y otros pueden convertirse en sustitutos de productos agrícolas estadounidenses y así puede suceder en otros sectores. No obstante, aún la dependencia china de algunas mercancías estadounidenses es relevante, en especial las tecnológicas.

El aumento de la influencia comercial china sobre los gobiernos se complementará con la presencia cada vez mayor de empresas y equipos chinos en los sectores tecnológicos, incluidas las redes 5G y las arquitecturas de vigilancia, mientras la posición estadounidense va en detrimento y que solo se limita a presionar a gobiernos, sin ofrecer ninguna respuesta económica, financiera ni oportuna para las naciones implicadas.

Las medidas proteccionistas de Trump involucran dos tipos de costos: a) el mayor costo asociado a las importaciones y b) los costos asociados a las menores exportaciones que ahora enfrentarán medidas de represalia. El primero de esos costos tiene un impacto diferenciado sobre los diversos estados de la Unión, dependiendo de su estructura productiva y comercial. Una confrontación comercial aún mayor con China afectará no solamente a ambos, sino también al resto del mundo, mucho más en el actual contexto de pandemia y crisis global. Por lo que el método más reciente estadounidense no es atacar por lo económico, sino por otras vías para afectar políticamente a China.

Los altos líderes de seguridad estadounidenses, por garantizar sus estrategias, están promoviendo el corte de las cadenas de suministros y los vínculos educativos entre los dos países y ello causará, a corto plazo, quizás una victoria de presión a Estados Unidos, pero al mediano y largo plazo causarán pérdidas significativas a la competitividad estadounidense. Lo peor es que este concepto es manejado por altos cargos en la Casa Blanca e intentan a toda costa retornar las empresas estadounidenses. Las cadenas de suministros globales están formadas por países de todo el mundo con el propósito de maximizar su ganancia y estas se han movido hacia zonas con costos laborales menores. Incluso los datos muestran que las empresas no han hecho gran caso a los políticos al punto que, en 2019, las cifras expresaron que el valor agregado de la industria manufacturera de Estados Unidos al PIB cayó al 11%, el nivel más bajo desde 1947. La Cámara de Comercio advirtió al gobierno que no fuera demasiado lejos con el tema de retirar la cadena de suministro estadounidense de China porque dañaría mucho a los propios Estados Unidos.

Relaciones financieras

En lo financiero, el dólar es la moneda internacional dominante y lo será por un buen tiempo, la que es utilizada como una de las cartas más preciadas por Washington para la confrontación con China. Sin embargo, desde hace más de 10 años, China es el mayor prestamista del mundo. Actualmente presta mucho más que el Banco Mundial y el Fondo Monetario Internacional juntos y por si fuera poco ha ido creando sus propias instituciones financieras como es el Banco Asiático de Inversiones e Infraestructura (BAII) y el Banco de Desarrollo de los BRICS, así como el Fondo para la Ruta de la Seda, entre otros. Incluso ya bancos chinos han sobrepasado a bancos estadounidenses.

El Banco Comercial e Industrial de China es el mayor del mundo, luego le sigue la Corporación Banco de Construcción de China (uno de los bancos más antiguos de China fundado en 1954), el Banco Agrícola de China. Es decir los tres bancos más grandes del mundo son chinos, luego el cuarto es japonés y el quinto vuelve a ser chino, el Banco de China, mientras en el sexto lugar es el estadounidense Banco de América J.P. Morgan y luego en el noveno lugar el Banco de América (BAC) y en el décimo Wells Fargo (Berger, 2020).

Por otro lado, China es el país poseedor de las mayores reservas internacionales de divisas, con capacidad para hacerle frente a la actual y compleja situación del Covid-19 y la fuerte crisis económica que viene. El gigante asiático a inicios de 2020 poseía 3,399 billones de dólares, mientras el segundo mayor poseedor de reservas es Japón con 1,387 billones de dólares. Estados Unidos se encuentra muy por detrás con 0,129 billones de dólares. Suiza, Hong Kong, Arabia Saudita, República de Corea, entre otros, tienen más reservas que Estados Unidos (FMI, 2020). Ello demuestra que en lo financiero va perdiendo espacios, aunque el dólar sigue siendo la joya de la corona, lo más preciado.

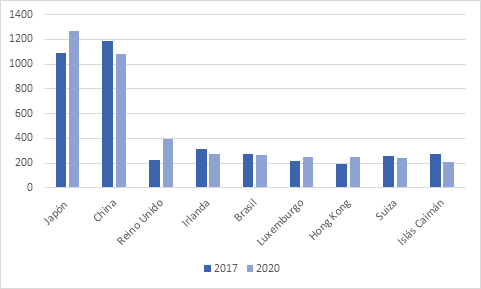

En los últimos años, China se había caracterizado por ser el principal poseedor de los títulos de deuda (bonos del tesoro) de Estados Unidos. Esto suponía un grado de interrelación, en la que el gigante asiático tenía en sus manos un arma para maniobrar ante cualquier eventualidad, pero a su vez, eso le convertía en el principal financista del gobierno estadounidense, incluyendo los gastos del complejo militar. China ha estado financiando indirectamente al propio Departamento de Defensa al comprarle bonos del tesoro estadounidense. Ante la creciente rivalidad, desde 2018, China comenzó a desprenderse de los bonos pasando de esta manera al segundo lugar después de Japón, país que se ubica como el mayor poseedor en el 2020 (ver gráfico 2).

Gráfico 2: Principales poseedor de bonos del tesoro estadounidense en los años 2017 y 2020 en miles de millones de dólares.

Fuente: Elaboración del autor con datos de: http://ticdata.treasury.gov/Publish/mfh.txt, 2020.

La confrontación sino-estadounidense ha tenido muchas repercusiones y ha estado vinculado al impacto en los mercados financieros. En ese sentido, el incremento de la incertidumbre geopolítica provoca que los inversores se interesen por el oro como activo de refugio, a partir del interés de los bancos centrales en especial los de China y Rusia. De hecho, en 2018 se hicieron las mayores compras de metal de los últimos 50 años. La cada vez mayor preocupación china por las acciones estadounidenses le han motivado a desmarcarse del dominio internacional de la economía estadounidense por medio de dos de sus mayores activos: el dólar y los bonos del tesoro.

Entre diciembre y julio de 2019, el Banco Popular de China adquirió más de 70 toneladas de oro. Todo apunta a que esta progresiva reducción de la posesión de bonos del tesoro por parte de China responde, a su deseo de enfrentar a la presión que ejercen los Estados Unidos desde el punto de vista comercial con la imposición de aranceles. El desprendimiento de todos los bonos por parte de China podría conducir a consecuencias muy graves para la economía estadounidense, ya que el país emite bonos del tesoro por valor de un billón de dólares anuales. La maniobra de China podría encarecer el coste de financiación del gobierno estadounidense, extendiéndolo hacia el conjunto de la deuda y asfixiando la tasa de crecimiento de su economía. Pero también le afectaría a Beijing porque una venta a gran escala provocaría una importante depreciación del dólar respecto al yuan, lo que afectaría la competitividad de la economía china y provocaría una desestabilizante fuga de capitales (Pedraza, 2019).

Tema tecnológico en las relaciones

Más allá de la guerra de los aranceles, el objetivo básico de Trump apunta a dificultar el avance chino en materia de ciencia y tecnología. En particular, esta inquietud ha surgido después de conocer la iniciativa Made in China 2025, en la cual China busca construir liderazgo global en 10 áreas críticas, incluyendo tecnologías de información, robótica, aeroespacial, vehículos eléctricos, biotecnologías e inteligencia artificial.

Para ello, la administración Trump propuso actuar en dos ámbitos: a) barreras a la inversión china en empresas estadounidenses de tecnología; b) bloqueo a las exportaciones de alta tecnología dirigidas a China. Para lo primero, el Departamento del Tesoro aplicaría una normativa que prohíbe compra de empresas tecnológicas e impone un techo de 25% a la propiedad de inversionistas chinos en compañías estadounidenses de “tecnologías industrialmente significativas” y ese techo puede variar, en función de consideraciones especiales. A su vez, el Consejo de Seguridad Nacional y el Departamento del Comercio están desarrollando programas para reforzar el control de estas exportaciones, particularmente las dirigidas a China. Estados Unidos se queja de la intervención del gobierno chino en apoyo a sus empresas, mientras el gobierno estadounidense está haciendo lo mismo, solo para frenar a China.

La postura china alega el derecho a poder invertir libremente, sin restricciones administrativas o de índole política. El argumento estadounidense alude al hecho que la frontera entre la inversión privada y el Estado en China sería demasiado tenue y, por ende, cualquier inversión china en Estados Unidos tendría detrás al Estado. De allí que bloquearle el acceso a las tecnologías de punta desarrolladas en Estados Unidos limitaría el avance de la iniciativa Made in China 2025.

El dominio de la tecnología de quinta generación (5G), en el marco de la Cuarta Revolución Industrial, permitirá dar el salto a la nación que la desarrolle. Ello permitió sobresalir a la Inglaterra de entonces como la gran potencia y posteriormente a Estados Unidos. La 5G consentirá el desarrollo del internet de las cosas (IoT), la conducción autónoma, la impresión en tercera dimensión (3D), la industria 4.0, la telemedia, el uso masivo big data. La disputa geopolítica se refiere a la posibilidad de creación y uso de la tecnología como fuente de crecimiento y desarrollo económico, así como de seguridad militar.

En cuanto a los avances tecnológicos y la porción del mercado, solo tres compañías combinadas dominan el 80%, Huawei, Ericsson y Nokia. Tan solo la compañía china domina el 30,1%, mientras Ericsson el 26,4% y Nokia el 22,2%. China lleva la delantera con las patentes esenciales estándar 5G con el 35,1%, mientras Estados Unidos el 14,29%. Incluso Corea del Sur está por encima 21,4% (The Center for Global Studies, 2019). Ya China y Estados Unidos trabajan en investigaciones hacia la 6G.

El conflicto tecnológico se ha centrado en las cuestiones de la 5G y la confrontación con Huawei, sin embargo, poco se habla de las llamadas tierras raras que son indispensables en componentes de los equipos de telecomunicaciones para uso comerciales industriales, pero también militares. En ese sentido, Estados Unidos tiene cinco grandes proveedores, de los cuales China es por mucho el principal. En el 2018, China envió a Estados Unidos 12.557 toneladas métricas (t/m), en segundo lugar Estonia 1.072 t/m, Corea del Sur, 937 t/m, Malasia 860 t/m y Japón 567 t/m. Entre las industrias que utilizan las tierras raras en sus producciones están las de avances electrónicos, equipos médicos, (imanes, baterías, fósforos), turbinas de viento, catalizadores, etc. El 60% del uso en Estados Unidos en el 2018 fue para el desarrollo de catalizadores (Congressional Research Service, 2019).

Fortalezas de China

En sentido general, la fortaleza china opera más por el lado productivo y comercial. Después de la crisis de 2008, China ha venido aportando entre 30 y 35% al crecimiento anual del PIB mundial; es el principal mercado para las exportaciones de la Unión Europea (UE), Japón, Corea del Sur, Brasil y para el G-20, por lo tanto, un menor crecimiento en China golpeará las exportaciones de todas estas economías. Una recuperación china post-pandemia será decisiva para la recuperación global.

China tiene en la confrontación la fortaleza de que es además el hub de las cadenas de valor asiáticas y el principal socio comercial de más de la mitad de los países y territorios en el mundo. Dados los altos grados de integración productiva en esta zona, el castigo a las exportaciones chinas terminará siendo un castigo a los países asiáticos que aportan partes, piezas, componentes y servicios en la “Fábrica China”, la que finalmente ensambla los productos y los envía al exterior. Cerca del 35% de las exportaciones chinas son de ensamblaje. Por tanto, una guerra comercial con China afectará severamente a Japón, Corea, Hong Kong y Singapur, economías que proveen a China de buena parte de los bienes, insumos y servicios que culminan siendo integrados en la “fábrica china” para ser exportados al mundo.

Por otra parte, China compra el 60% de las exportaciones estadounidenses de soja; es el principal mercado automotriz, de PC y celulares en el mundo, en tanto las principales empresas estadounidenses y la UE están radicadas en China y podrían verse afectadas por la guerra comercial.

China es además el segundo mayor acreedor de Estados Unidos, por la tenencia de papeles del Tesoro norteamericano y, por tanto, es también el segundo principal financista de los desequilibrios fiscales y externo de la economía estadounidense. La parte china parece estar mejor posicionada que la estadounidense para una guerra de mayor alcance.

Debilidades de China

El principal impacto de las medidas proteccionistas de Trump en contra de las exportaciones chinas se ha estado sintiendo en las bolsas, toda vez que, luego de tales medidas, las bolsas chinas muestran importantes caídas. El eslabón financiero-bursátil parece ser el eslabón más débil en la jugada china. China es también el principal acreedor de Estados Unidos y, por ende, a través de la compra que realiza de los bonos del Tesoro es también el principal financista del desequilibrio externo de Washington. En teoría, esta posesión de títulos podría ser leída como un arma decisiva de China en esta confrontación. Sin embargo, esta tiene sus límites. Hacer uso de esta peligrosa arma, absteniéndose de comprar bonos o deshaciéndose por grandes cantidades hará caer el precio de dichos títulos de deuda, incrementándose la tasa de interés de los mismos. Esa mayor tasa de interés afectaría adversamente el nivel de actividad en la economía mundial, riesgo al que ni China ni Estados Unidos están dispuestos a correr en este preciso momento de crisis global.

El principal objetivo chino es seguir avanzando en sus estrategias, Made in China 2025, la de 2035 y 2049, momento en que se produciría “el retorno a la normalidad histórica”. Desde esta lógica de largo plazo, el desafío de la política china es administrar el conflicto con Estados Unidos, sin cerrar las puertas a la negociación. El principal reto en la administración del conflicto es evitar shocks macro-financieros desestabilizadores. Un tercer eje, admitiendo que el conflicto será de larga duración, es ampliar el arco de alianzas y asociaciones.

Una restricción por parte de China hacia Estados Unidos es estratégica, incluso para la industria militar, por lo que la búsqueda de otros proveedores resulta de vital importancia para Washington. Ello puede conllevar en caso de países que posean tierras raras y sus gobiernos posean regímenes del no agrado de Estados Unidos puede conducir a intentos de golpes de Estado para posicionarse de tales recursos, como está sucediendo con otro recurso, es decir el litio en Bolivia.

Seguridad y Defensa

En las cuestiones de seguridad y defensa, China ha emprendido un amplio proceso de modernización de sus fuerzas armadas, en particular de su rama naval, la Armada del Ejército Popular de Liberación (AEPL). La prioridad otorgada a la producción y el lanzamiento de nuevas y modernas plataformas ha venido aparejada con un aumento de la importancia relativa de las fuerzas navales en la estrategia de defensa nacional del país. En línea con lo que el pensamiento estratégico sobre el poder marítimo ha venido señalando durante más de un siglo, cabe sostener que los aspectos comerciales y militares del ascenso de China como gran potencia están estrechamente interrelacionados.

En los temas militares, aún Estados Unidos tiene la hegemonía, sin hablar de las cuestiones de gastos, no obstante, las capacidades chinas van en aumento. China avanza como potencia exportadora de armamento y varias de sus empresas se ubican en el ranking de las mayores compañías productoras de armamentos y de servicios militares. Aunque Estados Unidos siga en la delantera con compañías como Lockheed Martin, Boeing, entre otras, ya la Corporación de Industria de la Aviación de China (AVIC) se ubicó como la primera compañías china y la sexta mundial que más venta de armamentos realizó, mientras el Grupo de Industrias del Norte de China (NORINCO) y el Grupo de Tecnologías Electrónicas de China (CETC), se ubicaron en la octava y novena (SIPRI, 2020). Es decir que estas compañías han sobrepasado incluso a rusas y francés y se ubican en la competencia con Estados Unidos.

La tendencia de los gastos militares ha ido en aumento en los últimos años. Estados Unidos impulsan el crecimiento global del gasto militar. Tan solo el incremento estadounidense en el 2019 equivale al total de gastos militares de Alemania en el propio año. Ello se basa en su concepción de retorno de la rivalidad entre las grandes potencias. Lo que evidencia la clara concepción de confrontación con China. Este último es el segundo país de mayor gasto militar, pero por mucho muy por debajo de la nación americana.

En este conflicto debe resaltarse el desarrollo de las armas hipersónicas, las cuales China logró hacer funcionar 600 segundos el reactor para misiles de crucero hipersónicos durante un ensayo terrestre, lo que supera los resultados de las pruebas del avión hipersónico experimental estadounidense X-51 que solo funcionó durante 210 segundos. China ha revelado su arma nuclear más avanzada, el misil balístico intercontinental DF-41, capaz de golpear el territorio estadounidense en 30 minutos y llevar múltiples ojivas nucleares.

En la confrontación de Estados Unidos con Beijing, la región del mar del Sur de China es clave. Es el espacio más inmediato para poder frenar a China, pero es también en el que más confrontación China está teniendo con otros actores. Por lo que avivar el conflicto por cualquiera de las dos partes, le será favorable a Estados Unidos en sus justificaciones, pero lo que más afectados podrán verse con los pequeños Estados y territorios involucrados. En ese sentido, no es casual el acercamiento con de Washington con Taiwán y las políticas relacionadas con seguridad establecidas en el Taiwan Relations Act (H.R. 2479/P.L. 96-8 of April 10, 1979), a la vez del interés de fortalecer los lazos con naciones del Sudeste Asiático que bordean el mar del Sur de China.

Asuntos particulares estratégicos para Estados Unidos: Tíbet y Xinjiang

Estados Unidos en su proyección contra China, utiliza los temas de derechos humanos para atacar al gigante asiático. Las campañas de subversión y ataques han sido constantes, por lo que el incremento de la confrontación con Beijing llevará a un aumento de la atención a los temas del Tíbet y el Xinjiang. Estados Unidos de manera directa ha venido inmiscuyéndose en los asuntos internos de China y ha venido aplicando una serie de políticas violando la soberanía nacional. En ese sentido el Departamento de Estado desde 2001 ha desarrollado acciones como el Programa Democracia, financiamiento de la agencia National Endowment for Democracy (NED). Por otro lado, el gobierno estadounidense en coauspicio con la Voz de América (VOA) y Radio Libre de Asia (RFA en inglés) provee fuentes externas de opinión, noticias alternativas (montadas), lo traducen al mandarín, cantonés, tibetano e incluso al idioma uigur. A su vez, Estados Unidos aprobó la Ley de Acceso Recíproco al Tíbet del 2018 en la que exige al Departamento de Estado que informe al Congreso anualmente sobre los niveles de acceso que otorga el gobierno chino a diplomáticos, periodistas y turistas estadounidenses a áreas tibetanas de China y las barreras para entrar a estas áreas (Congressional Research Service, 2020).

Hay otras acciones como la Ley de Política Tibetana del 2002, restricciones de exportación e importación, algunas de las cuales se aplicaron en octubre de 2019 con el supuesto pretexto de que fueron mercancías producidas en la región de Xinjiang mediante explotación de la fuerza laboral. Sin embargo, es un pretexto hipócrita cuando sus propias empresas (estadounidenses) realizan producciones bajo trabajos forzosos en países africanos y latinoamericanos.

Hong Kong:

Según el tratado de devolución firmado en 1984, la ciudad funciona como un territorio semiautónomo, bajo el principio de un país, dos sistemas. Esto le ha permitido gozar de derechos como la libertad de expresión, un sistema judicial independiente y un sistema capitalista que lo hace el centro financiero más importante de Asia. El acuerdo consagrado en la Ley Básica de Hong Kong, garantiza el estatus al menos hasta el 2047. La cuestión de Hong Kong se ha venido complicando desde el 2019 cuando se aprueba la Ley de extradición en abril de ese mismo año. Las protestas pacíficas fueron transformándose en acciones violentas al punto de tomar la Asamblea legislativa y de colocar la bandera colonial. Esta acción fue un claro mensaje para las autoridades de Beijing, pero no de simples manifestaciones, detrás existen otras fuerzas externas que mueven algunos hilos.

Ya en el 2020, la Ley aprobada en Beijing, en la Asamblea Popular Nacional, es decir de Seguridad Nacional para Hong Kong prohíbe cualquier acto de traición, secesión, sedición y subversión contra el Gobierno Popular Central, así como el robo de secretos de Estado. Las organizaciones políticas de Hong Kong no podrán tener vínculos con organizaciones políticas extranjeras, ni estas podrán propiciar actividades en la ciudad.

Estados Unidos y la Unión Europea ven en el movimiento un peligroso intento de recortar libertades y fortalecer la vigilancia sobre los opositores y activistas. Antes que se aprobara la ley, Estados Unidos ya había respondido con contundencia. El propio secretario de Estado, Mike Pompeo, en una reacción ambigua anunció que su país dejaba de reconocer a Hong Kong como un territorio autónomo. La decisión de la Casa Blanca puede tener serias consecuencias en materia económica. Hong Kong, que generaba confianza por las garantías de su enorme y tradicional sector financiero, alberga a más de 1.200 compañías estadounidenses y de acuerdo con la Oficina del Censo estadounidense, solo en el primer trimestre de 2020, Estados Unidos exportó 6.360 millones de dólares en bienes hacia la isla e importó 952 millones. Hong Kong es una pieza que la administración Trump usa en su competencia con China (Castrillón, 2020).

Algunos intentan comparar las acciones de Beijing con la adhesión de Crimea a Rusia en 2014, situación diferente de lugar y contexto. Muchos critican a China por su Ley de Seguridad Nacional y estas críticas, por supuesto, vienen de potencias occidentales. Hong Kong es hoy un factor relevante en la geopolítica de confrontación con China. Beijing tiene claridad de que esta ciudad puede ser objeto de una llamada “revolución de colores”. Detrás de estas movilizaciones, las cuales una gran parte pueden ser genuinas, pero pacíficas, hay otro porcentaje que es más violento y promueve acciones y declaraciones mucho más enfocadas en cambio de régimen. Estos grupos son preparados y financiados por agencias externas. Beijing ha dado un paso que puede ser criticado, pero es correcta en función de proteger su seguridad nacional.

Estados Unidos busca todas las vías posibles para frenar a China en su ascenso. Su pérdida de hegemonía condiciona buscar desestabilizaciones en el gigante asiático ya sea en el Tíbet o Xinjiang. Pero es Hong Kong la clave hoy. Hay fuentes que exponen la presencia de la NED, mediante soporte a grupos de jóvenes en Hong Kong. Ya la NED había intentado con el apoyo a legisladores opositores como Lee Cheuk-yan, jefe de la Confederación de Uniones Comerciales quien recibió fondos para financiar campañas de los “Ocupa”. En marzo del 2019, el vicepresidente Mike Pence se reunió con legisladores hongkoneses opositores en Washington. En mayo, figuras políticas llamadas “pro-democracia” se reunieron con figuras representativas de la NED en Hong Kong. Dos días antes, Martin Lee y su delegación viajaron a Washington para reunirse con el secretario de Estado, Mike Pompeo. Posteriormente sucedieron otras reuniones y acciones en julio y agosto de 2019. Encima los medios de comunicación particularmente la cadena estadounidense Fox News se encargó de transmitir líneas de mensajes. Se unieron Facebook, Twiter, YouTube y Google. Por si fuera poco, en agosto de 2019, Julie Eaden del Consulado General de Estados Unidos tuvo reuniones con jóvenes del Demosisto Party en un hotel de la ciudad (Dimsumdaily, 2019).

Hong Kong es un tema que no es solo del Partido Republicano en Estados Unidos, es bipartidista, porque es el asunto China. La pérdida de hegemonía estadounidense preocupa al establishment de ambos partidos y por tanto Hong Kong es estratégico, por lo que se le está dando gran atención y se profundizará. La subversión, el financiamiento a líderes opositores, las campañas propagandistas y otras acciones que tradicionalmente se realizan contra gobiernos que Estados Unidos tiene intención de destruir. Estas acciones también se realizan contra Venezuela, Cuba, Irán, Siria, etc., y no deben dejar de tenerse en cuenta. Ni la USAID, ni la NED entran a un país con propósitos loables, sino hay un propósito de inteligencia detrás.

A través de los movimientos estudiantiles como Demosisto, el Escolarismo y otros, la NED y el Instituto de la NED (INED, sostenido por la líder del Congreso, Nancy Pelosi del Partido Demócrata), tienen penetrado el sistema de educación total en Hong Kong, desde la primaria, hasta las universidades. Por ejemplo, han invertido dinero en el Centro de Estudios Comparativos de la Universidad de Hong Kong (Pinkstone, 2019).

Creer que es original el movimiento contra Beijing y la independencia de Hong Kong, es una completa ignorancia. Hay que tener claro que las manos de Estados Unidos están introducidas completamente en la ciudad china. No debe descartarse tampoco la presencia británica. Esto es una batalla de inteligencia infiltrada en la sociedad de Hong Kong y con un trabajo fuerte de mediano y largo plazo. Washington no escatimará acciones para lograr los cambios que se propone. No es casual tampoco una mayor atención a Taiwán, mediante la llamada Nueva Ley Taipei.

Los medios manipulan las líneas de mensajes, incluso varios dirigentes estadounidenses, por ejemplo en las protestas de Hong Kong, los manifestantes eran luchadores por la libertad, eran héroes, sin embargo, los manifestantes en Estados Unidos son llamados terroristas, delincuentes y anarquistas. Lo que es una burda y clara manipulación de los intereses del establishment estadounidense. Lo preocupante es que la introducción de las agencias de asistencia como USAID y NED llega con propósitos supuestamente loables para ayudar en temas sensibles como educación, salud, particularmente VIH, combate a la pobreza, etc. Pero detrás hay todo un complejo de inteligencia para reconocer como viven los sectores más desfavorecidos e incidir sobre su pensamiento mediante psicología y más eficientemente asistencia material que es mucho más importante.

Conclusiones

Sin lugar a dudas la confrontación estratégica entre Estados Unidos y China parte de que el primero considera que el segundo es su principal competidor estratégico. Beijing le plantea a Washington el más significativo desafío en su hegemonía global en el actual siglo XXI.

Estados Unidos no percibe a China como un reto con su competencia industrial, sino que ya reconocen que a paridad de poder de compra es la mayor economía del mundo, en términos absolutos es la economía que más contribuye al crecimiento económico global, la mayor nación exportadora y la mayor nación comercial. A su vez, el PIB a precios de mercado muestra aproximadamente la mayor formación de capital fijo y creación de valor industrial, así como otras variables. No obstante, es importante destacar que aún hay elementos muy importantes en los que China aún está muy por detrás. Aún debe pasar un buen tiempo para que Beijing supere a Washington en términos nominales.

Si las tendencias del crecimiento de la nación asiática actual se mantienen, China sobrepasará en todos los sentidos a Estados Unidos como la mayor economía del mundo en el 2030 y posiblemente con la actual pandemia y crisis en menor tiempo. En la misma medida que Washington pueda retrasar ese proceso, será mucho más factible para mantener su hegemonía.

Un decrecimiento de la economía China afectará en primer lugar a China, en segundo lugar a Japón, Rusia, pero en cuarto lugar a los propios Estados Unidos dada la interdependencia.

Estados Unidos y China tienen responsabilidades comunes como el combate a los efectos del cambio climático, gobernanza global multilateral (el hecho que Trump quiera desarrollar una cumbre del G-7 ampliado con Corea del Sur, India, Australia, incluso Rusia y probablemente Brasil sin China es un intento de dividir, mientras China intenta sumar en su concepción de un mundo compartido de mutuo beneficio) y otros asuntos. Sin embargo la confrontación estratégica les aleja por dos caminos y genera tensiones y confusión a nivel global. A la larga obliga a que el resto del mundo tenga que elegir entre uno u otro bando y ello si puede afianzar el resurgir de una probable segunda Guerra Fría, aun cuando ya algunos manifiestan que ya existe.

Estados Unidos aún sigue siendo el país más fuerte económicamente y más poderoso militarmente, pero su declinación es imparable. Hay claridad de que hay pérdida de hegemonía, no se está en discusión de ello, lo que está en discusión es ¿cómo será está pérdida?

La IFR no solo es el programa más importante de la política exterior china bajo el mandato de Xi Jinping, sino el vehículo geoestratégico de la proyección global de China en un momento clave de su resurgimiento como una de las potencias principales del mundo. Sin embargo, su grandioso ascenso en este periodo está chocando con la resistencia cada vez más abierta de Estados Unidos a renunciar a su hegemonía y unilateralismo en los asuntos internacionales. En ese marco, la IFR representa una política inteligente de China para avanzar en su indetenible ascenso, al tiempo que busca minimizar los riesgos asociados con un enfrentamiento abierto con Estados Unidos.

Aun en algunos círculos chinos, especialmente el de negocios, se mantiene el interés por acercarse a Estados Unidos y lo ven como un potencial socio. Sin embargo, esa visión quizás conformada por esos que estudiaron en la nación americana o que por asuntos económicos han estado muy ligados con la nación americana, les impide ver que la gran potencia necesita conservar su hegemonía a toda costa y que el objetivo principal es eliminar todo aquel que se le convierta en una amenaza.

* Centro de Investigaciones de Política Internacional, Cuba.

Bibliografía

Aquino, Carlos. La nueva configuración geopolítica entre China y EEUU, postpandemia. Universidad Nacional Mayor de San Marcos, Perú. Ppt, 2020. [Consulta: 27 mayo, 2020].

Berger, Rob. The 10 largest bank in the world. Dough Roller, 2020. <https://www.doughroller.net/banking/largest-banks-in-the-world/>. [Consulta: mayo, 2020].

Castrillón David. ¿Qué les espera a Hong Kong con la polémica ley de seguridad impuesta por China? Entrevista en el diario la semana, 2020. <https://www.semana.com>. [Consulta: mayo, 2020].

Congressional Research Service. Human Rights in China. IF11240 · VERSION 6 · UPDATED, 2020. <https://crsreports.congress.gov>. [Consulta: junio, 2020].

Consejo de Negocios Estados Unidos-China. 2020 State Export Report Goods and Services Exports by US States to China Over the Past Decade | April 2020. <https://www.uschina.org>. [Consulta: junio, 2020].

FMI. Reservas internacionales de divisas, 2020. <https://data.imf.org>. [Consulta: febrero, 2020].

Meltzer, Josua P. & Chenai Neena. The US-China economic relationship. Brooking Institution, 2019. <www.brookings.edu/global>. [Consulta: mayo, 2020].

Pedraza, José Ángel (2019). China sigue comprando oro mientras se deshace de bonos del Tesoro estadounidense, 2019. Disponible en <https://oroinformación.com>. [Consulta: junio, 2020].

Pinkstone, Mark. Riot in Hong Kong is all about independence. China Daily. October, 7, 2019. <https://www.chinadailyhk.com/aricles/105/30/91/1570454672028.html>. [Consulta: junio, 2020].

The Center for Global Studies. Geopolitics and the Global Race for 5G CGS Global Focus, 2019. <www.cgs-bonn.de>. [Consulta: junio, 2020].

Wang Hogguang. 40 China-US gap indicators: Before and after the trade war. Global Times, 2020. <https://www.globaltimes.cn/content/1186234.shtml>. [Consulta: junio, 2020].