Fernando Allario*

Imagen de Pedro Moya Meléndez en Pixabay

El manejo de la deuda es un instrumento de política macroeconómica de los Estados.

La inflación, el déficit fiscal, las reservas, el nivel de pobreza, se consideran en conjunto los principales indicadores socioeconómicos que interactúan con el manejo de la misma. Ella por sí sola no permite explicar los planteos de esta investigación, dado que la macroeconomía es un sistema integrado.

Para los países en desarrollo, particularmente, las crisis de deuda soberana han sido una de las principales fuentes de dificultades y han supuesto grandes costos sociales, aumentos de los índices de pobreza y deterioros generalizados de los servicios públicos. (CEPAL, 2015, E).

El período analizado en nuestro país se ha caracterizado por tener una abultada deuda pública, tanto externa o interna, y por la “guerra” con los denominados holdouts.

Entre los años 2003 y 2019 podemos diferenciar en nuestro país dos políticas económicas diferentes en relación con la deuda externa. Por un lado, la etapa Kirchnerista donde se observa además una fuerte y marcada presencia estatal en la economía, y desde el 2015 en adelante, la gestión macrista da un giro rotundo en el tratamiento del endeudamiento de Argentina.

Es por ello, que este artículo expone de forma breve el comportamiento de la deuda externa pública argentina bajo las dos administraciones y abordando, a través de las visiones de autores representativos de distintas miradas, los cambios y continuidades en su manejo.

El contexto macroeconómico en el período Kirchnerista (2003–2015)

Los gobiernos de Néstor (2003-2007) y de Cristina Fernández (2007-2015) se diferenciaron en los resultados socioeconómicos de sus gestiones. En efecto, según el periodista Gasalla (2015) “entre 2003 y 2007 la Argentina mantuvo un sostenido crecimiento a “tasas chinas” del 8,8% (2003), 9% (2004), 9,2% (2005), 8,5% (2006), 8,7% (2007). En ese período presidencial el Producto Bruto Interno (PBI) avanzó 50%, frente al 33% en el acumulado de los ocho años siguientes”.

Al considerar el nivel de las reservas internacionales del Banco Central se observa que se multiplicaron por cuatro (312%), de US$ 11.045 millones a US$ 45.511 millones, entre el 26 de mayo de 2003 y el 7 de diciembre de 2007.

Tras la cesación de pagos de la deuda soberana argentina en 2001 ―que llegaría a una tasa de deuda respecto del PBI del 162% en 2002―, a partir del año 2005 se acordó con los acreedores una refinanciación de la deuda pública lo que permitió reducir la carga de los pasivos en moneda extranjera y mejorar la curva de vencimientos a futuro, potenciado por el pago total de la deuda con el FMI por US$ 9.600 millones el 3 de enero de 2006.

Asimismo, durante el 2010 se renegoció con una parte de los bonistas que no habían aceptado anteriormente participar en el canje de la deuda impaga. La Argentina logró entre ambos canjes una adhesión cercana al 93%. Solamente quedó fuera de la reestructuración de la deuda el 7% de los acreedores, quienes finalmente llegaron a un acuerdo de pago durante el gobierno de Mauricio Macri.

Gasalla (2015) aporta otros datos que ilustran estas diferencias. Por ejemplo, durante la presidencia de Néstor Kirchner el mercado de cambios se mantuvo estable y unificado; existiendo un contraste evidente con la gestión de su sucesora, que tuvo una caída de casi 40% en las reservas del Banco Central de la República Argentina (BCRA), una deuda pública que aumentó unos US$ 60.000 millones y que quedó por encima del nivel anterior a la reestructuración de 2005. Entre 2003 y 2007 se redujo la pobreza del 52% de la población al 20,6% mientras que, en 2013, a pesar de que el gobierno dejó de difundir el dato, muchos estudios privados la situaban entre 23% y 28 %.

Según Arriazu (2018) las mejoras en los precios de productos de exportación reportadas entre el 2005 y 2011 elevaron los ingresos del país y permitieron aumentar los gastos sin alterar, inicialmente, el equilibrio externo. El problema surgió cuando cayeron esos precios y el país no tuvo capacidad de reacción por haber subido el nivel de gastos. Se generó endeudamiento y desequilibrios externos.

Aun así, la crisis se desencadenó cuando los acreedores restringieron el crédito, como ocurrió en el año 2011. Esto obligó a bajar bruscamente el gasto, con la consecuente baja en el nivel de actividad, suba del desempleo y caída de la recaudación y se profundizó con la devaluación de la moneda.

Para sostener los niveles de actividad Cristina Fernández de Kirchner apeló al consumo de reservas del BCRA, que alcanzaron un récord histórico de US$ 52.654 millones el 26 de enero de 2011, y a un endeudamiento que contrariaba el relato oficial. La deuda pública, que alcanzó los US$ 173.585 millones en diciembre de 2007 (52,7% del PBI oficial), llegó en 2014 al monto máximo histórico de US$ 233.381 millones (43% del PBI). En ambos casos, se contabilizan los títulos en poder de los holdouts.

Para Kiguel (2015) las reservas internacionales perdieron solidez cuando se impuso el cepo cambiario, surgiendo problemas con la política de desendeudamiento. El BCRA privilegiaba el uso de las reservas para el pago de los vencimientos de deuda, restringiendo su uso para realizar importaciones afectando así el nivel de actividad. Continúa diciendo que, en general, los países emiten bonos para refinanciar vencimientos de deuda en moneda extranjera para favorecer el nivel de actividad. En la Argentina, la política de desendeudamiento implicó que se usaran reservas por unos US$ 20.000 millones entre 2010 y 2014.

Debido a la manipulación de las mediciones oficiales de inflación, que determinan el costo de la Canasta Básica Total y la Canasta Básica de Alimentos (que a su vez establecen los umbrales de pobreza e indigencia), para el primer semestre de 2013 solo el 4,7% de los argentinos era pobre y 1,4%, indigente. Desde entonces, los informes del Instituto Nacional de Estadísticas y Censos (INDEC) se “discontinuaron”. No obstante, mediciones alternativas, como las del Observatorio de Deuda Social de la Universidad Católica Argentina (UCA), cuantificaron la pobreza en un 28,7% del total de habitantes al cierre de 2014. Es un nivel similar a los de los años 2000 y 2007 y la mitad que el récord de 54% registrado durante el pico de la crisis 2001-2002.

Para el fin del período kirchnerista en 2015, la inflación, los problemas cambiarios, la pérdida de reservas y el deterioro del balance del BCRA tuvieron el mismo origen: la política fiscal ultra expansiva del sector público y la mal llamada política de desendeudamiento. En ese contexto, los problemas se profundizaron.

El 10 de diciembre de 2015, luego de ocho años en el poder, la presidente Cristina Fernández de Kirchner entregó a Mauricio Macri las riendas del país con mayoría de indicadores económicos en retroceso. A continuación se describirá la evolución anual de la deuda argentina.

Período Macrista (2015 – 2019)

A poco de asumir, el gobierno nacional (2016) difundió un minucioso informe llamado “El estado del Estado” sobre la situación en que recibió el Estado administrado por su antecesora Cristina Kirchner. Se trata de un “diagnóstico” de la situación pero también de “denuncias presentadas por la Oficina Anticorrupción y la Sindicatura General de la Nación (SIGEN), entre otros organismos de control” de la gestión en el que habría casos de denuncias por presunta corrupción.

Respecto al tema del manejo de la deuda argentina dicho informe pone de manifiesto que “… la falta de una negociación seria permitió que la deuda con los acreedores en litigio pasara de menos de US$ 3.000 millones a más de US$ 10.000 millones. Esta situación impactó en todo el país, redujo el crédito para el sector privado y aumentó la tasa de interés. La falta de crédito y el creciente déficit dejaron a la emisión monetaria como la única fuente de financiación posible”.

En los primeros cien días del nuevo gobierno, según destaca Carlos Ciappina (2016), una medida central en la estrategia económica fue avanzar en las negociaciones con los fondos buitres; y como expresa la periodista Pagano (2016) en el portal digital del diario Clarín, tras 14 años, el país le puso fin al default mediante el depósito en abril de 2016 del dinero en las cuentas de los holdouts que aceptaron las propuestas de pago de la Argentina. Se desembolsaron US$ 9.352 millones y luego se cancelaron los cupones atrasados a bonistas reestructurados por otros US$ 3.000 millones.

Según destaca Zanotti (2016) a un año de la asunción de Mauricio Macri al frente del gobierno, los indicadores económicos mostraron una economía sin reacción y en recesión, con una contínua caída de la producción industrial y de la construcción. La suba del costo de vida a raíz del aumento de la inflación y la devaluación, la pérdida de más de 100 mil puestos de trabajo y el cierre de 6.000 comercios, sumado al exponencial crecimiento de la deuda externa generó más incertidumbre sobre las políticas económicas del oficialismo.

Si tomamos en cuenta el nivel de endeudamiento, tan solo de diciembre de 2015 a junio de 2016, el sector público no financiero y el BCRA adquirieron deuda por más de US$ 37 mil millones, entre lo que se encuentra el crédito obtenido para el pago a los fondos buitres. En cuanto al sector privado no financiero, el volumen de la deuda disminuyó de US$ 65.370 millones a US$ 63.889 millones. Sin embargo, en el total acumulado la deuda externa pasó de US$ 152.632 millones en diciembre de 2015 a US$ 188.266 millones en junio de 2016, según los datos del INDEC, lo que representa un incremento del 23,4%.

A su vez, desde junio a octubre creció hasta alcanzar los US$ 44.700 millones debido a nuevas colocaciones de Letras del Tesoro nacional y para comienzos de 2017 se estimaba que podría representar más del 50% del PBI.

Durante 2016, el déficit fiscal aumentó de 4,1% a 4,7% del PIB (Pardo, 2016). Al finalizar el primer año de mandato se proyectaba para el 2017 mantener los índices de gasto del gobierno anterior, el déficit fiscal, una inflación que se reduciría a la mitad respecto de dicho año y el recurso del endeudamiento público para suavizar la pérdida de actividad.

Al cabo del segundo año de mandato y en función de los datos del Observatorio de la Deuda del Instituto de Trabajo y Economía de la Fundación Germán Abdala (de ATE Capital), durante 2017 el gobierno nacional realizó emisiones de deuda por un total de US$ 94.800 millones de dólares. En relación con las emisiones de 2016, que fueron aproximadamente de US$ 65.600 millones, esto implicó un aumento del 45%.

Ahora bien, al analizar el comportamiento de la deuda pública (emisiones menos el pago de vencimientos), lo que se observa es que pasa de US$ 275.400 millones en 2016 a US$ 315.600 millones para fines de 2017; es decir, un incremento de un poco más de US$ 40 mil millones.

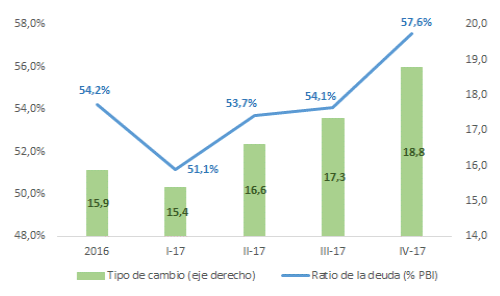

Como se observa en la figura 1, para 2017 la deuda se ubicaría en torno al 57,6% del PBI, unos 3,4 puntos porcentuales por encima de 2016 (54,2%) y 4 puntos con respecto a 2015 (53,6%).

La manera más utilizada para medir la deuda es a partir de su relación con el tamaño de la economía (PBI), sin embargo este indicador tiene un gran problema ya que su evolución está estrechamente vinculada con las variaciones que se observan en el tipo de cambio. Y así como esto impulsó el porcentaje varios puntos hacia arriba tras la devaluación de fines de 2015, lo mismo se volvió a observar, aunque a una escala mucho menor, a fines de 2017.

Figura 1. Evolución de la deuda pública total (en % del PBI) y del tipo de cambio (último día hábil del año).

Fuente: www.chequeado.com (2018).

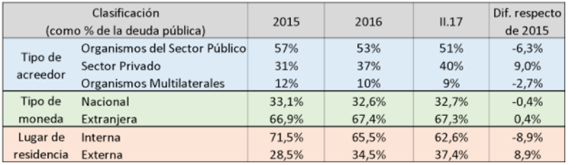

Como se detalla en el cuadro 1, en cuanto a la composición de los acreedores entre 2015 y el segundo trimestre de 2017, se observa un cambio respecto del kirchnerismo. Aumentó la participación de la deuda en manos del sector privado (bonistas), en desmedro de las colocaciones a organismos del sector público nacional (como, por ejemplo, la ANSES, el BCRA o el Banco Nación) y, en menor medida, a los organismos multilaterales (FMI, Banco Mundial, Banco Interamericano de Desarrollo, entre otros).

Cuadro 1: Composición de la deuda pública. Período 2015-II trimestre de 2017.

Fuente: www.chequeado.com (2018).

Al mirar la moneda utilizada, se percibe una leve mejora en la participación de la deuda en pesos por sobre las emisiones realizadas en divisa extranjera, mientras que el cambio más notable se observa en el lugar de residencia, dado el aumento importante de la deuda en manos de tenedores extranjeros.

Estefania Pozzo (2017), periodista de El Cronista, destaca que el aumento en dólares de la deuda bruta (es decir, la deuda total que debe pagar el Estado argentino sin tener en cuenta si ya tiene o no garantizado cómo cancelar ese pasivo) respecto de 2016 fue de alrededor del 35% del Producto Bruto Interno (PBI), ascendiendo hasta los US$ 342.000 millones para finales de 2017. Afirma que, con el arreglo con los holdouts en 2016, la administración nacional pudo tomar deuda como nunca antes en la historia argentina, ya que el acuerdo alcanzado otorgó previsibilidad al Estado ya que demuestra capacidad de repago al no tener juicios en contra.

Para finales de 2018, el portal de La Izquierda Diario (2018) muestra que la deuda trepó al 77,4 % del PBI y por un monto total de US$ 327 mil millones.

La Oficina Nacional de Presupuesto presentó un informe ante el Senado durante la discusión en comisión del Presupuesto 2019 en el que calculó que a diciembre de 2018 la deuda pública total alcanzaría los US$ 315 mil millones, es decir un 87 % del PBI.

El gobierno afirmaba en ese entonces que lo peor ya pasó y que la economía tendrá una trayectoria en forma de «V», una caída que tendrá su punto más bajo en valores reales en los meses venideros, para mejorar a partir del segundo trimestre de 2019. Sin embargo, especialistas advierten que lo peor no pasó.

Según el portal de Diario Ámbito (2018) para lo que resta del gobierno de Cambiemos se esperan vencimientos totales (interés, capital y Letes) en moneda extranjera por US$ 48.433 millones, dónde US$ 13.541 millones corresponden a noviembre – diciembre de 2018 y US$ 34.892 millones al año 2019.

Los vencimientos para el año 2022 (por US$ 57.197 millones) serán los más abultados para el período 2018-2049, seguido por el año 2023 (US$ 49.892 millones), donde un 38,8% y un 46,8% del total a pagar en cada año, respectivamente, corresponden a pagos de interés y capital al FMI por el acuerdo suscripto en junio de 2018.

Concluye el informe afirmando que Argentina ha ingresado a una etapa de abultado nivel de endeudamiento, que creció al compás de la apertura comercial y financiera, de la fuga de capitales, de los giros de ganancias y rentas al exterior, del pago de crecientes intereses en moneda extranjera y del consumo caracterizado por el saldo negativo en turismo. Estos desajustes externos caracterizan en buena medida el modelo de acumulación financiera del gobierno de Cambiemos.

Además, señala que el acuerdo con el FMI implica una nueva hipoteca sobre el pueblo trabajador con condiciones duras impuestas como se expresó en el presupuesto 2019 con recortes de partidas sociales como educación y salud y donde los intereses de deuda representan el 18% del gasto público para el año próximo.

En abril de 2019 el directorio del FMI (2019), según se desprende de su página oficial, autorizó un nuevo desembolso por US$ 10.870 millones que ingresarán a las cuentas argentinas, sumando US$ 38.900 millones desde el primer desembolso en junio del 2018.

El monto total del préstamo acordado con el FMI alcanza los US$ 56.600 millones, de los cuales el 90% se entregarán antes de fin de año y solo una pequeña porción bajo la nueva gestión. Además, dicho monto deberá sumarse a los US$ 307.000 millones de la deuda pública de la Argentina, lo que representa un 95,4% del PBI, según informa el Ministerio de Hacienda.

Hacia el 2004 la deuda pública bruta representó el 118% del PBI, tal como explicita la estadística oficial. Ese porcentaje bajó hasta 38,9% en 2011 (política de desendeudamiento) y desde entonces viene subiendo, alcanzando el 52,6% en 2015, último dato para el gobierno de Cristina Fernández de Kirchner; luego escala bajo el gobierno de Mauricio Macri al 53,3% en 2016; 57,1% en 2017 y al 95,4% en 2018. Un guarismo que parece no tener límite. Cabe señalar que 2018 fue el año de la corrida cambiaria y la mega devaluación que llevó la cotización de 20 pesos a 40 por dólar.

Actualmente, la deuda pública ya alcanzó el 95,4% del total del PBI según se destaca en el portal Iprofesional.com (2019). Un total de US$ 58.720 millones son los vencimientos de deuda pública que debe afrontar el Estado nacional, tanto en concepto de capital como de intereses, a lo largo de 2019. No se trata de un hecho aislado, sino del inicio de una cadena que requerirá la cancelación de compromisos por al menos US$ 197.000 millones en apenas un lustro.

No obstante, este año no va a haber tanto problema porque el gobierno está financiado con el FMI. La incertidumbre surge con respecto a 2020. Los compromisos por casi US$ 200 mil millones hasta 2023 alimentan las dudas sobre lo que pasará cuando el FMI deje de mandar dinero.

El portal Iprofesional.com (2019) destacó, en su edición del 26 de mayo de 2019, que el país aumentó 56% su deuda externa en los últimos tres años, convirtiéndose así en el país más endeudado de la región, según un informe del Observatorio de Políticas Públicas de la Universidad Nacional de Avellaneda (UNDAV).

Continúa explicando que los más de US$ 30 mil millones que se tomaron de nueva deuda por año implicó que el crecimiento anual promedio en el período 2015-2018 estuviera cerca de cuadruplicar el crecimiento anual promedio del período 2007-2015.

Remarca que “la apertura y desregulación de diciembre de 2015 trajo aparejada una avalancha de dólares financieros que llevó la deuda pública externa a crecer en US$ 98.000 millones en tres años hasta ubicarse en los US$ 161.000 millones”. Culmina el informe diciendo que con el mega endeudamiento de los años 2016-2018, Argentina en este último año se ubicó primero en el ranking regional con el 77,4%, dejando por debajo a Brasil con 72,2%.

Conclusión

Por todo lo expuesto podemos concluir que el tratamiento dado al endeudamiento externo en nuestro país transitó por andariveles diferentes al considerar el período kirchnerista y el macrista.

Por un lado, al referirnos al período kirchnerista podemos encontrar una primera etapa caracterizada por el proceso de “desendeudamiento”, es decir el pago por parte del Estado de la deuda pública, destacándose por una parte el canje de deuda con los tenedores de bonos y por otra la cancelación anticipada con el FMI que adquirió características de tinte nacionalista porque se consideró necesaria dicha cancelación para ganar libertad en la toma de decisiones y evitar así el control recurrente de dicho organismo. La segunda etapa se destacó por la lucha contra los fondos buitres que no habían aceptado el canje de deuda.

Por otro, durante el macrismo se acordó y se canceló lo adeudado con los bonistas que no habían ingresado a los canjes de deuda anteriores, dando por finalizado el litigio con los fondos buitres, sin embargo, para el gobierno dicho acuerdo no constituyó un aspecto de soberanía financiera sino más bien romper con el aislamiento exterior e insertarse nuevamente en el mundo. Con la intención de volver a los mercados y hacer frente a los avatares económicos se acudió al FMI constituyendo el mayor crédito dado en la historia de dicho organismo a un país soberano.

* Contador Público. Integrante del Proyecto de Investigación a cargo del Prof. Gabriel Frontons, en el marco de la Universidad Abierta Interamericana, cuyo objetivo general es “determinar los impactos de las últimas crisis económicas en nuestro país, particularmente desde la década de 1970 y hasta la actualidad, sobre diferentes particularidades del tejido empresarial de la industria manufacturera”.

Bibliografía:

Arriazu, R. (19 de Abril de 2018). www.diariolaopinion.com.ar. Obtenido de www.diariolaopinion.com.ar: https://diariolaopinion.com.ar/noticia/216157/las-cuentas-externas

Ciappina, C. (18 de Marzo de 2016). www.gacetamercantil.com. Obtenido de www.gacetamercantil.com: https://www.gacetamercantil.com/notas/97499/

Diario Ambito. (6 de Noviembre de 2018). www.ambito.com. Obtenido de www.ambito.com: https://www.ambito.com/desde-que-macri-es-presidente-las-emisiones-deuda-totalizan-us-153619-millones-n4038676

FMI. (5 de Abril de 2019). www.imf.org. Obtenido de www.imf.org: https://www.imf.org/es/News/Articles/2019/04/05/pr19107-argentina-imf-executive-board-completes-third-review-under-argentinas-stand-by-arrangement

Gasalla, J. (22 de Octubre de 2015). www.infobae.com. Obtenido de www.infobae.com: https://www.infobae.com/2015/10/23/1763996-la-pesada-herencia-economica-que-deja-cristina-kirchner-pbi-estancado-mas-deuda-y-menos-reservas/

Gobierno Nacional. (2016). www.casarosada.gob.ar. Obtenido de www.casarosada.gob.ar: https://www.casarosada.gob.ar/elestadodelestado/

Iprofesional.com. (7 de Enero de 2019). www.iprofesional.com. Obtenido de www.iprofesional.com: https://www.iprofesional.com/finanzas/284377-fondo-monetario-internacional-estados-unidos-mauricio-macri-otros-Deuda-en-2019-habra-vencimientos-por-us58-000-millones

Kiguel, M. (2015). Las crisis económicas argentinas. Buenos Aires: Sudamericana.

Pagano, M. (26 de Abril de 2016). www.clarin.com. Obtenido de www.clarin.com: https://www.clarin.com/economia/anos-argentina-sale-default_0_VkgFo9QgW.html

Pardo, D. (9 de Diciembre de 2016). www.bbc.com. Obtenido de www.bbc.com: https://www.bbc.com/mundo/noticias-america-latina-38189340

Pozzo, E. (4 de Diciembre de 2017). www.cronista.com. Obtenido de www.cronista.com: https://www.cronista.com/economiapolitica/Balance-la-deuda-en-los-dos-anos-de-gestion-de-Macri-20171201-0129.html

www.iprofesional.com. (26 de Mayo de 2019). Obtenido de www.iprofesional.com: https://www.iprofesional.com/finanzas/292755-deudam-bcra-dolares-La-Argentina-es-el-pais-mas-endeudado-de-la-region?utm_term=Autofeed&utm_medium=Social&utm_source=Facebook&sfns=mo#Echobox=1558893405

www.laizquierdadiario.com. (12 de Diciembre de 2018). Obtenido de www.laizquierdadiario.com: https://www.laizquierdadiario.com/Tres-anos-de-Macri-mas-pobreza-desempleo-y-endeudamiento

Zanotti, G. (2016). www.ambito.com. Obtenido de www.ambito.com: https://www.ambito.com/el-ano-macri-los-numeros-rojos-la-economia-n3964991

* * *

Se agradece la difusión de este artículo

Sìganos en @ArgentinaSaeeg

* * *

©2019-SAEEG