El conflicto en Ucrania tiene un origen categóricamente geopolítico, es decir, se produjo como consecuencia de no haberse respetado las necesarias reservas y deferencias de cuño político territorial que requiere toda placa geopolítica selectiva, es decir, aquella zona próxima a un gran poder.

Ucrania se encuentra en una de esas placas; por tanto, su condición es la de un pivote geopolítico. Pero no porque disturbios financieros que tengan lugar allí derramen en derredor y terminen provocando una crisis regional e incluso mayor, como definió Paul Kennedy a un pivote geopolítico. Lo es porque está impuesto, sin que ello altere su soberanía, a observar determinadas condiciones, concretamente, las del centro geopolítico o poder mayor adyacente (Finlandia lo ha hecho por décadas y no por ello alteró su curso político-económico ascendente ni su soberanía). De no hacerlo, tendrá que afrontar consecuencias.

¿Existe acaso una ley que respalde lo que decimos? Por supuesto que no. Todos los países son iguales y, como reza el artículo 2 de la Carta de la ONU, «Todos los miembros se abstendrán de la amenaza o el uso de la fuerza contra la integridad territorial o independencia de cualquier Estado».

Pero también sabemos que las relaciones internacionales son, ante todo, relaciones de poder antes que relaciones de derecho. Y la historia es extremadamente abundante en casos relativos con esa sentencia. Como decía Winston Churchill, uno de los grandes realistas de las relaciones entre los estados, «jamás un gran poder permitirá que una organización internacional adopte decisiones por él».

Cuando observamos lo que ha sucedido en Ucrania desde el 24 de febrero de 2022, pareciera que la invasión rusa a Ucrania inició una era de profunda disrupción en las relaciones interestatales. La invasión prácticamente hizo tabula rasa con todo lo que había ocurrido antes en relación con los «procedimientos» de otras potencias cuando en liza se encontraron sus intereses en cualquier sitio del mundo. De súbito, ninguna de ellas pareció haber transgredido los grandes principios del derecho internacional, por caso, en relación con la «extracción» de Kosovo de Serbia a través de una violenta intervención multinacional que nunca fue autorizada por la ONU, siendo Rusia la gran primera fuerza fragmentadora y peligrosa en la política internacional del siglo XXI.

Rusia, un poder centralmente terrestre con extrema sensibilidad geopolítica debido a lo que ha sido una regularidad en su historia (pretérita y presente): poderes externos acechándola y asechándola, es decir, vigilándola, pero también con intenciones de llevar adelante medidas contra ella, siempre reaccionará igual: evitando un desequilibrio geopolítico que implique un descenso de su seguridad territorial.

Por ello, los actores ubicados en su adyacencia o «zonas rojas» necesariamente deben guardar capacidades de deferencia con ella. Pero también esa capacidad no tiene que ser menoscabada por otros poderes. Y lo que ha ocurrido con Ucrania fue que la llegada al poder de Zelenski implicó plantear un enfoque geográfico y geopolítico revolucionario, es decir, desechando otra alternativa, ser parte de la OTAN. Pero ello solo fue posible con la disposición geopolítica revolucionaria mayor, la de la misma organización político-militar. La consecuencia implicó un enorme desequilibrio geopolítico que llevó a la intervención militar rusa.

Pocas guerras han sido tan innecesarias como la que hoy arrasa Ucrania y abre interrogantes inquietantes sobre su curso. Sólo bastaba que se respetaran los códigos geopolíticos. Pero en lugar de ello, hubo por parte de Estados Unidos, particularmente bajo administraciones demócratas, un enfoque centrado en la primacía estratégica y geopolítica, concepto y práctica que nunca se detuvo en considerar ni la experiencia interestatal, ni la experiencia particular rusa.

En otros términos, hubo (y hay) un «wilsonismo geopolítico», es decir, el empuje de una «geopolítica democrática liberal» (universal) llamada a terminar con aquellas «geopolíticas extrañas y autocráticas» que someten a los estados a una condición de vasallaje. El experto Stephen Kotkin considera que la «geopolítica perpetua» de Rusia debe abandonar su componente reaccionario-revisionista y volverse «democrática», o sea, respetar la soberanía e independencia de los estados.

Es peligroso intentar construir un orden interestatal con base en un solo código geopolítico. Es una visión que, una vez más, divide al mundo entre paternales y amenazadores. Una invitación a la discordia y, una vez más también, a la misma guerra, ese fenómeno aberrante y casi olvidado que la maligna Rusia trajo de nuevo.

* Doctor en Relaciones Internacionales (USAL). Ha sido profesor en la UBA, en la Escuela Superior de Guerra Aérea y en el Instituto del Servicio Exterior de la Nación. Miembro e investigador de la SAEEG. Su último libro, publicado por Almaluz en 2021, se titula “Ni guerra ni paz. Una ambigüedad inquietante”.

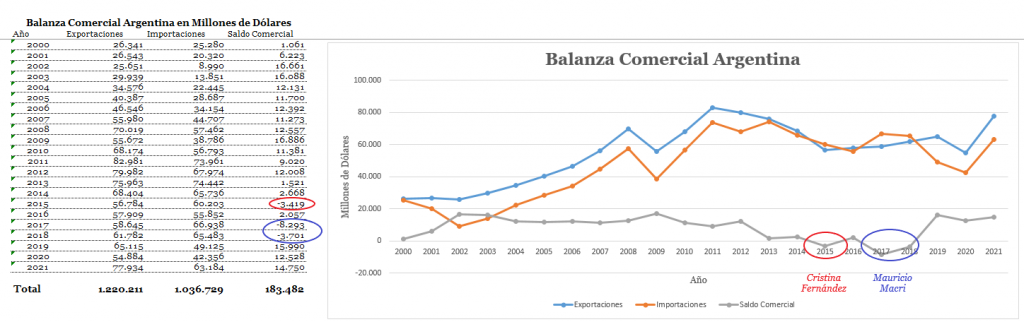

Argentina acumuló un superávit comercial externo de U$D 183.482 millones en lo que va del siglo. ¿Dónde está ese dinero?

Veamos los números del comercio exterior argentino. A quién le vendemos. A quién le compramos. Qué cosas. Por cuánto dinero. Quiénes son nuestros socios. Con quien interactuamos y definitivamente, cuán importantes —o cuán poco importantes— son otros para nosotros.

¿Es importante Francia? ¿Quién es más importante para la Argentina, Francia o Viet Nam? ¿Podemos mandar a freír espárragos a Macron? ¿A qué costo? Nos sirve de algo firmar el acuerdo Mercosur-Unión Europea. Es lo que trataré de dilucidar.

La verdadera política es la política internacional. La base, —si bien no es la única razón a tener en cuenta—, es el comercio entre naciones.

Para poder saber cómo hay que votar en la ONU cuando Juancito quiere sancionar a Pedrito, tenemos que conocer con quién tratamos y qué gravitación tiene cada país respecto a nosotros.

Acá hay dos temas a tener en cuenta: a quién le exportamos y si ese comprador es fácilmente sustituible en caso de desacuerdos. Por lo general, la venta de “commodities”, (ventas a granel), se hace al mercado en general y si alguien se ofende y no compra, otro lo hará. Distinto es cuando se trata de productos específicos. Ejemplo de esto último: las ventas del INVAP. No cualquiera compra un reactor nuclear para uso medicinal. Tiene un largo proceso de preventa, venta y postventa y complicados contratos. Si uno es tachado de la lista de proveedores, va a costar —aunque no es imposible— encontrar un comprador sustituto.

Con todo este preámbulo en mente, entremos a los datos.

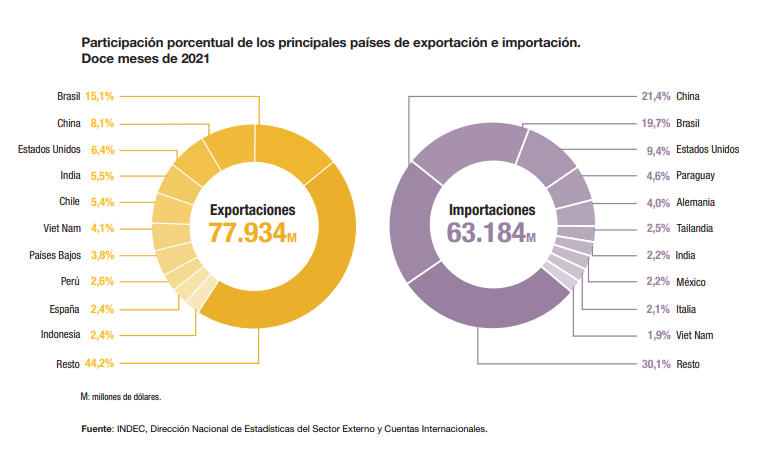

Nuestros principales compradores

Exportaciones 2021 principales socios en millones de dólares y porcentaje respecto al total. Fuente: INDEC, elaboración propia.

País Comprador Millones US$ %

Brasil 11.777 15,1%

China 6.299 8,1%

Estados Unidos 4.999 6,4%

India 4.301 5,5%

Chile 4.182 5,4%

Viet Nam 3.226 4,1%

Países Bajos 2.986 3,8%

Perú 1.998 2,6%

Indonesia 1.866 2,4%

España 1.849 2,4%

Resto 34.451 44,2%

Total 77.934 100,0%

Viet Nam es nuestro sexto cliente en importancia. Francia no figura.

Las exportaciones argentinas han crecido a paso sostenido en lo que va del siglo XXI (desde US$ 26.543 MM en el 2001 a US$ 77.934 veinte años después, en el 2021). Ha sido consecuencia de los cambios en el comercio internacional entre otras razones por el ingreso de China como gran importador de materias primas, alimentos y forraje.

Brasil conserva el lugar de primer comprador. China es nuestro segundo cliente, si bien nuestro comercio con ellos es altamente deficitario. La novedad es EEUU como cliente nuestro e India y Viet Nam como nuevos mercados. La relación con Chile es de larga data.

Figuran los Países Bajos (Holanda) como destino de poco menos del 4% de todas nuestras exportaciones. El puerto de Rotterdam (Holanda) es uno de los puntos de ingreso a la Unión Europea y de ahí se distribuye por tierra por todo el subcontinente. Europa es básicamente un comprador de forraje para sus animales. Voy a repetir algo, a riesgo de aburrir: Europa decidió no comprarnos más alimentos a partir de la década del ‘50 del siglo pasado. Ese es el origen de nuestros problemas de falta de divisas de la segunda mitad del siglo XX —que ahora no tenemos—, porque no pudimos substituirlos como destino de las exportaciones. En esa época lo que era la Comunidad Económica Europea decidió producir su propio alimento y no importarlo. El problema —de ellos— es que objetivamente no tienen las condiciones necesarias para autoabastecerse. Comenzaron a ser importadores de forraje (*) para sus animales mientras prohibían —mediante altos aranceles— la importación de carne a Europa. Nos perjudicó a nosotros, pero también a Uruguay, Australia, Nueva Zelanda, Canadá y EEUU. DELICATESSEN.

Nuestro desafío para la próxima década es substituir a Holanda, Alemania y España como proveedores internacionales de carne de cerdo y lácteos. En ese camino ya está invirtiendo fuertemente Brasil (**).

¿Qué exportamos?

Nuestros productos fueron mutando en los últimos 20 años. Por ejemplo, EEUU en las últimas décadas nos compra aluminio y cítricos, como novedad.

Debido al retraso cambiario, no mejoran las exportaciones de nuestros productos industriales. Un claro ejemplo es el de maquinaria agrícola, que hoy sólo exporta una mínima fracción respecto a años atrás.

Imaginen qué haríamos los argentinos si el gobierno no jugara en contra.

Si tuviéramos un tipo de cambio sincerado, las exportaciones industriales superarían ampliamente las agroindustriales.

Qué vendemos.

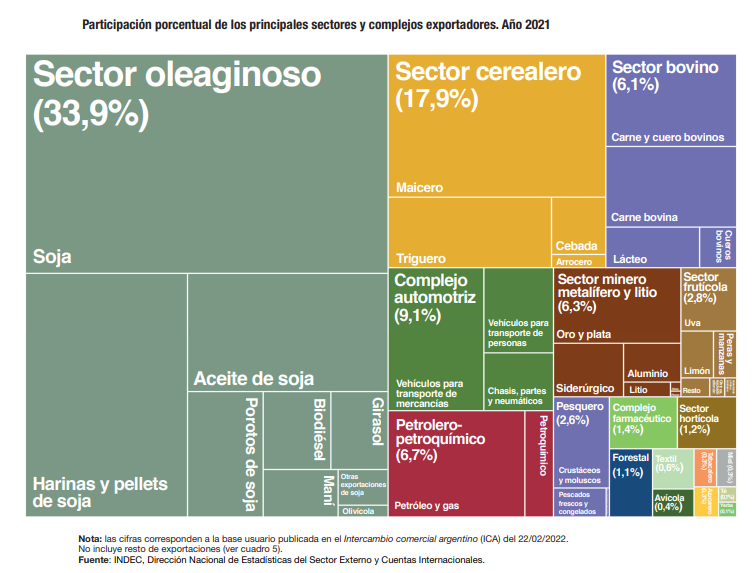

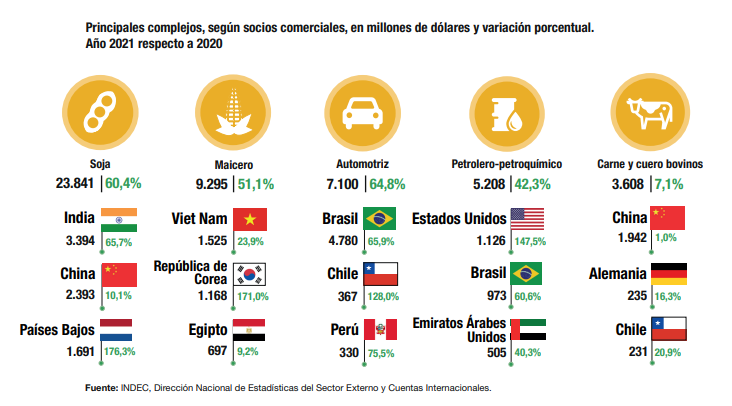

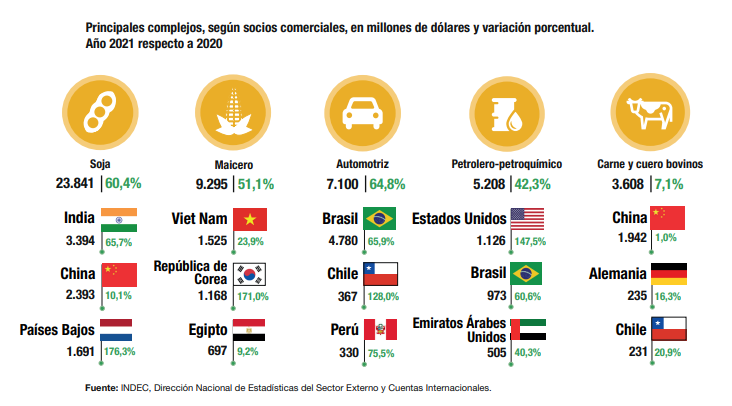

Qué cosa le vendemos a cada uno. Principales clientes, por producto, 2021.

Principales destinos de los cinco rubros citados.

Exportaciones 2021 productos y participación en el total

Complejo Exportador Millones de US$ Participación (%)

Soja 23.841 30,59%

Maicero 9.295 11,93%

Automotriz 7.100 9,11%

Petrolero-químico 5.208 6,68%

Carne y cuero bovinos 3.608 4,63%

Triguero 3.488 4,48%

Oro y Plata 2.908 3,73%

Pesquero 1.990 2,55%

Girasol 1.334 1,71%

Lácteo 1.164 1,49%

Siderúrgico 1.117 1,43%

Farmacéutico 1.062 1,36%

Uva 1.053 1,35%

Maní 1.042 1,34%

Cebada 943 1,21%

Forestal 861 1,10%

Aluminio 664 0,85%

Textil 487 0,62%

Limón 463 0,59%

Porotos 410 0,53%

Avícola 340 0,44%

Peras y Manzanas 331 0,42%

Tabacalero 252 0,32%

Papa 243 0,31%

Miel 223 0,29%

Azucarero 217 0,28%

Arrocero 215 0,28%

Litio 207 0,27%

Olivícola 172 0,22%

Resto sector frutícola 163 0,21%

Ajo 146 0,19%

Resto sector hortícola 94 0,12%

Cítricos excluido limón 85 0,11%

Té 81 0,10%

Yerba Mate 79 0,10%

Equino 70 0,09%

Arándanos y frutos similares 68 0,09%

Garbanzos 34 0,04%

Otros minerales metalíferos 28 0,04%

Plomo 18 0,02%

Resto de exportaciones 6.828 8,76%

Total 77.932 100,00%

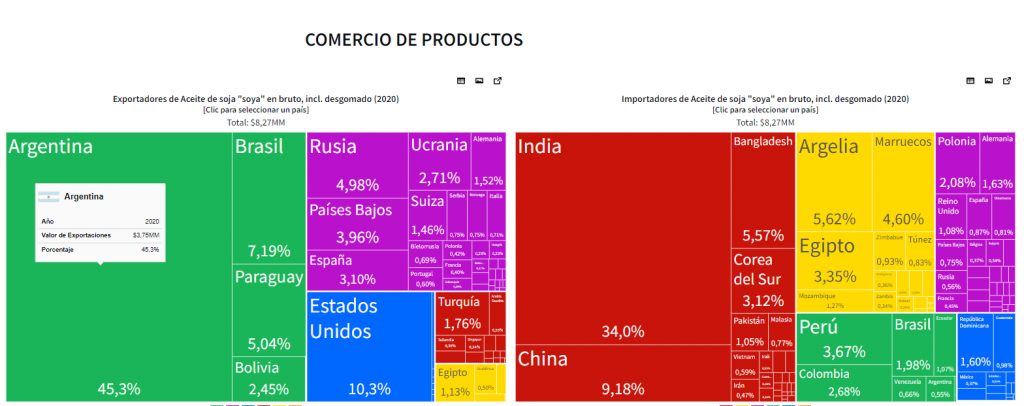

Algunas consideraciones: el complejo exportador de un producto abarca todo lo relacionado con el mismo. Cuando se habla de soja, comprende el poroto (del 10% al 20% del total, según el año), el aceite de soja y las “tortas” o “pellets”. Estos últimos se usan de forraje —lo que importan nuestros no amigos europeos para sus animales—; se trata del desecho de la prensada de la fabricación de aceite.

Pellets de soja. Forraje.

Torta de soja. Forraje.

Exportaciones mundiales de Aceite de Soja. Argentina principal exportador mundial. 2020.

De igual forma el complejo maicero incluye maíz en grano, aceite, burlanda (residuo luego de la prensada), alcohol, etc.

Aunque las exportaciones automotrices (productos terminados y autopartes) sean voluminosas, el complejo es altamente deficitario (importa más de lo que exporta).

En algunos casos se podría quintuplicar o más la producción y exportación respecto a los volúmenes actuales en diversos rubros sin demasiado esfuerzo: carne, lácteos, trigo (trigo, harina, fideos, galletitas, etc.), girasol. Si eso no sucede es exclusivamente por trabas que imponen los gobiernos, los cuales crean un embudo hacia la soja.

El sector siderúrgico podría exportar mucho más si el tipo de cambio no estuviera falsamente subvaluado. Aun así superó los mil millones de dólares el año pasado.

Entre el maní y la cebada se exportan US$ 2.000 millones. El maní es en más de un 70% proveniente de Córdoba; es uno de los más valorados del mundo por su calidad. El principal destino de la cebada es China.

Si bien el oro y la plata casi llegaron a los US$ 3000 millones de exportaciones el año pasado, no guarda relación con otras producciones que: a) son renovables, b) no tienen externalidades negativas, c) no requieren de importación de insumos (químicos y maquinaria), d) pueden ser auditadas para evitar el fraude fiscal, e) demandan mano de obra. La minería se caracteriza por: i) burlar los controles aduaneros, ii) falsificar las DDJJ para los pagos de impuestos provinciales, iii) dejan tierra arrasada cuando terminan, iv) dan poca mano de obra, v) alto coeficiente de importación de insumos. Sin embargo los políticos aman la minería aurífera. ¿Por qué será?

Podríamos exportar carne, queso y cuero de cabra con relativa facilidad como alternativa para el NOA, Cuyo, norte de la Patagonia Andina, Santiago del Estero y Córdoba (***). Se trata de un recurso renovable que daría miles de puestos de trabajo y prosperidad a gran cantidad de propietarios minifundistas. Sin embargo, los políticos privilegian la minería. Es una pena.

Las exportaciones de té de 2021 fueron US$ 81 MM. La mayor parte proviene de Misiones. El BCRA se quedó con la mitad (US$ 40 MM). El BCRA le roba a los más vulnerables de la Argentina, a los misioneros. Mal rayo los parta a todos.

Saldos comerciales

¿Cuántas veces escucharon “faltan dólares”? ¿Cuántas veces escucharon “necesitamos los dólares para crecer”? ¿Cuántas veces escucharon la expresión “restricción externa” de la boca de nuestros políticos?

Ahora bien ¿existe esa “restricción”. Es más, ¿Faltan dólares en Argentina? Veamos los números del siglo XXI.

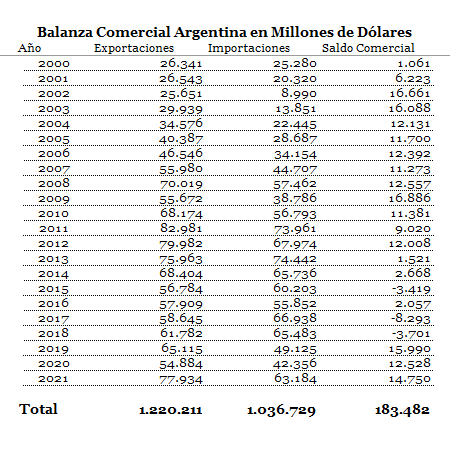

Como verán del 2000 al 2021 el excedente de balanza comercial fue de US$ 183.482 millones de dólares. Sí, más de la mitad de la deuda externa. Si hay algo que sobra en Argentina, son dólares. No hay razón alguna para que exista deuda externa ni deberle dinero al FMI, ni al Club de París ni a nadie.

Considerando que tenemos un superávit acumulado de US$ 183 mil millones, creo que es hora de que metamos presos a unos cuantos. Por mentirosos. Por ladrones.

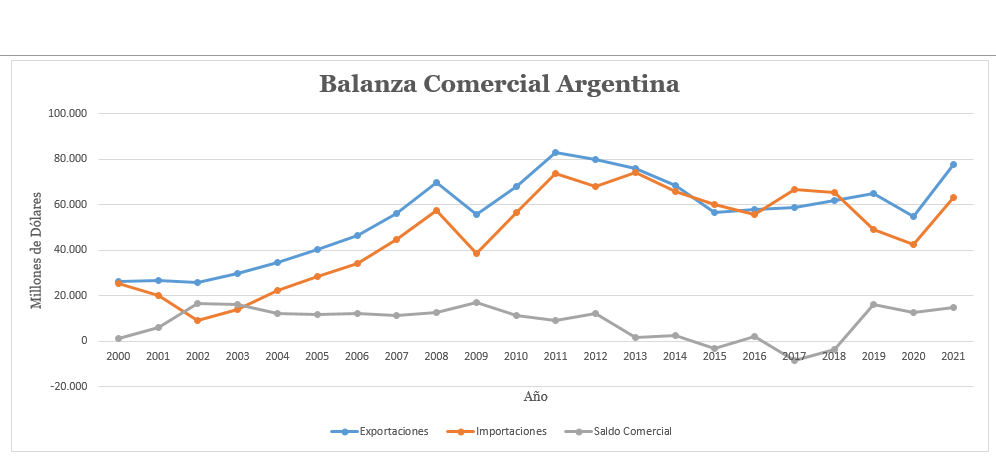

Este es el superávit del siglo XXI, año a año.

Como se puede observar, excepto 2015, 2017 y 2018 que fueron deficitarios, todo el resto de los años presentaron superávits comerciales.

Observaciones. Hubo déficit en el último año de Cristina Fernández (cuando el BCRA vendía dólares a $ 10 que en realidad valían $ 15) y en el gobierno de Macri (que nos endeudó en dólares para poder malvenderlos en el mercado local y así “controlar” el dólar).

Probablemente esa política es la que hizo perder a Scioli y no renovar a Macri.

Los asesores les aseguran que “hay que controlar” el dólar para ganar elecciones y sucede todo lo contrario. Que sirva de aprendizaje. El déficit comercial hace perder elecciones.

Resumen

Entender el comercio argentino internacional es lo que nos va a dar la pauta para pensar el país futuro. También para desenmascarar mentiras de nuestros gobernantes. Lloran impotencia, “no se puede”, “el mundo nos juega en contra”, “faltan dólares”, para justificar su inoperancia o corrupción.

Argentina es un país rico. Argentina es un país poderoso. Argentina es un país lleno de posibilidades, próspero y fecundo. No hay razones objetivas para estar endeudados ni que haya pobres.

Son datos puros y duros. No es relato. No es fantasía.

Nuestro único problema son nuestros gobernantes.

Notas

(*) Europa importa el 70% de su forraje, lo que los hace altamente dependientes del exterior. Si los países que les venden (EEUU, Brasil, Argentina, Paraguay, Ucrania, Rusia) dejaran de hacerlo, deberían sacrificar millones de animales.

(**) En Argentina el negocio, en cambio, es perjudicar a los productores, ya sean tamberos o criadores de cerdo. El negocio es siempre chiquitito: quedarse con parte del margen del otro, por lo general el pequeño y atomizado. En vez de exportarle leche, yogur, leche en polvo y quesos al mundo, el negocio es pagarle monedas al tambero y además a 30, 60 y 90 días. El negocio, en vez de faenar y exportar miles de millones de dólares de carne fresca de cerdo al mundo es importar carne de cerdo de Brasil a mitad de precio (porque compran el dólar a mitad de precio al BCRA —y de paso algo de sobrefacturación de importaciones, digamos todo—) y así mandar a la ruina a los criadores de cerdo locales que reinvirtieron millones de dólares en crecer al 8% en el último lustro.

Es la diferencia entre una visión estratégica (Brasil) y un gobierno de hombres grises y mediocres (Argentina).

¡Qué falta de hambre de gloria que tienen! ¡Caramba!

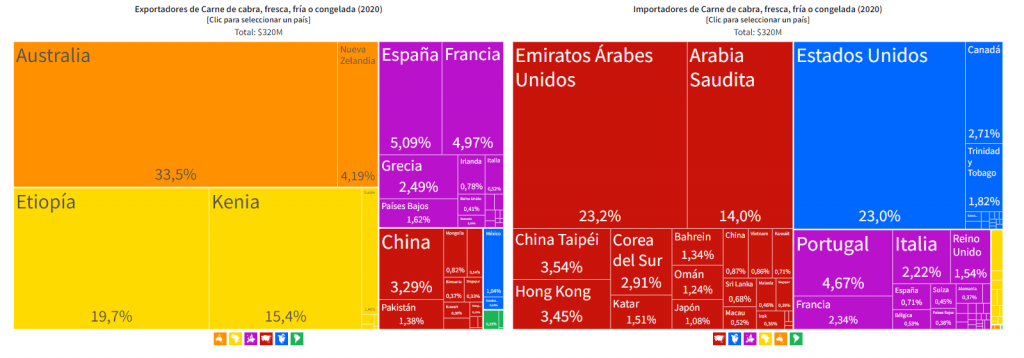

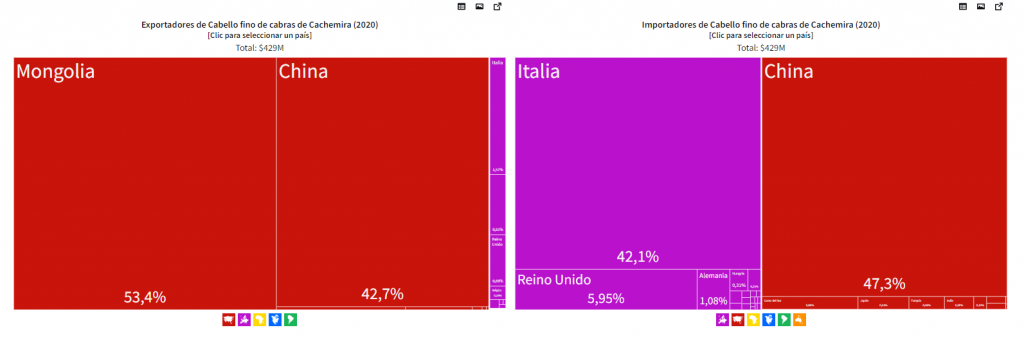

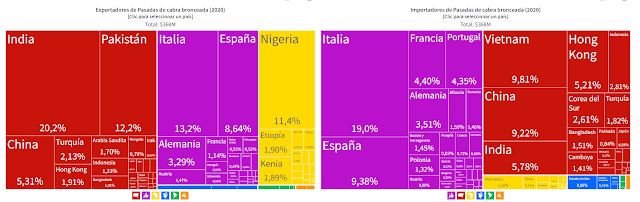

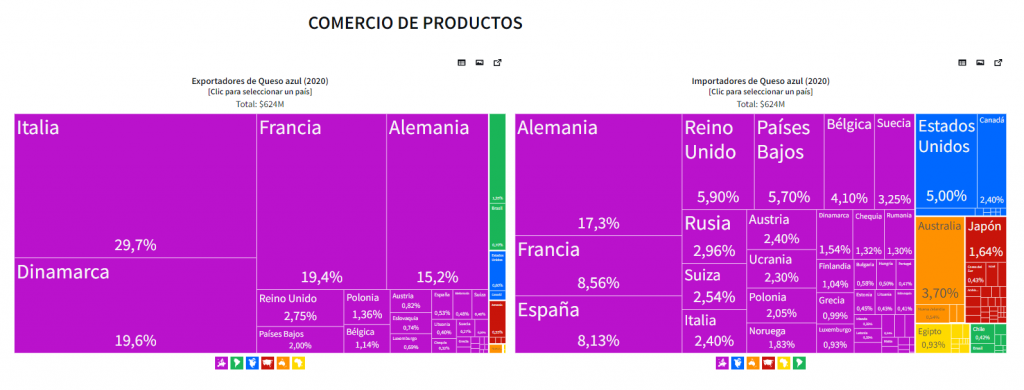

(***) El comercio mundial de carne de cabra en el 2020 fue de US$ 320 MM. Sus principales compradores son los países de Medio Oriente (con Arabia Saudita a la cabeza), Extremo Oriente y EEUU (US$ 73 MM). Los exportadores principales son Australia y Nueva Zelanda (40%), Kenia y Etiopía (35%) y Francia y España (10%). Con poco esfuerzo podríamos estar ahí. El comercio de lana de cachemira (de cabra) es de 429 MM US$ (Mongolia) y los compradores son Italia y Reino Unido. El comercio mundial de cuero de cabra es de US$ 368 MM. El de queso de cabra azul es de US$ 628 MM.

Sólo para dar una idea de cuánto podría crecer el NOA si pusiéramos energía en eso, en lugar de otorgar exenciones impositivas a la minería.

Comercio de carne fresca de cabra, 2020.

Comercio mundial de lana de cachemira, 2020.

Comercio Mundial de piel de cabra, 2020.

Comercio Mundial de queso azul (cabra), uno solo de las numerosas variedades existentes. 2020.

Fuentes

Comercio Exterior, Volumen 6, Número 4, Complejos Exportadores, INDEC.

A lo largo de todos estos cuarenta años que he estado estudiando académicamente este caso controversial, y más —recientemente— en los últimos meses, cuando las condiciones pandémicas y otras circunstancias lo han permitido; y hasta donde pudimos asistir a dictar algunas conferencias; me permito decirles que en nuestro recorrido por las universidades venezolanas (y por algunas instituciones públicas y privadas para atender invitaciones, cuyo tema estriba siempre sobre el litigio centenario que nos ocupa) permanentemente me preguntan, cómo es eso que Guyana nos puede superar como explorador, productor y comercializador de hidrocarburos.

Se nos pide que expliquemos —tajantemente— cómo es eso que Guyana pueda llegar tener un crecimiento vertiginoso de su Producto Interno Bruto (PIB), en los próximos meses, como resultado de la explotación petrolera en nuestra proyección atlántica.

Las respuestas a tales interrogantes las hemos dado directas y contundentes: Guyana se ha burlado de Venezuela, de muchas maneras. Han cometido cualquier cantidad de desmanes, en nuestras narices.

Ese país, que vive en una interminable lamentación y quejas contra nosotros, ha irrespetado el contenido esencial del Acuerdo de Ginebra de 1966; un importante e inevadible Tratado que causó estado en la ONU; y que además limita a las partes en la contención litigiosa —por la extensa área en pleito— a disponer unilateralmente de los recursos que en esa zona se encuentran, hasta que haya un arreglo definitivo, que puede darse por la vía de la negociación directa ( ¿…?) o mediante el arreglo judicial, que por cierto, esta última alternativa de solución citada ya lleva un amplio trecho recorrido por ante la Sala Sentenciadora de La Haya.

Leamos el numeral 2 del artículo V del Tratado suscrito, que lo hemos citado muchas veces, para que lo tengamos presente siempre:

“Ningún acto o actividad que se lleve a cabo mientras se halle en vigencia este Acuerdo constituirá fundamento para hacer valer, apoyar o negar una reclamación de soberanía territorial en los Territorios de Venezuela o la Guayana Británica, ni para crear derechos de soberanía en dichos Territorios, excepto en cuanto tales actos o actividades sean resultado de cualquier convenio logrado por la Comisión Mixta y aceptado por escrito por el Gobierno de Venezuela y el Gobierno de Guyana. Ninguna nueva reclamación o ampliación de una reclamación existente a soberanía territorial en dichos Territorios será hecha valer mientras este Acuerdo esté en vigencia…” (Omissis)

En bastantes ocasiones estuvimos haciendo las advertencias a las autoridades de la Cancillería venezolana; en el sentido, de que no convenía quedarse callados.

También dijimos que constituía una muy mala práctica dar aquiescencias o permisividades por acción u omisión.

Expusimos que resultaba peor —para nosotros— aun silenciar las denuncias que deberían hacerse oportunas y contundentemente.

Señalamos entonces que ya bastaba; que no podíamos seguir tolerando que los gobiernos guyaneses, sean del PPP o del CNP —de izquierda o de derecha— otorgaran concesiones en la Zona en Reclamación, la cual, como ya se sabe, está sometida —objeto causal— en un juicio contencioso en la Corte Internacional de Justicia.

Toda esta “tranquilidad cómplice” y/o las alabanzas imprudentes e inconvenientes en favor de la contraparte no hacen más que atenuar o “anestesiar” el pleito serio en el que nos encontramos, que es como ir contra nuestros propios actos (Principio de Estoppel).

Todo ese entramado de quietud y pasividad conspira y nos desfavorece en los reclamos.

Todavía así —con la breve descripción arriba señalada— la excolonia británica, nos demandó ante la Corte Internacional de Justicia e insiste en denunciarnos a cuanto congreso asisten; asimismo se valen de muchas maniobras para desprestigiarnos en la comunidad internacional diciendo que los estamos atropellando.

En sus discursos, con contenidos ufanosos de mala fe, reflejan que hay una “predisposición de Venezuela” de dejarlos infuncionales como Estado, al “quererles quitar” las dos terceras partes de “su territorio”.

Han venido utilizando esa vil estrategia para victimizarse; para crear una matriz de opinión que concite solidaridades por la supuesta parte más débil.

Sin embargo, han hecho caso omiso al propósito esencial del Acuerdo de Ginebra, que persigue la búsqueda de una solución “práctica y satisfactoria” para ambas partes.

Ellos nunca quisieron, y menos auparon la figura del Buen Oficiante (tuvimos cuatro en 25 años). Todos fueron saboteados —en su labor de mediación y conciliación— por las delegaciones guyaneses

Recientemente en la Asamblea General de la ONU lo hizo su presidente Irfaan Ali, pero la actitud de repulsión hacia nosotros es de todos ellos, indistintamente el partido político que gobierne.

Tal comportamiento lo han asumido desde la gestión de Forbes Burnham en 1966, hasta hoy.

Guyana no pierde oportunidad para desacreditarnos; en términos de llegar a compararnos como un país grandote, que los tiene amenazados y desafiados.

Han venido jugando con esos recursos de metamensaje para indisponernos en todos los escenarios.

En nuestro caso —muy concreta y someramente— nos hemos limitado a denunciar con insistencia, que hay un enjambre de empresas operando, bajo la coordinación de la Exxon-Mobil, la cual fija los procedimientos, en el área, para la Shell holandesa, a la CGX estadounidense, a la Anadarko canadiense, a la CNOON china; en fin, se conoce que sobrepasan las 52 compañías que allí se instalaron, procedentes de muchos países, que se dicen amigos de Venezuela; incluso algunas naciones que hemos estado apoyando a través de Petrocaribe.

Están aprovechando, como mejor les plazca, los recursos madereros, acuíferos, mineros, petrolíferos y energéticos en general en nuestra Guayana Esequiba, no únicamente en el área territorial de los 159.500 km2 que nos arrebataron, sino además han permisado a grandes consorcios para que esquilmen en el espacio marítimo que genera la Zona en Reclamación.

Esta semana, Guyana está obligada a consignar por ante la Corte las conclusiones y observaciones a la Excepción Preliminar, el cual consiste en un extraordinario Acto Procesal que introdujimos ante ese Ente Sentenciador, para lograr paralizar —como medida incidental— el conocimiento de fondo del Proceso. Es nuestro derecho legítimo a accionar dentro de las normas internacionales. NO ES NINGÚN ATROPELLO.

Seguros estamos que, para el 8 de marzo del año 2023, cuando el Jefe de Estado —por cuanto es su atribución constitucional— determine la comparecencia de Venezuela, para hacernos parte del juicio, será densa la alforja de nuestros justos Títulos históricos y jurídicos (que no admiten pruebas en contrario), además de la amplia cartografía que presentaremos para la examinación e investigación por parte del Jurado sentenciador de la Corte Internacional de Justicia.

* Miembro de la Academia Venezolana de la Lengua. Miembro del Instituto de Estudios Fronterizos de Venezuela (IDEFV). Asesor de la Comisión Especial para la Defensa del Esequibo y la Soberanía Territorial.