Iris Speroni*

Realidad que hace 20 años que no existe. Los funcionarios viven, verdaderamente, en otro mundo.

En “Una ventana al mundo” (http://restaurarg.blogspot.com/2022/10/una-ventana-al-mundo.html) afirmé:

Entender el comercio argentino internacional es lo que nos va a dar la pauta para pensar el país futuro. También para desenmascarar mentiras de nuestros gobernantes. Lloran impotencia, “no se puede”, “el mundo nos juega en contra”, “faltan dólares”, para justificar su inoperancia o corrupción.

Argentina es un país rico. Argentina es un país poderoso. Argentina es un país lleno de posibilidades, próspero y fecundo. No hay razones objetivas para estar endeudados ni que haya pobres.

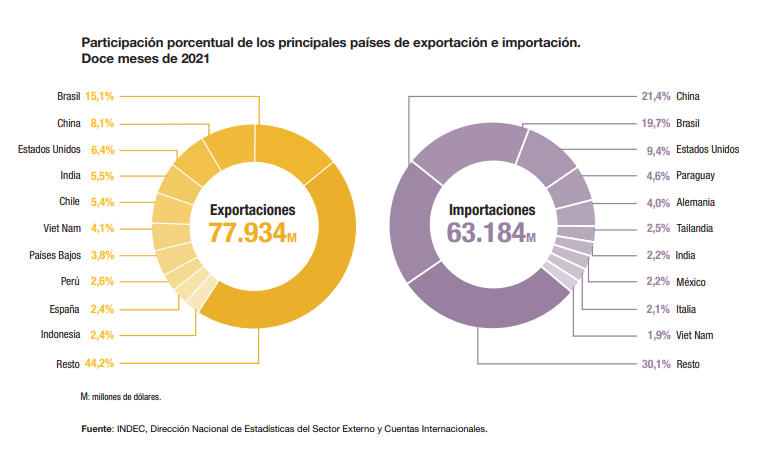

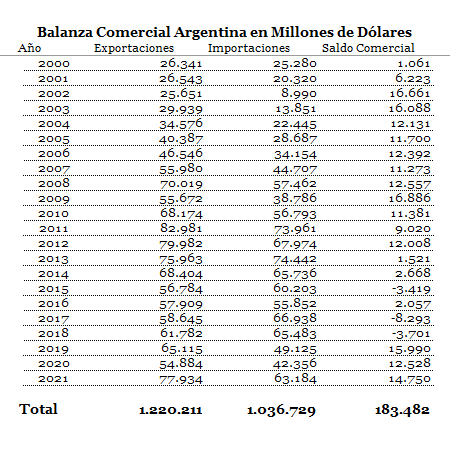

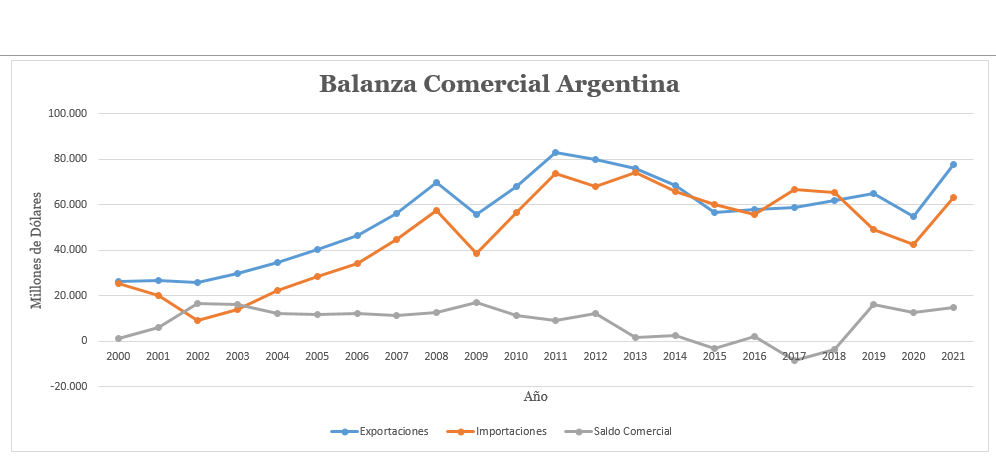

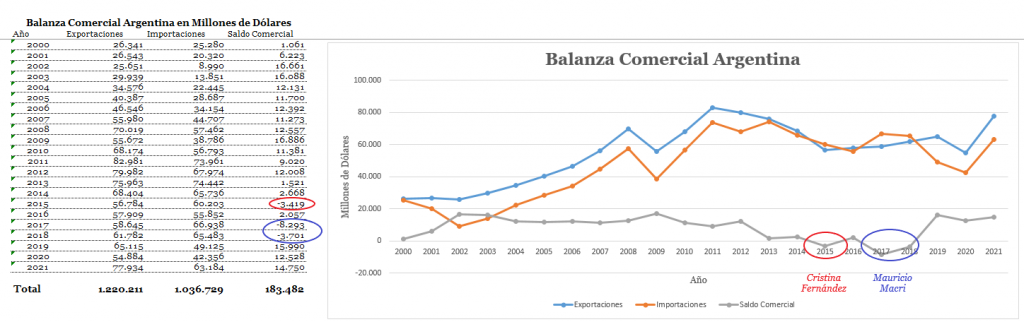

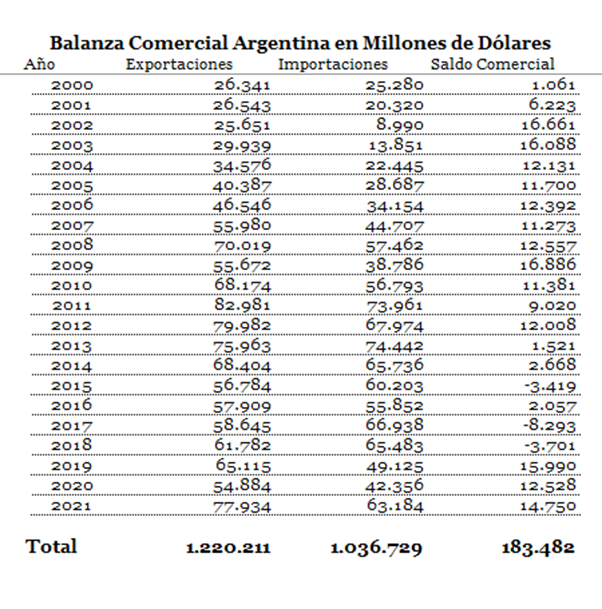

Según datos del INDEC, el superávit comercial de la Argentina desde el 2000 al 2021 fue de US$ 183.482.000.000.

Tener superávit comercial es la norma y no la excepción. Las exportaciones no pararon de crecer, en parte por la pérdida de poder adquisitivo de la población, en mayor medida porque ha cambiado el entorno mundial. La lógica de posguerra que tanto nos perjudicó hace 20 años que no existe más.

Sin embargo funcionarios, políticos y economistas continúan aún hoy su lloriqueo de “restricción externa”, “la falta de dólares no nos deja crecer”, etc. Realidad que hace 20 años que no existe. Los funcionarios viven, verdaderamente, en otro mundo.

En lo que va del gobierno de Alberto Fernández, el superávit comercial superó los US$ 31.684 millones. ¿De qué restricción externa hablan los funcionarios? ¿Por qué lloran “falta de dólares”? Argentina no hace más que exportar, no hace más que producir divisas, no hace otra cosa que traer divisas al país, las cuales mágicamente desaparecen luego de ser entregadas a las autoridades nacionales.

En lo que va del gobierno de Alberto Fernández, el superávit comercial superó los US$ 31.684 millones. ¿De qué restricción externa hablan los funcionarios?

¿Qué pasó con esos US$ 31.684 millones? La respuesta es fácil: las autoridades federales las malvenden a mitad de precio. ¿A cualquiera? Nooooo. Sólo a los amigos. Si uno vende un bien a mitad de precio, liquida las existencias. Por eso no hay reservas en el BCRA, porque —a los amigos— las venden a precio vil. Esos US$ 31.684 millones es dinero robado por el gobierno federal a las provincias, origen del 99,6% de las exportaciones. La más perjudicada de ellas es la provincia de Buenos Aires, responsable del 35% del total.

Mientras, los senadores, responsables constitucionales de velar por el tipo de cambio, la prosperidad de las provincias y supervisar la actuación del BCRA, miran para otro lado.

Brasil: la ventanita

En la nota anterior “UNA VENTANA AL MUNDO”, sostuve y lo sostengo ahora, que Argentina vive un momento propicio único. No por nuestra habilidad, porque los gobernantes argentinos patean en contra, sino porque cambiaron las circunstancias internacionales, las cuales desde hace 20 años nos favorecen.

Cuando Argentina ingresó al Mercosur, durante las presidencias de Alfonsín y Sarney, la propaganda política fue que nos abriríamos al mundo vía Brasil, usándolo de locomotora y como piloto del TC, iríamos chupados, para aumentar nuestro comercio internacional.

Nada de lo prometido sucedió. El Mercosur no abrió ni un solo mercado, todo lo que exportamos bien o mal, es por las nuestras. Por el contrario, Brasil es el principal exportador de carne bovina, con la marca “carne sudamericana”. Brasil recibió la industria que se desarraigó de la Argentina para instalarse allá. Para que eso sucediera, nuestro “socio” dio exenciones impositivas, leyes laborables más laxas y créditos blandos. A su vez instaló toda suerte de barreras paraarancelarias contra nuestros productos. Al no haber aranceles desde Brasil a la Argentina, gran parte de las empresas multinacionales se instalaron allá y desde ahí atienden el mercado argentino. Hoy, 35 años después, el mercado interno nuestro es pequeño.

No era esa la situación durante los gobiernos de Alfonsín y Menem. El sueldo argentino era 3 veces superior al brasileño. Éramos menos habitantes pero con mayor poder adquisitivo, con lo cual fue nuestro mercado doméstico el que financió la instalación de las industrias multinacionales en Brasil. Eso hasta que mejoró la calidad de vida de sus trabajadores. Financiado —en parte— por nosotros.

Esta transformación fue ampliamente facilitada por los funcionarios argentinos, los grandes gestores de la desindustrialización de nuestro país. ¿Qué explicación razonable existe para que Unilever mueva shampoo, pasta dentífrica y jabón de tocador 3.000 km por camión? Las medidas que tomaron los funcionarios argentinos —complementarias a las brasileñas— fueron:

-

- altos impuestos locales,

- altos sobrecostos laborales (los costos por encima de los salarios percibidos),

- inestabilidad macroeconómica en la forma de inflación, tasa de interés alta,

- pero la medida crucial fue un tipo de cambio artificialmente bajo.

Nuestros gobernantes ni siquiera tuvieron la entereza de dejar algunas actividades a resguardo. Acceder a que Brasil nos superara en agricultura, ganadería e industria mientras se conservaban algunos cotos. Ejemplo: maquinaria agrícola y lácteos. Nosotros le compraríamos cualquier cosa a Brasil a costa de nuestras industrias, como automotrices y artículos de tocador pero los brasileños desarrollarían su campo con maquinaria agrícola argentina (nuestro industria es más que centenaria y contemporánea de la norteamericana).

Nada de eso sucedió.

Se llevaron nuestros ingenieros e hicieron sus propias máquinas. Pasado tanto tiempo creo que la creación del Mercosur tuvo como objetivo consolidar a Brasil como líder/controlador del subcontinente y darle un golpe mortal al movimiento obrero argentino, verdadero objetivo de todo esto.

La importancia del tipo de cambio

Cuando no hay aranceles, el tipo de cambio es la única barrera. Si el tipo de cambio está artificiosamente bajo, como sucede ininterrumpidamente en los últimos 11 años, se compran dólares (o reales o euros) a mitad de precio y eso permite adquirir productos importados también a mitad de precio. Si, además, no tengo aranceles, como sucede con Brasil, todo lo brasileño cuesta la mitad de su precio (¡gracias a las políticas nacionales de BCRA!). Lo que faculta a colocarlo en el mercado local a precio internacional calculado a dólar libre y duplicar así las ganancias.

La ventana que es una trampera

Veamos los números del INDEC.

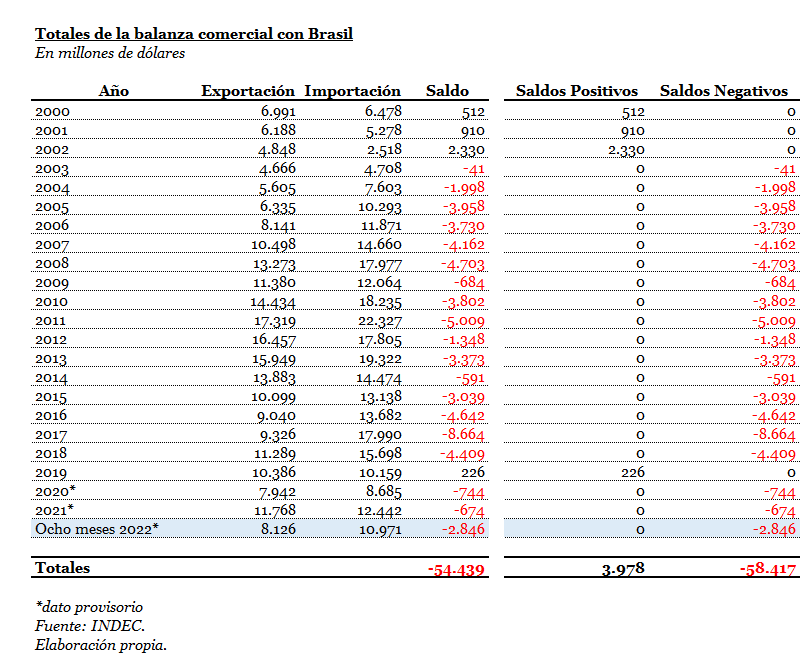

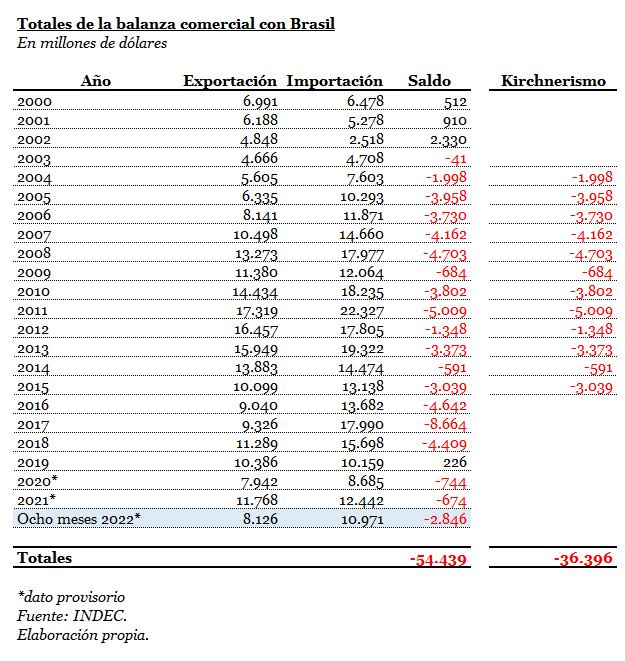

El saldo comercial Argentina-Brasil de enero de 2000 a octubre de 2022 fue deficitario en US$ 54.438.634.143.230 (pérdida de cincuenta y cuatro mil cuatrocientos treinta y ocho millones seiscientos treinta y cuatro mil doscientos treinta dólares).

Excepto durante los gobiernos de De la Rúa y Duhalde y por el último año de gobierno de Macri (2019) —por la caída del poder adquisitivo—, todos los santos años le pasamos dinero a Brasil.

Nosotros nos esforzábamos a vender al mundo (al punto de tener superávit comercial) para financiar a Brasil. De hecho, al resto del mundo sin contar Brasil le vendimos US$ 235.075 millones (2000-2021) para poder darle el 23% de lo obtenido a nuestros socios brasileños.

Hoy Brasil no nos necesita más. Tienen reservas, una macroeconomía estable, exportan al punto de poder prescindir de nuestro mercado, sus obreros ganan más que los nuestros.

Distinto era el cantar cuando Kirchner le compraba aviones a Embraer, fabricados por ingenieros formados en Córdoba y con aluminio de Aluar. Cuando Kirchner prohibía la exportación de carne argentina para que Brasil se quedara con nuestros mercados. Cuando los gobernantes argentinos firmaban protocolos especiales para la industria automotriz para que los argentinos compraran 600.000 automóviles al año, la mayoría de ellos brasileños.

El amor del kirchnerismo a Lula nos costó US$ 36.396 millones de déficit comercial (doce años: 2004-2015) [1].

Cuando vean los cordones industriales de Rosario o el Gran Buenos Aires, llenos de fábricas abandonadas y de gente que vive de changas: acá tienen la explicación.

Solución

Subir el tipo de cambio. El arancel es irrelevante cuando uno tiene naciones sin arancel o cuando no se controla el contrabando. El tipo de cambio alto es el mejor incentivo a la industria porque protege de las multinacionales instaladas en Brasil y del contrabando por igual.

Hubo cierre de actividades ex profeso, sin esperar que las medidas macroeconómicas tomadas corrieran su curso, como fue desmantelar FFMM y los astilleros, cerrar el laboratorio de investigaciones de YPF y tantas otras. Hay que revertirlo.

Con el gobierno de Alberto Fernández, Argentina pidió ingresar a los BRICS, lo que es una medida acertada. Eso permitirá tener una relación adulta y más equilibrada con nuestro vecino.

Nada servirá mientras el dólar siga artificialmente bajo. El tipo de cambio bajo y la caída del PBI per cápita van de la mano.

Nada servirá mientras continúen los mismos funcionarios a cargo de la administración del Estado.

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Nota

[1] Déficit año a año con Brasil durante los 12 años de gobierno kirchnerista.

Notas relacionadas

Una ventana al mundo. http://restaurarg.blogspot.com/2022/10/una-ventana-al-mundo.html

Más de lo mismo. http://restaurarg.blogspot.com/2020/08/mas-de-lo-mismo.html

Artículo publicado el 26/11/2022 por Restaurar, http://restaurarg.blogspot.com/2022/11/la-ventanita-brasil.html