Iris Speroni (gab: https://gab.com/Iris_Speroni)*

No es más que una pobre e inepta excusa para justificar la intervención de los mercados.

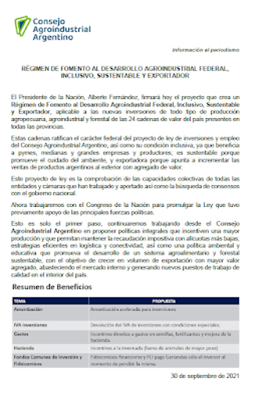

El día jueves el gobierno presentó como propio un proyecto de ley del Consejo Agroindustrial Argentino.

Tanto Telam como Página 12 cubrieron el evento con palabras elogiosas.

“La iniciativa apunta a beneficiar a la producción agropecuaria y agroindustrial de las 24 cadenas de valor del país. Y busca generar divisas y nuevos puestos de trabajo”.

“El presidente Alberto Fernández presentó este jueves el proyecto de ley que crea el Régimen de Fomento al Desarrollo Agroindustrial, una iniciativa que apunta a consolidar el desarrollo de la cadena sectorial a partir de la promoción de nuevas inversiones, la creación de 700.000 nuevos puestos de trabajo hasta 2030 y la incorporación de tecnologías de última generación a partir de una serie de beneficios fiscales e incentivos productivos”.

“EN VIVO | El presidente Alberto Fernández y la vicepresidenta Cristina Fernández de Kirchner presentan el proyecto de ley de ‘Fomento al Desarrollo Agroindustrial’ “.

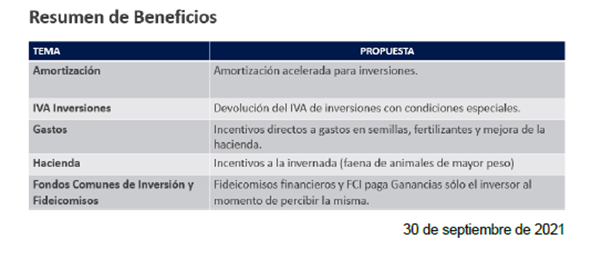

Mejoras impositivas

Amortización acelerada de inversiones para el impuesto a las ganancias. Favorece a las grandes empresas que elaboran los productos agropecuarios (frigoríficos, molinos, aceiteras, usinas lácteas) las cuales cuentan con inversiones de capital de magnitud.

“Amortización acelerada en 3 años, en lugar de 10 años o más de acuerdo al tipo de inversión en cada sector del agro”…contempla la devolución de IVA en tres cuotas…Esta iniciativa alcanza a plantas frigoríficas, acopios, usinas lácteas, plantas de balanceado, planta de tratamiento de frutas, entre otras producciones».

«Para alcanzar el beneficio habrá una Ventanilla Única Digital y allí deberán inscribirse los interesados en acceder a los beneficios de la presente ley. Sin embargo, deberán cumplir con los requisitos como volumen de ventas, de exportaciones, inversiones, entre otras”.

La negrita me pertenece.

Aun cuando se pueda amortizar aceleradamente, con una inflación del 50% ¿En un año, cuánto valdrá a precio histórico un tercio de la máquina? Engañapichanga.

Esto más allá de que: a) no debería haber IVA a las inversiones, b) la amortización (p/ IIGG) debería ser 100% al año de compra, como en EEUU.

Demás está decir que ningún productor ni ninguna pyme pueden hacer frente al fárrago de requisitos que impone la insaciable “Ventanilla Única Digital”. Esto sólo sirve a los grandes.

IVA INVERSIONES. “Devolución con condiciones especiales”. Nuevamente, una serie de requisitos tal que tendrán la misma suerte que los reintegros de derechos de exportación, también prometidos por el Ministro Domínguez. Que fueron devueltos, poco, tarde o nunca o, como sucedió al principio del gobierno de Fernández, embolsados por las aceiteras.

Semillas

Esto es sencillamente fantástico. Tuve que leerlo varias veces para convencerme.

“Certificado de crédito fiscal intransferible, hasta el 50 % de los gastos y erogaciones deducibles del Impuesto a las Ganancias correspondientes a adquisiciones de fertilizantes orgánicos e inorgánicos, insumos y fertilizantes e insumos biológicos, semillas autógamas, forrajeras y hortícolas, debidamente identificadas y fiscalizadas”.

Fíjense que Página 12 habla de “semillas…de producción nacional”.

Según este proyecto los contribuyentes favoreceremos el negocio de las semilleras internacionales como Bayer o Syngenta. Actualmente, el Estado le da al productor un dólar del 50% al 33% del valor real, por lo que éste ha decidido reducir las inversiones en semilla y agroquímicos (fertilizantes, agroquímicos). El gobierno con el objeto de que su política cambiaria y aduanera no perjudique a las empresas multinacionales inventa estos paliativos. Es hacerle el traje a Quasimodo.

La solución no es lo que propone ni el gobierno ni los proveedores. La solución es pagar el precio pleno a quien trabaja. Dólar único no manipulado; eliminación de los derechos de exportación.

Respecto a la semilla y los royalties: hemos puesto fortunas en el INTA por décadas. Tal vez más dinero que el que gastó Monsanto, Bayer, Nidera, Syngenta en Investigación y Desarrollo. ¿Dónde están nuestras patentes? ¿Por qué nuestros científicos no patentaron las semillas cuya investigación pagamos todos?

Hacienda – Incentivos a la Faena

Retrasar el momento de pago de ganancias si el animal supera un determinado peso (400 kg vivo o 225 kg res con hueso en gancho).

Pagar ganancias cuando se cobra el producto es lo correcto. En contra de las excepciones; debería ser así para todas las empresas del país. Dicho esto, esta medida tiene tufillo a favor de los feedlots; una constante kirchnerista.

Fondos Comunes de Inversión y Fideicomisos

Pago de ganancias al momento de distribución de utilidades.

Totalmente en contra. La ley debe ser pareja para todos. Si es al momento de distribuir dividendos, debería ser para todas las empresas, no sólo para algunas. La igualdad ante la ley es un baluarte constitucional.

Me pregunto cuántos políticos tienen intereses en fideicomisos ganaderos o de siembra para que evalúen considerar este disparate.

Envoltorio

El papel celofán con lo que se envuelve este caballo de Troya lo definió muy bien Página 12: nuevos 70.000 de trabajo, exportaciones por US$ 100.000 millones y, en un ataque de paroxismo y desconexión con la realidad, Domínguez auguró 200 MM de tn.

Siempre que las grandes empresas solicitan exenciones o preferencias impositivas, a cambio prometen puestos de trabajo y, para convencer a los políticos, dólares de exportación. Las divisas son la droga de preferencia de los políticos. Necesitan muchas y baratas para poder convertir de pesos a dólares su canuto. Ahora que los compran a mitad de precio, están de parabienes.

Todo lo que pide el Consejo Agroindustrial Argentino lo adelantó De Mendiguren hace unos meses atrás por la Televisión Pública. Por supuesto nada de esto servirá para los objetivos enunciados porque no existe cadena de causa y efecto entre los privilegios que contempla el proyecto de ley y las promesas efectuadas.

Ministro Domínguez

Como si esto fuera poco, Domínguez, en su incansable intento de enemistarse con los productores, sostuvo que la carne, el trigo y el maíz son “bienes culturales”. No es más que una pobre e inepta excusa para justificar la intervención de los mercados de esos tres productos. No es su primera vez. Ya hizo pingües negocios con los ROEs de trigo y maíz en su actuación anterior. Domínguez es el autor de nefastas iniciativas como “Maíz Plus” y “Trigo Plus”; “Programa Estratégico Agropecuario”, a la vez que llenaba de personas no idóneas el Ministerio de Agricultura y el INTA.

Productores Agropecuarios

Nada de lo que postula este proyecto de ley servirá a los productores argentinos. Podrá serle útil a Bayer. Tal vez, y no es seguro. Pero no al productor. Tampoco a las provincias. Esto último lo aclaro porque el gobierno le dirá a gobernadores y senadores que esto llevará rentabilidad, trabajo y prosperidad a sus pagos. Nada de eso sucederá, simplemente porque el efecto de las medidas no aumenta la inversión, ni la producción, ni el trabajo bien remunerado.

Lo que los productores necesitan es sencillo:

- Que los dólares se paguen a valor libre o mejor aún, en dólares físicos. Que el trader venda en dólares al exterior y le pague a acopios o productores individuales en dólares. Mejor aún, que el 100% de las transacciones pase por alguna de las bolsas de cereales del país, preferentemente en dólares.

- Que se eliminen los derechos de exportación.

- Que se elimine el impuesto interno a los combustibles.

- Que se elimine IVA a todo forraje, combustible, alimento o servicio público.

- Que se eliminen todos los adelantos impositivos.

- Que se reinstale el ajuste por inflación.

- Que se arreglen los caminos rurales con el dinero que se cobra para caminos rurales.

- Que haya servicio médico, policial y docente en las zonas rurales.

Entonces sí podemos empezar a hablar de cuotas de amortización de capital en los balances fiscales y de distribución de dividendos.

Efectos colaterales de la confiscación del 70% de venta de los productos por parte del estado: los bajos salarios de los trabajadores. Un peón en una granja de cerdos en EEUU gana alrededor de 41 mil dólares anuales. Un trabajador de un rancho ganadero (vacuno) entre 30 y 35 mil dólares anuales. Eso sucede porque los productores cobran el precio pleno por su producto y porque los impuestos son la cuarta parte de los nuestros, con lo que pueden pagar mejores sueldos.

En Argentina pierde el productor y el trabajador mientras se benefician los funcionarios y quedan más o menos incólumes las empresas proveedoras (semillas y agroquímicos, en su mayoría extranjeras) y las de elaboración y comercialización.

Propuesta

No avalar la ley. Explicar con honestidad y sin miedos por qué y a quién favorece.

Éste es un gobierno multinacional friendly. En el discurso inaugural Fernández aclaró que favorecería a las mineras, a las petroleras y que la cuenta la pagaría el productor. No olvidemos que un 20% del comercio internacional de granos y oleaginosas está en manos del gobierno chino, gran amigo de Fernández y Fernández.

No es tiempo para sentarse a conversar. Hay que apretar los dientes y esperar el resultado de las elecciones de noviembre. Ir a la justicia con cada ilegalidad como la intervención de los mercados de carne, trigo y maíz. Y recordar que el Infierno guarda un lugar especial para los traidores.

Esto es a degüello, muchachos.

Cualquier otra cosa es perder el tiempo y el buen nombre.

https://twitter.com/AgroindArg/status/1443684364081053697

«Camuflage» interpretado por Julio Sosa

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Artículo publicado originalmente el 02/10/2021 en Restaurar, http://restaurarg.blogspot.com/2021/10/camuflage.html