Giancarlo Elia Valori*

Hasta la crisis financiera de 2008, los paraísos fiscales eran vistos como exhibiciones exóticas, islas del Caribe o fortalezas financieras alpinas frecuentadas por celebridades, gángsteres y aristócratas ricos.

Desde entonces, nos hemos dado cuenta de seis cuestiones que nos hacen pensar:

a) el fenómeno es mucho más grande y central para la economía global de lo que casi nadie había imaginado;

b) se está fomentando el lavado de dinero sucio del tráfico mundial de drogas, un negocio igual al valor del comercio mundial de petróleo y que salvó a muchos de los grandes bancos del mundo de la bancarrota en la crisis financiera de 2008;

c) se desarrolla la financiación del terrorismo, una guerra con “low cost” (“bajo costo”) con un efecto estratégico muy alto;

d) deforma el mecanismo financiero internacional cambiando los datos y los costos de las operaciones, haciéndolos impredecibles;

e) la masa de dinero disponible en los paraísos fiscales hace posible la corrupción masiva que actualmente es endémica en los países en desarrollo como en los del “primer mundo”.

f) los refugios más grandes no están donde pensábamos que estaban.

Los paraísos fiscales cuestan colectivamente a los gobiernos entre US$ 500 mil millones y 600 mil millones al año en ingresos fiscales perdidos, según estimaciones recientes, a través de medios legales y no legales. De esa pérdida de ingresos, las economías de bajos ingresos representan alrededor de US$ 200.000 millones: un porcentaje más alto del PIB que las economías avanzadas y más de los aproximadamente US$ 150.000 millones que reciben cada año en ayuda exterior para el desarrollo. Solo la sociedad American Fortune tenía alrededor de US$ 2,6 billones en alta mar en 2017, aunque una pequeña porción fue repatriada después de las reformas fiscales de Estados Unidos en 2018.

Las empresas no son los únicos beneficiarios. Individuos escondieron US$ 8.7 billones en paraísos fiscales, estimaba Gabriel Zucman en 2017, un economista de la Universidad de California, Berkeley. Las estimaciones más completas del economista James S. Henry (2016) producen un sorprendente total de hasta US$ 36 billones.

Además, dado que los principales usuarios de los paraísos fiscales son las grandes instituciones financieras y otras multinacionales, el sistema perjudica a las pequeñas y medianas empresas, aumentando la monopolización.

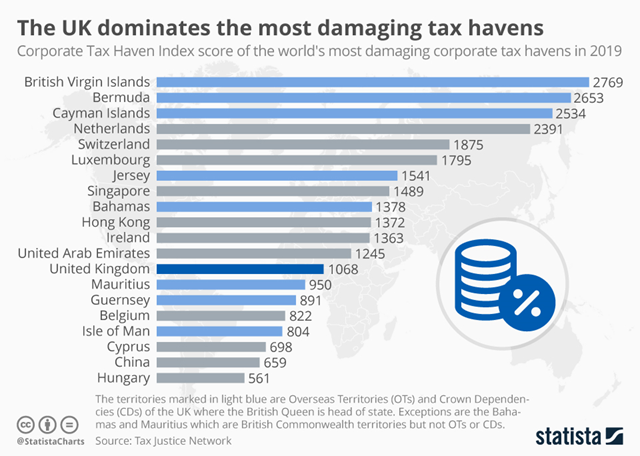

Los gobiernos poderosos también tienen interés: la mayoría de los principales refugios se encuentran en las economías avanzadas o en sus territorios. El índice Corporate Tax Haven de Tax Justice Network se encuentra entre las tres principales Islas Vírgenes Británicas, Bermudas y las Islas Caimán, todos territorios de ultramar de Londres. El índice de secreto financiero sitúa a Suiza, Estados Unidos y las Islas Caimán como las tres principales jurisdicciones para la riqueza privada.

Para comprender mejor por qué las jurisdicciones ricas están en la parte superior de la lista, piense en cuántos africanos ultra ricos esconden activos secretos en Ginebra o Londres, luego considere cuántos suizos o británicos ricos tendrían activos a alguna capital del continente negro. El capital extraterritorial tiende a fluir de los países pobres a los países ricos, con mayor perjuicio a las poblaciones que luego las mafias internacionales convergen en Europa.

Y el sistema offshore está creciendo: ha contribuido a una drástica caída de las tasas impositivas corporativas promedio, que han caído a la mitad: del 49% en 1985 al 24% en 2019. Para las multinacionales estadounidenses, los beneficios corporativos que se trasladaron a paraísos fiscales aumentaron aproximadamente de 5% a 10% de los beneficios brutos en la década de 1990 a alrededor de 25-30% en 2019.

Los principios del sistema internacional de impuestos corporativos han sido establecidos por la Sociedad de Naciones (1920-1946) durante casi un siglo, por lo que hasta hace una década, había pocas restricciones políticas a la expansión de los paraísos fiscales. Sin embargo, después de la ya mencionada crisis de 2008, los gobiernos se vieron presionados a: 1) cerrar grandes déficits presupuestarios, 2) apaciguar a los votantes furiosos por los rescates bancarios financiados por los contribuyentes, y 3) ampliar la desigualdad y la capacidad de las multinacionales y los ricos para escapar de los impuestos.

Los Papeles de Panamá y las Fugas de Luxemburgo han revelado el uso de paraísos fiscales para propósitos a menudo nefastos y han reforzado la presión de hacer algo. La OCDE ha puesto en marcha dos grandes proyectos.

Uno es el Common Reporting Standard, un esquema para el intercambio automático de información financiera a través de las fronteras para ayudar a las autoridades fiscales a rastrear los activos offshore de sus contribuyentes.

Pero el CRS contiene muchas lagunas; por ejemplo, permite a las personas con el pasaporte adecuado solicitar la residencia en un paraíso fiscal, en lugar de en el país donde viven.

Sin embargo, el CRS ha dado algunos resultados. La OCDE estimó en julio de 2019 que 90 países habían compartido información sobre 47 millones de cuentas por valor de € 4,9 billones; que los depósitos bancarios en paraísos fiscales se habían reducido del 20 al 25%; y la divulgación voluntaria antes de la aplicación había generado € 95.000 millones en ingresos fiscales adicionales para los miembros de la OCDE y el G20, que incluye las principales economías de mercados emergentes.

La otra iniciativa fue el proyecto de Base Erosion and Profit Shifting (BEPS), dirigido a multinacionales. Es decir, el esfuerzo de la OCDE por “realinear los impuestos con sustancia económica” sin interrumpir el consenso internacional de larga data en apoyo del principio de libre competencia. Aunque el BEPS mejoró la transparencia de las multinacionales, en última instancia fue visto como un fracaso de la OCDE, especialmente para la economía digitalizada.

En enero de 2019 la presa comenzó a agrietarse. La OCDE ha admitido la necesidad de “soluciones que van más allá del principio de libre competencia”. En marzo, Christine Lagarde, entonces directora gerente del FMI, calificó el método cohesivo de control “obsoleto” y “particularmente perjudicial para los países de bajos ingresos”.

Pidió un “replanteamiento fundamental” con avances hacia enfoques basados en fórmulas para la asignación de ingresos. En el mes de mayo siguiente, la OCDE publicó una hoja de ruta en la que proponía reformas basadas en dos pilares: 1) determinar dónde deben pagarse los impuestos y sobre qué base, y qué parte de los beneficios deberían gravarse sobre esa base; y 2) convencer a las multinacionales para que paguen un nivel mínimo de impuestos.

El profesor Reuven Avi-Yonah, de la Facultad de Derecho de la Universidad de Michigan, dijo que el plan era “extraordinariamente radical” y habría sido “casi inconcebible” incluso hace cinco años.

Pero un cambio radical es factible. La Tax Justice Network considera ahora que sus cuatro demandas clave, inicialmente desestimadas como utópicas, están ganando apoyo mundial: intercambio automático de información financiera transfronteriza, registros públicos de propiedad efectiva de los activos financieros, informes país por país e impuesto unitario con fórmula de distribución.

Pero el impuesto de sociedades es sólo el principio: tenemos que considerar las fuerzas que hacen que el sistema offshore funcione. El ejemplo de Suiza es emblemático. Los políticos de Alemania, Estados Unidos y otros lugares se han enfrentado con Suiza por el secreto bancario, con poco éxito. En 2008, después de descubrir que los banqueros suizos habían ayudado a los clientes estadounidenses a evadir impuestos, el Departamento de Justicia siguió un camino diferente: no se dirigió al país, sino a sus banqueros y bancos.

Suiza ha hecho importantes concesiones en el secreto bancario por primera vez. Se entiende que cualquier respuesta internacional efectiva debe incluir fuertes sanciones contra quienes faciliten los asuntos privados, incluidos los contadores y los abogados, especialmente cuando favorecen actividades delictivas como la evasión fiscal.

Los flujos financieros que buscan el secreto o huyen de los impuestos corporativos exacerban las desigualdades, aumentan la vulnerabilidad a las crisis e infligen daños políticos no cuantificables a medida que el capital secreto se infiltra en los sistemas políticos occidentales, desestabilizándolos con una pobreza creciente y el desempleo. Y a medida que el capital financiero fluye desde los países más pobres a los paraísos fiscales del mundo rico, sigue la migración antes mencionada de los buscadores de empleo, se produce la migración de buscadores de empleo antes mencionada, innecesaria a los ya saturados mercados de llegada.

La red financiera de operaciones de lavado de impuestos favorece la elección de operaciones desleales sin ninguna evaluación moral de los medios que se utilizarán para mejorar el capital.

Habrá quienes exijan la libertad de comercio, pero bastará con incluirlos en la lista de empresas de lavado de dinero que operan en paraísos fiscales.

Cuanto mayor sea el importe de las transacciones financieras, menor debe ser su libertad y autonomía. Será el próximo gran tema internacional, que se resolverá con menos charlas y más hechos.

* Copresidente del Consejo Asesor Honoris Causa. El Profesor Giancarlo Elia Valori es un eminente economista y empresario italiano. Posee prestigiosas distinciones académicas y órdenes nacionales. El Señor Valori ha dado conferencias sobre asuntos internacionales y economía en las principales universidades del mundo, como la Universidad de Pekín, la Universidad Hebrea de Jerusalén y la Universidad Yeshiva de Nueva York. Actualmente preside el «International World Group», es también presidente honorario de Huawei Italia, asesor económico del gigante chino HNA Group y miembro de la Junta de Ayan-Holding. En 1992 fue nombrado Oficial de la Legión de Honor de la República Francesa, con esta motivación: “Un hombre que puede ver a través de las fronteras para entender el mundo” y en 2002 recibió el título de “Honorable” de la Academia de Ciencias del Instituto de Francia.

Nota: traducido al español por el Equipo de la SAEEG con expresa autorización del autor.

©2020-saeeg®