Que el dinero negro pueda legalizarse en Argentina no es nada nuevo. La expresidenta peronista Cristina Kirchner ya había autorizado en dos ocasiones la declaración de capital no declarado ante las autoridades fiscales para su reincorporación a la economía argentina: con la Ley 26.476 (en 2008) y con la Ley 26.860 (en 2013). Pero el nuevo presidente, el ultraderechista Javier Milei, tiene muchas posibilidades de establecer un récord de lavado de dinero, y las instituciones internacionales como el Fondo Monetario Internacional (FMI) y la Comisión Europea guardan silencio. Pero el sector bancario privado europeo es menos indulgente y ha incluido al país en su lista de sanciones, secretamente.

La primera ley por el lavado de dinero de Milei entró en vigor en julio de 2024, apenas seis meses después de asumir el cargo. La Ley N° 27.743 fue apodada por los medios argentinos como la «Ley de Blanqueo». De ese modo, el capital de origen dudoso podía transferirse a la Argentina e invertirse sin límite, costos adicionales ni impuestos hasta el 31 de diciembre de 2025. No se requería comprobante de origen. Se estima que más de US$ 20 mil millones de dólares estadounidenses ingresaron al país de esta manera.

De repente, aparecieron enormes letreros anunciando «Aptos para el blanqueo» en obras de construcción por todo Buenos Aires. Sin embargo, algunos funcionarios de la AFIP estaban interesados en saber quiénes se beneficiaban de esta nueva ley y en qué medida. Milei, presumiblemente, consideró esto contraproducente y, por lo tanto, disolvió la AFIP mediante el decreto 953/2024. La nueva agencia, ARCA, estaba integrada por personas de su confianza y se encargaría de los asuntos fiscales y aduaneros a partir de entonces. Sin embargo, como alardeaba el autoproclamado anarcocapitalista, sería menos burocrática, lo que haría que todo el proceso fuera «más accesible y eficiente para el ciudadano».

Miembros del Poder Judicial e incluso de la Iglesia Católica advirtieron que los cárteles de la droga, en particular, explotarían estas nuevas regulaciones ―o mejor dicho la falta de regulaciones―, ya que las políticas sociales neoliberales radicales habían incrementado drásticamente el poder de los narcotraficantes. En los suburbios, el nuevo gobierno reprimió a los grupos comunitarios y recortó los programas sociales; los narcotraficantes llenaron este vacío.

El flujo constante de dólares de los narcotraficantes disminuyó el año pasado, por lo que Milei intentó otra ley para hacerse con el «dinero oculto», como lo denominó el Ministerio de Economía. En enero de 2026 entró en vigor la ley de «inocencia fiscal», que legalizaba los ahorros previamente no declarados. Nadie tenía que demostrar cómo había adquirido su riqueza; se presumía su inocencia y se invirtió la carga de la prueba. En lugar de que el propietario del capital tuviera que probar su origen, el sistema judicial debía aportar pruebas concretas. Incluso los bancos locales percibieron problemas con la seguridad jurídica y el cumplimiento de las obligaciones internacionales contra el blanqueo de capitales. Sin embargo, el ministro de Economía, Luis Caputo, desestimó las críticas, decidiendo que una simple solicitud era suficiente y que no se podía exigir ninguna prueba adicional.

También se abolió la normativa que obligaba a notificar automáticamente a las autoridades fiscales las transacciones financieras superiores a 10 millones de pesos, y aún se permitía la compra de bienes inmuebles en efectivo, incluso en pequeños billetes. Esta práctica lleva tiempo prohibida en países vecinos como Uruguay y Chile. Además, se redujeron significativamente las sanciones por evasión fiscal. El Ministerio de Economía pretende controlar los US$ 170.000 millones que sospecha que están bajo del colchón, «ocultos». Se fortalecerán las reservas del Banco Central y se saldarán las deudas externas.

El FMI debería haber dado la voz de alarma y sancionado al país, pero recientemente le ha concedido otro préstamo de US$ 10.000 millones. Y esto es puramente por motivos políticos. Milei apoya incondicionalmente a Donald Trump y Benjamín Netanyahu y ahora quiere privatizar el suministro de agua y la Hidrovía del Paraná.

Su Armada acaba de firmar un memorando de entendimiento con la Cuarta Flota del Comando Sur de Estados Unidos sobre cooperación en materia de «amenazas». En él, las aguas argentinas se consideran un «bien común global», lo que el diario Página 12 describe como una «rendición de soberanía».

Junto con sus homólogos argentinos, los marines estadounidenses planean expulsar a los buques factoría chinos que agotan regularmente los caladeros de la costa. Japón y España hacen lo mismo, pero no se les menciona en este contexto. Milei fue fotografiado en el portaaviones USS Nimitz con su hermana Karina y el ministro de Relaciones Exteriores, Pablo Quirno (ex de JPMorgan). El embajador estadounidense presente celebró «una nueva era de profundo acercamiento estratégico».

Es comprensible que el FMI no quiera denunciar a la persona tan útil como lavador de dinero. Sin embargo, en Europa, el sector bancario privado tiene una opinión diferente y sus propias listas de sanciones. Cualquier persona que desee ser cliente del Deutsche Bank, por ejemplo, y que resida en Argentina, es informada de que Argentina es un país de alto riesgo y que no es bienvenida como nuevo cliente.

La Comisión Europea no suele ser mezquina a la hora de imponer sanciones, especialmente cuando las empresas hacen negocios con Rusia o cuando los periodistas supuestamente difunden «narrativas rusas».

La Comisión Europea, mediante el Reglamento Delegado (UE) 2016/1675, del 14 de julio de 2016, identificó terceros países que presentan un alto riesgo de blanqueo de capitales y financiación del terrorismo. Su Grupo de Acción Financiera Internacional (GAFI) publicó una lista de países sometidos a un escrutinio reforzado (la «lista gris»), que se actualiza periódicamente. Esta lista del GAFI contiene cuatro categorías de países de alto riesgo, entre los que se incluyen Rusia y Bolivia[1].

Por razones inexplicables, Argentina no figura en esta lista, a pesar de que existen muchos motivos para su presencia, entre ellos, las leyes contra el blanqueo de capitales del presidente Milei. En las elecciones provinciales del pasado octubre, su principal candidato por Buenos Aires fue José Luis Espert. Poco antes de las elecciones se supo que había sido financiado durante mucho tiempo por el narcotraficante Fred Machado, quien también le había proporcionado los aviones para la campaña. Machado fue extraditado a Estados Unidos y se declaró culpable de lavado de dinero y fraude. Sin embargo, Milei apoya a su amigo, calificándolo de «víctima de una vil campaña mediática».

El dinero negro repatriado no ha impulsado la economía nacional. Desde que Milei asumió el cargo hace dos años y medio, 24.437 empresas han quebrado; la economía no se encontraba en tan mal estado ni siquiera después del confinamiento de siete meses durante la pandemia de COVID-19. Solo las industrias minera y petrolera siguen recibiendo fondos, pero únicamente las empresas extranjeras se benefician de ello.

* Nació en Stuttgart, Alemania, y se doctoró en Berlín. En 1985 se radicó en Montevideo y desde 2002 vive en Buenos Aires. Periodista de investigación con varios libros publicados en Alemania y la Argentina, trabaja para medios de todo el mundo, especialmente en lengua alemana. Entre sus libros podemos mencionar: «Los expedientes Eichmann. Los archivos desclasificados que revelan su relación con el sionismo, la Guerra Fría, la bomba atómica y el engaño sobre su secuestro en la Argentina».

Cita

[1] Banking Industry 2026. Reportlinker.com, https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Rundschreiben/2026/rs_03_26_hochrisikostaaten_gw.html?nn=156690

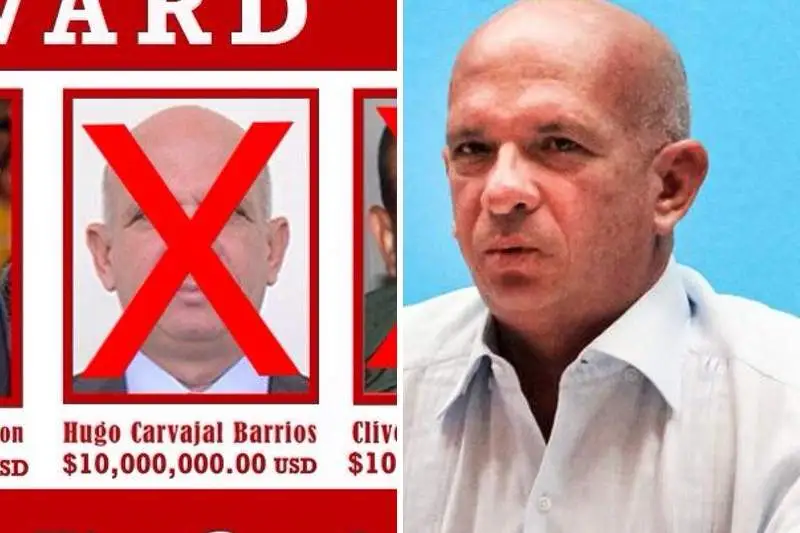

La captura del fugitivo Hugo Carvajal (conocido como El Pollo) hace que el presidente venezolano, Nicolás Maduro, entre en pánico.

La Policía Nacional española atrapó a “El Pollo” de Hugo Chávez (el fallecido presidente de Venezuela), el pasado jueves 9 de septiembre en Madrid, durante una acción combinada en colaboración con la DEA, la Agencia Antidrogas de Estados Unidos.

La noticia de la detención de Hugo Carvajal pasó casi desapercibida en la prensa internacional, a pesar de que este evento es uno de los grandes éxitos internacionales de la agencia federal de drogas y del Departamento de Justicia de Estados Unidos.

“El Pollo” Carvajal era buscado por Estados Unidos por cargos de violaciones a derechos humanos, crímenes de lesa humanidad, narcotráfico, lavado de dinero y colaboración con las Fuerzas Armadas Revolucionarias de Colombia (FARC) con el objetivo de introducir drogas en territorio estadounidense. El gobierno de Estados Unidos había emitido una orden de arresto internacional contra él y ofreció una recompensa de 10 millones de dólares a cualquiera que proporcionara información útil para su captura.

Fuente: Twitter

En este sentido, es muy interesante el análisis realizado por Johan Obdola, de la Global Organization for Security and Intelligence – IOSI, y los operadores de Hagana Consulting, dos empresas internacionales especialmente conocidas y especializadas en análisis de inteligencia y gestión de seguridad. Así se ha esbozado el camino que llevó a la captura de Hugo Carvajal y su posible extradición a Estados Unidos (se espera la luz verde del poder judicial español), y al complejo de acontecimientos relacionados con Venezuela y su máximo líder Nicolás Maduro.

Hugo Armando Carvajal Barrios fue durante ocho años, hasta 2019, jefe de la Dirección de Inteligencia Militar de Venezuela, bajo las presidencias de Hugo Chávez primero y Nicolás Maduro después. Pronto, sin embargo, entró en conflicto con el dictador Maduro y se alejó definitivamente del “chavismo”, el movimiento homónimo fundado por el presidente venezolano y líder de la revolución bolivariana Hugo Chávez, cuya acción e ideología política se basa en el socialismo democrático y antiimperialista.

Tras la reciente crisis política, económica y social en Venezuela, “El Pollo” Carvajal se había acercado a las ideas de Juan Guaidó, un opositor político y enemigo acérrimo de Maduro. En esa ocasión incluso escribió una carta abierta a Nicolás Maduro, pidiéndole que asumiera toda la responsabilidad por la crisis social y económica que galopaba en el país, atenazado como estaba por la falta de alimentos y medicinas, y rogando al líder chavista que permitiera el ingreso a Venezuela de la ayuda humanitaria estacionada en Cúcuta.

Guaidó fue elegido en enero de 2019 como presidente de la Asamblea Nacional y luego se proclamó presidente pro tempore de Venezuela, antes de que Maduro asumiera el cargo por segunda vez respaldado por Irán, Rusia, Turquía, China y la Liga Árabe. En marzo del mismo año, Guaidó fue destituido durante el segundo gobierno de Maduro del cargo de presidente de la Asamblea Nacional y por 15 años de cualquier cargo público.

Fue entonces cuando Hugo Carvajal huyó de Venezuela y se le perdió el rastro, muy probablemente escondiéndose en los últimos años entre Marruecos, Portugal y España y solicitando asilo en el país ibérico.

En la lista de multi-investigados por Estados Unidos también se incluyó a Diosdado Cabello, el número dos del chavismo en Venezuela, así como al propio líder venezolano, Nicolás Maduro, se busca con las mismas acusaciones.

Fuente: Small War Journal

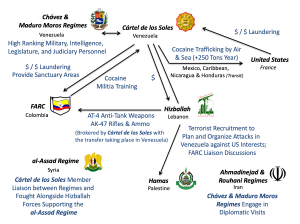

Hugo Carvajal también está acusado de formar parte, junto con Maduro, Cabello y otros, del notorio “Cartel de los soles”, una organización criminal, integrada por una red de altos funcionarios de la Guardia Nacional Pretoriana Bolivariana (GNB), dedicada al tráfico internacional de armas y drogas, así como a actividades ilícitas relacionadas con productos derivados del petróleo, también conocida por haber tenido vínculos con las organizaciones terroristas de las FARC, de Hezbolá y Hamas. Se dice que el “Cartel de los Soles” ha sido particularmente activo en el reclutamiento de terroristas de Hezbolá y Hamas para ser entrenados en Venezuela con el fin de planificar y organizar ataques contra los intereses de Estados Unidos. También en esto está involucrado Hugo Carvajal y está al tanto de todos los detalles relacionados con el suministro ilícito de gasolina y combustible a grupos terroristas de Medio Oriente, así como la emisión de pasaportes diplomáticos venezolanos que han permitido a sus líderes moverse libremente en todo el mundo.

Los afiliados de la organización (por ejemplo, Alex Saab, Adel El Zabayar, etc.) también habían actuado como intermediarios entre el gobierno venezolano y el presidente sirio Bashar al-Assad, así como con los regímenes iraníes de Ahmadinejad y Rouhani.

En 2014 habían recibido de sus socios en Medio Oriente, a cambio de cocaína, una carga de armas (principalmente lanzacohetes, fusiles de asalto AK-103 y diversas municiones), llegadas al aeropuerto de Maiquetía en Caracas en un avión de carga desde el Líbano, armas que estaban destinadas a los militantes revolucionarios de las FARC.

Según un informe de la DEA estadounidense, los cargamentos de droga desde Venezuela a Estados Unidos y Europa incluso se han cuadruplicado en la última década, tanto que se exportan alrededor de 269 toneladas desde Sudamérica al año, el 17% de toda la cocaína mundial.

Del comercio internacional de drogas desde Venezuela recordamos algunos de los episodios más llamativos en los que también estuvo involucrado Hugo Carvajal. Por ejemplo, la de París, cuando un vuelo de Air France estaba literalmente lleno de drogas; la policía fronteriza francesa no podía creer lo que veían sus ojos mientras cientos de maletas que contenían cocaína eran descargadas por la compañía aérea. Un incidente similar ocurrió en México, donde se encontraron 128 maletas abarrotadas con 5,6 toneladas de cocaína en un avión DC-9 procedente de Caracas 128 valijas con 5,6 toneladas de cocaína.

El Cártel de los Soles también está acusado de haber cometido excelentes asesinatos, entre ellos: el periodista Mauro Marcano, asesinado al salir de casa; Eudo González Polanco, líder del cártel de la Guajira, asesinado en Bejuma; Wilber “Jabón” Varela, del cártel del Norte del Valle, asesinado junto con sus guardaespaldas en un hotel del estado Mérida.

Fuente: efectococuyo.com

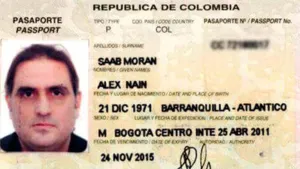

Washington también está convencido de que El Pollo Carvajal está vinculado a las actividades de “lavado de dinero” del régimen venezolano y está al tanto de sus cuentas en el exterior por donde fluye el dinero relacionado con la corrupción del país, y esto es lo que lo vincularía a Alex Saab.

Alex Nain Saab Morán es un empresario colombiano de origen libanés, buscado por Estados Unidos porque se le acusa de haber realizado una mega operación de lavado de dinero por contratos estipulados con Venezuela por valor de más de 350 millones de dólares, y de asociación criminal, enriquecimiento ilícito, exportaciones e importaciones ficticias y fraude agravado por hechos relacionados con su empresa Shatex. También es considerado un peón clave del régimen de Maduro y, según la DEA, podría desentrañar los acuerdos secretos que vinculan al país sudamericano con Irán, Turquía y Rusia. Saab está actualmente detenido en Cabo Verde, donde su avión hizo escala el 12 de junio de 2020 mientras se dirigía de Irán a Venezuela. Fue detenido por la policía local sobre la base de una “notificación roja” de Interpol, porque era buscado por Estados Unidos que pidió su extradición inmediata, confirmada pronto -contra toda la resistencia de Rusia, Irán, Venezuela y diversas instituciones internacionales- por el Tribunal Constitucional de Cabo Verde el 8 de septiembre de 2021.

Las extradiciones de Hugo Carvajal y Alex Saab a Estados Unidos representarían, por tanto, un golpe para Nicolás Maduro, pues sus posibles revelaciones a investigadores estadounidenses podrían sacudir al régimen del líder venezolano.

Fuente: elperiodicodemonagas.com.ve

Volviendo a la atrevida captura de El Pollo Carvajal en Madrid, aún quedarían muchas preguntas por resolver, una de ellas es ¿cómo desapareció en el aire un buscado internacional, mientras residía —al parecer— hasta hoy, en la turbulenta capital española?

Carvajal afirmó que cambiaba de refugio cada tres meses donde llevaba una vida de jubilado, sin salir ni mirar por la ventana y siempre protegido por personas de confianza. En su casa se encontraron pelucas, barbas y bigotes falsos, así como una docena de pasaportes falsos y se cree que incluso se sometió a una cirugía plástica para hacer cambios en su fisonomía.

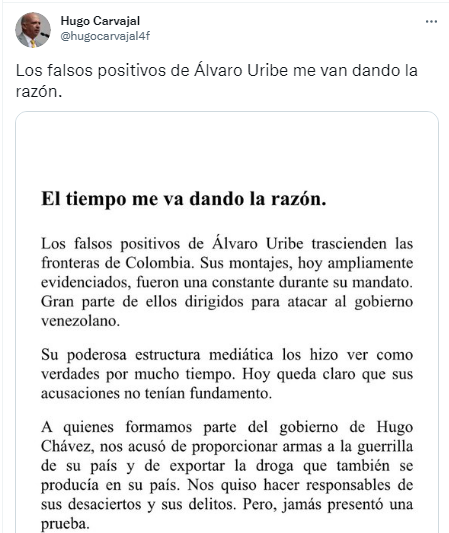

Vivía con un venezolano de 30 años en un lujoso y tranquilo apartamento a las afueras de Madrid, en la calle Torrelaguna, en el número 123. Fuentes de la policía española dicen que el arresto se produjo pocos días después de que el ex jefe de inteligencia militar venezolano reactivara imprudentemente su cuenta de Twitter. Y es precisamente un mensaje de su relato el que permitió a los investigadores rastrear la ubicación de su guarida. “…Los falsos positivos de Alvaro Uribe me van dando la razón…” Carvajal escribió en Twitter, sin pensar en lo más mínimo que las Unidades de Intervención Policial Española (UIP), en colaboración con la DEA estadounidense, intervendrían poco después para detenerlo.

Fuente: twitter

Hugo Carvajal ya había sido detenido por primera vez en abril de 2019, cuando llegó a la capital española por entrar en el país ibérico con un pasaporte falso. En esa coyuntura, la Audiencia Nacional española rechazó la solicitud de extradición de Estados Unidos y lo liberó porque se creía que el objetivo de Washington era exclusivamente político, con la intención de extraer información sobre el régimen venezolano. Meses después, sin embargo, el plenario de la Sala de la Corte confirmó la extradición de Carvajal, pero ya había huido.

Pero al parecer la trama se espesa, porque justo en estos días nos enteramos por el diario español “El Mundo” de que la tercera sección penal de la Audiencia Nacional ha vuelto a suspender provisionalmente la entrega de “El Pollo” Carvajal a Estados Unidos, parece estar a la espera de que se resuelva la anterior solicitud de asilo que el ex jefe de la contrainteligencia venezolana hizo a su llegada a España.

¿Cómo terminará? ¿Será el tan buscado internacional pronto llevado ante la justicia y juzgado por los cargos que han sido emitidos por los Estados Unidos en su contra? ¿Qué revelaciones trascendentales sobre el “Cartel de los Soles” y los vínculos de las FARC y el ELN con el régimen venezolano, así como con los grupos terroristas de Hezbolá y Hamas, El Pollo podrá dar a conocer a los investigadores estadounidenses?

Y por último, ¿qué políticos españoles cercanos a Venezuela lo han protegido hasta ahora y pueden haber estado involucrados en su increíble fuga en el país ibérico?

Una reflexión final está diligentemente dedicada al papel cada vez mayor de las agencias de inteligencia privadas.

Las actividades, a menudo llevadas a cabo en plena sinergia entre diferentes realidades unidas por las mismas intenciones de seguridad global, han demostrado ser cada vez más decisivas en la contribución info-investigativa adecuada para hacer posibles las operaciones de la Policía o de las diversas Inteligencias del Estado.

Sería conveniente reevaluar el papel de estas entidades también en vista del delicado momento de tensiones internacionales que estamos atravesando. Justo en los últimos días hemos vuelto a hablar de la Policía Europea y la agencia de inteligencia, sin considerar que ya dentro de cada país la falta de colaboración, la envidia, los celos y la absoluta falta de un intercambio real y honesto de información entre las distintas fuerzas de seguridad representan la ausencia de bases sólidas para extender sinergias más allá de las fronteras nacionales.

* Licenciatura en sociología, Facultad de Ciencias Políticas de la Universidad de Bolonia. Especialista en Seguridad, Geopolítica y Defensa.

Cuando hablamos de “lavado de dinero” podemos decir que, al parecer, tuvo su origen en la práctica delictual de diversos grupos de la mafia, quienes en la década de los años veinte, en Estados Unidos de Norteamérica, utilizaban los comercios de lavanderías de ropa como fachadas para la realización de sus actividades ilícitas.

De ese modo, estos delincuentes adquirían estos establecimientos con el objeto de otorgarle una apariencia legítima al dinero obtenido mediante las prácticas criminales que llevaban a cabo, declaraban que sus activos ilegales, provenían del funcionamiento legal de sus comercios de lavandería, logrando así en aquella época, “lavar” su dinero e introducirlo al circuito económico como legal.

Aun cuando algunos dicen que lo narrado es un mito, por cuanto es casi imposible conseguir comprobarlo en forma fehaciente y para esa época no existían restricciones ni regulaciones punitivas de lavado de activos, de cualquier forma y más allá de la discusión del origen del término “Lavado de dinero”, recién para el año 1986, se transformó en un tipo penal, tanto en los Estados Unidos como en el Reino Unido, países pioneros en criminalizarlo.

La internacionalización del delito tuvo lugar en el año 1988, con la firma de la denominada Convención de Viena contra las drogas. Es que, en los años 80, las estructuras u organizaciones criminales de escala internacional, inicialmente dedicadas al narcotráfico, perturbaron el orden institucional de algunos países, tanto en las fuerzas de seguridad, como sus sistemas económicos, de justicia y de gobierno.

Citemos como ejemplo, lo ocurrido en esa época en la República de Colombia, donde los principales cárteles de Medellín, Cali y Del Valle; lograron un poder económico tal, que corrompían voluntades políticas, judiciales, policiales, civiles, creando inclusive fuerzas propias de seguridad y ataques que pusieron en riesgo al propio país.

La denominada “Comunidad Internacional” debió responder a estas organizaciones delictivas que traficaban a través de las fronteras, mediante la creación de numerosos instrumentos supranacionales para su prevención y lucha, el que se llevó a cabo mediante un proceso progresivo de estandarización.

Se destacan en este aspecto además de la Convención de Viena de 1988, contra el tráfico ilícito de drogas, estupefacientes y sustancias psicotrópicas, el Consejo de Europa y la Unión Europea, ya que los países que la integraban comenzaron a analizar los aspectos penales del abuso y tráfico de drogas que culminó en 1990 con el Convenio sobre blanqueo, investigación embargo y decomiso del producto del delito en Estrasburgo, Francia.

Cabe mencionar asimismo al Grupo de Acción Financiera Internacional (GAFI), creado en 1989 por los países integrantes del G-7 —que estableció 40 recomendaciones estándares internacionales para combatir el lavado de activos y el financiamiento del terrorismo—, como así también el reglamento modelo sobre el control de lavado de la Comisión de OEA de 1992, la Convención de Palermo del año 2000 y a escala regional, en América del Sur, podemos citar al Gafisud.

De todas estas convenciones emerge la idea de realizar acciones tendientes al recupero del producto del delito, pues de esa forma se desmantelan los incentivos de quien delinque. Se destaca que fue la Convención de Palermo la que amplió la cantidad de delitos precedentes al lavado, ya que antes se limitaba al narcotráfico, a la vez que establece la responsabilidad de las personas jurídicas y criminaliza el autolavado.

Es el GAFI, como ente hacedor de políticas, como se ha mencionado, el que diseña estándares internacionales para promover la implementación de medidas operativas y legales contra el lavado de dinero, ahora llamado lavado de activos. La Organización de Estados Americanos (OEA), basada en estas políticas, insta a crear un régimen preventivo de lavado de activos, reclamando la creación de una Unidad de Inteligencia Financiera (UIF), para recopilación, análisis e intercambio de información sobre la materia e informar operaciones sospechosas.

La Argentina se fue adaptando al cambio establecido por los estándares internacionales, atravesando el proceso de criminalización del lavado de activos a través de diversas etapas donde sucesivamente fue variando su ámbito de tutela.

La etapa inicial comenzó en el año 1989 cuando se sancionó la ley 23.737 de estupefacientes y psicotrópicos, donde el bien jurídico protegido es la “salud pública”; recordemos que la Convención de Viena fijó estándares en materia de lucha contra el narcotráfico, dado que el lavado de activos solo era concebido como un ilícito penal exclusivamente ligado al narcotráfico.

Párrafo aparte merece la incorporación que efectuara la citada ley de nuevos institutos al procedimiento penal, como la figura del agente encubierto, entrega vigilada, el arrepentido, prórroga de jurisdicción; todos ellos tendientes a lograr avances en la lucha contra el narcotráfico.

Como segunda etapa, en el año 2000 se derogó el art. 25 de la ley 23.737, reformulándose por completo la figura del lavado, que pasó a ser criminalizada en el art. 278 del Código Penal como una forma especial de encubrimiento, situado dentro de los delitos contra la administración pública, conforme lo estipulado mediante la sanción de la ley 25.246.

Esta es una reforma trascendental, pues significó la “desnarcotización” para el origen del lavado, ya que ahora se admitía como precedente a todos los delitos del sistema penal. Según la doctrina imperante, los bienes jurídicos tutelados por dicho delito eran la administración pública en general y la administración de justicia en particular.

Un tercer momento de criminalización del lavado, lo vemos con la sanción de la ley 26.683 del año 2011, la que adecuó el tipo penal de lavado de activos a los estándares internacionales fijados en el tema, desvinculó al lavado de activos de la figura de encubrimiento, se reformuló su configuración típica permitiendo reprimir el “autolavado”, también se instituyó la responsabilidad penal de las personas jurídicas y el decomiso sin necesidad de condena previa (solo en algunos casos) en materia de lavado de activos. Así se creó un nuevo título de delitos en el Código Penal argentino, denominado Delitos Contra el Orden Económico y Financiero, quedando estos bienes jurídicos bajo su órbita penal de protección. Cuando se salvaguardan en forma simultanea dos o más valores jurídicos, se suele identificar al delito como pluriofensivo o multiofensivo, en contraposición con aquellos que protegen un único bien jurídico uni-ofensivo.

A los efectos de mejor claridad reproduciremos los artículos 303 y 304 del Código Penal Argentinos plenamente vigentes en la actualidad:

Artículo303.

“1) Será reprimido con prisión de tres (3) a diez (10) años y multa de dos (2) a diez (10) veces del monto de la operación, el que convirtiere, transfiriere, administrare, vendiere, gravare, disimulare o de cualquier otro modo pusiere en circulación en el mercado, bienes provenientes de un ilícito penal, con la consecuencia posible de que el origen de los bienes originarios o los subrogantes adquieran la apariencia de un origen lícito, y siempre que su valor supere la suma de pesos trescientos mil ($ 300.000), sea en un solo acto o por la reiteración de hechos diversos vinculados entre sí.

2) La pena prevista en el inciso 1 será aumentada en un tercio del máximo y en la mitad del mínimo, en los siguientes casos:

a) Cuando el autor realizare el hecho con habitualidad o como miembro de una asociación o banda formada para la comisión continuada de hechos de esta naturaleza;

b) Cuando el autor fuera funcionario público que hubiera cometido el hecho en ejercicio u ocasión de sus funciones. En este caso, sufrirá además pena de inhabilitación especial de tres (3) a diez (10) años. La misma pena sufrirá el que hubiere actuado en ejercicio de una profesión u oficio que requirieran habilitación especial.

3) El que recibiere dinero u otros bienes provenientes de un ilícito penal, con el fin de hacerlos aplicar en una operación de las previstas en el inciso 1, que les dé la apariencia posible de un origen lícito, será reprimido con la pena de prisión de seis (6) meses a tres (3) años.

4) Si el valor de los bienes no superare la suma indicada en el inciso 1, el autor será reprimido con la pena de prisión de seis (6) meses a tres (3) años.

5) Las disposiciones de este artículo regirán aun cuando el ilícito penal precedente hubiera sido cometido fuera del ámbito de aplicación espacial de este Código, en tanto el hecho que lo tipificara también hubiera estado sancionado con pena en el lugar de su comisión.

(Artículo incorporado por art. 5º de la ley N° 26 683 B.O. 21/06/2011)

Artículo304.

“Cuando los hechos delictivos previstos en el artículo precedente hubieren sido realizados en nombre, o con la intervención, o en beneficio de una persona de existencia ideal, se impondrán a la entidad las siguientes sanciones conjunta o alternativamente:

Multa de dos (2) a diez (10) veces el valor de los bienes objeto del delito.

Suspensión total o parcial de actividades, que en ningún caso podrá exceder de diez (10) años.

Suspensión para participar en concursos o licitaciones estatales de obras o servicios públicos o en cualquier otra actividad vinculada con el Estado, que en ningún caso podrá exceder de diez (10) años.

Cancelación de la personería cuando hubiese sido creada al solo efecto de la comisión del delito, o esos actos constituyan la principal actividad de la entidad.

Pérdida o suspensión de los beneficios estatales que tuviere.

Publicación de un extracto de la sentencia condenatoria a costa de la persona jurídica.

Para graduar estas sanciones, los jueces tendrán en cuenta el incumplimiento de reglas y procedimientos internos, la omisión de vigilancia sobre la actividad de los autores y partícipes, la extensión del daño causado, el monto de dinero involucrado en la comisión del delito, el tamaño, la naturaleza y la capacidad económica de la persona jurídica.

Cuando fuere indispensable mantener la continuidad operativa de la entidad, o de una obra, o de un servicio en particular, no serán aplicables las sanciones previstas por el inciso 2 y el inciso 4.”

Debemos puntualizar que se trata de un delito de resultado de peligro, de modo que, para tenerlo por configurado, no hace falta que los bienes hayan adquirido efectivamente apariencia de origen lícito; basta con que haya existido un peligro concreto de que ello sucederá.

Al respecto, nótese que la propia norma así lo explicita al indicar “con la consecuencia posible”, lo que permite colegir que, siendo las acciones idóneas para lograr el fin propuesto, el delito estará consumado.

Por otro lado, y sobre el conocimiento o bien la sospecha por parte del autor o partícipe del delito de blanqueo de dinero, del origen ilícito del capital, sentenció la Cámara Nacional de Casación Penal en los autos «ORENTRAJCH», que «(…) (no es necesario) que el autor o quienes participan en un proceso de lavado, tengan la concreta finalidad de darle a los bienes una apariencia de licitud; basta con que el autor sepa que con su acción puede ser que los bienes ilícitos adquieran aquel carácter (…)» y agrega que «(…) se ha sostenido que el conocimiento de la procedencia ilícita de los bienes por parte del sujeto activo, no implica que este debe ‘…saber a ciencia cierta cuál fue la concreta figura cometida, ni las circunstancias específicas de orden jurídico concurrentes sobre el caso…’ (…)».

Se trata, como vemos, de un delito doloso, pero que admite la posibilidad de un obrar con dolo eventual. De tal modo, no es requisito la demostración acabada del conocimiento por parte del sujeto activo en torno a la ilegal procedencia del dinero que se está blanqueando, sino que resultará suficiente acreditar, a partir de las particularidades del caso, que debió sospechar de la ilicitud de ese capital.

Nótese, además, que la letra del código indica al referirse como elementos prohibidos de ingresar en el sistema económico legal, a los bienes provenientes de un “ilícito penal”, no haciendo referencia a la ocurrencia de un delito propiamente dicho.

Hasta aquí nos hemos referido a los aspectos legales y a las implicancias jurídico penales que pueden aplicarse al sujeto que cometa el delito de lavado de activos o lavado de dinero, pero ¿cómo se realizan en la actualidad las distintas operaciones de lavado? Es de público y notorio que existen causas penales en proceso donde se imputa, en estos momentos, a diversas personas el delito. La procedencia de los fondos; tradicionalmente provenían del narcotráfico, pero ahora están más vinculados a la corrupción (como los sobreprecios en la obra pública) y la evasión.

Las modalidades más utilizadas para el blanqueo fueron siempre más o menos las mismas, de acuerdo con el Grupo de Acción Financiera (GAFI): a través de estructuras societarias “pantalla” (compañías, fideicomisos, etcétera) y los llamados “sistemas informales de transferencia de valores”, más conocidos como “cuevas financieras”.

Pero hagamos una breve descripción de los procedimientos más usuales del “Lavado de Activos” en nuestro país. Como decíamos, la mayor forma de blanquear dinero en Argentina es enviar los fondos a sociedades “pantalla” en paraísos fiscales, desde donde suelen derivarse a lugares con alto secreto bancario, como las islas Seychelles.

Sociedades o corporaciones que casi nunca están a nombre del verdadero titular y desarrollan pocas o ninguna de las actividades que oficialmente dicen, sino que aparentan hacerlas y presentan como ingresos legales a la plata en negro. Hasta que los fondos llegan al destino final en un “paraíso bancario” como Antillas Neerlandesas (Curazao, y San Martín) pertenecientes a los Países Bajos, por ejemplo.

Estas sociedades, en conjunto con otras u otros intermediarios, pueden hacer sucesivas operaciones financieras para dificultar el rastreo del origen del dinero, por ejemplo, transferencias entre bancos, cambios de moneda, compra de bienes físicos de gran valor (yates, casas, autos) o financieros (cheques, acciones, bonos, Bitcoin), entre otras. Lo único que cambia en el esquema de usar sociedades “pantalla” en el país es la forma de mandar la plata al exterior: puede hacerse a través de entidades financieras legales o de cuevas ilegales.

Para hacer esto, las cuevas suelen utilizar una operación llamada “dólar cable”, por la que cobran una tasa del 7% al 10%, usando la plata de otra persona en el exterior que quiera “entrar” dinero al país para abrir la cuenta afuera, y los fondos de quien quiere “salir” para ingresar los billetes del otro. Una vez afuera, el dinero sigue el mismo circuito que con la anterior forma; va a sociedades “pantalla”, que muchas veces las cuevas se encargan de abrir, y de ahí sigue hacia otro destino, como paraísos fiscales o “bancarios”.

Además de este servicio, las cuevas ofrecen otras modalidades para lavar dinero, como comprar cheques, con una comisión del 2,5%, a empresas que tienen una parte de su facturación en negro. Y también suelen hacer operaciones de “contado con liqui”, comprando bonos en pesos con fondos negros que luego venden en dólares en el extranjero, fuera del alcance del fisco.

Otra modalidad bastante usada en el lavado es la sobrefacturación de importaciones y exportaciones, o la llamada “doble facturación”, a través de la que se “pasa” dinero negro sobrevaluando operaciones comerciales con el exterior. La maniobra tiene el plus de que, en tiempos de cepo cambiario, puede conseguirse autorización del Banco Central para enviar valiosos dólares afuera.

Una variante que va perdiendo vigencia, pero que debemos mencionar, son los llamados “auto-préstamos”, mediante los cuales una empresa constituye una sociedad en el exterior, supuestamente sin vinculación a ella, para girarle dinero por supuestas deudas. También puede darse que dos empresas del mismo grupo se manden fondos “inflados” entre sí, por ejemplo, de una subsidiaria a una matriz.

A todas estas prácticas hay además que sumar en la actualidad el uso del Bitcoin y de las criptomonedas para lavar dinero. Autoridades gubernamentales, representantes de instituciones financieras y voceros de empresas argumentan que las criptomonedas, “sin fronteras, sin autoridad central, sin control ni censura y que permiten el anonimato, son un vehículo ideal para actividades delictivas, especialmente para el blanqueo de capitales”. También usan a ONG de discapacidad.

Tendríamos que preguntarnos por qué por si solas tienen más capital y poder y cantidad de sedes que fábricas de productos y servicios reales.

Pero, así como los mafiosos de antaño utilizaban “lavanderías” los delincuentes organizados de hoy, “blanquean” sus dineros ilícitos en la “producciones de espectáculos” y en la “edición de publicaciones” y “libros” virtuales o impresos, como sería el caso de afamados políticos en estos últimos años con dineros provenientes de la corrupción. En este sentido es particularmente llamativa la gran proliferacion literaria de políticos y de otras personalidades.

Pareciera como que se produjera lo que algún amigo nos refirió como “síndrome Borges” a muchos se les da por “escribir” libros de un éxito asombroso, incluso se venden antes de su presentación pública, debemos decir que, desde las épocas de los grandes escritores, el abultar cifras de ventas de libros, impresos o virtuales, también se utilizó para encubrir dineros ilícitos.

Del mismo modo, “recitales” o “eventos deportivos” fueron también muy utilizados a escala mundial, de los que figuras de relevancia fueron sospechosas de estar comprometidas en esas actividades; tampoco se debe dejar de mencionar en este accionar a los “pases de futbolistas” y todo el negocio relacionado a ese deporte que, puntualmente, tiene implicados a dirigentes de la misma FIFA.

* Jurista USAL con especialización en derecho internacional público y derecho penal. Politólogo y asesor. Docente universitario.

Aviador, piloto de aviones y helicópteros. Estudioso de la estrategia global y conflictos.