Iris Speroni*

Cómo deshacer la bomba de LELIQs sin que nos explote en la cara. El resultado a obtener será acabar con la inflación.

La pretensión de este artículo es derribar un par de mitos que circulan por la radio, TV y prensa escrita respecto a la inflación, las LELIQs y el déficit público.

Desarrollaré puntos que comencé a tratar en MIS PESOS, TUS PESOS, NUESTROS PESOS.

-

- Uno de los mitos es que no hay forma de deshacer la gigantesca bola de nieve que son las LELIQs. Si lo hacemos, estallará el universo; nos vamos a morir todos; catástrofe. Consecuencia de esa premisa falsa: nadie desarma las Leliqs —que perviven desde el segundo mandato de Cristina Fernández— con la pseudoesperanza de dejar el problema al próximo mandatario. Falso, se puede desarmar aquí y ahora.

-

- El segundo de los mitos es que el culpable de la inflación es el gasto público. Según esta premisa, el estado gasta más de lo que puede, y por eso: 1. el BCRA se ve obligado a emitir para financiar el gasto público; 2. el estado se ve obligado a endeudarse para financiar el gasto público. La consecuencia de este argumento es que la inflación y la deuda pública son el resultado del excesivo gasto. Falso: gastan mucho porque quieren. Hay inflación porque quieren. Endeudan al país porque ése – y no otro – es el objetivo político de todos ellos.

Empiezo por el mito 2, ¿por qué emite el BCRA?; dejo lo mejor para el final: ¿cómo deshacer la bola de nieve de Leliqs y otros?

El destinatario de la emisión

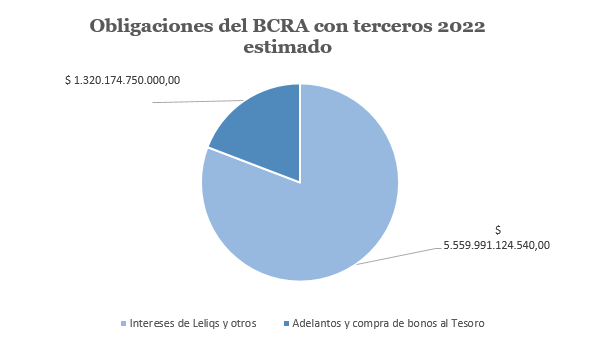

«En el acumulado de 2022, el financiamiento neto mediante AT totalizó $620.051 millones (0,8% del PIB), en tanto que la emisión neta de letras del Tesoro suscriptas por el BCRA sumó USD3.995 millones (0,8% del PIB)».

Según la Oficina de Presupuesto del Congreso (OPC), durante todo el 2022 el BCRA financió a la Nación en $ 620.051 millones en forma de adelantos y además subscribió bonos del tesoro emitidos en dólares por U$D 3.995 millones. A tipo de cambio BNA del 31/12/2022 (175,25 $/U$D) equivale a $ 700.123.750.000. Ambos conceptos suman: $ 1.320.174.750.000. A estos números faltan los dividendos del BCRA girados al Tesoro Nacional. Sabremos el monto cierto de estas tres cifras cuando el BCRA publique su balance anual.

¿Cuánto pagó el BCRA de intereses de LELIQs a los bancos? Bueno, también necesitamos los números definitivos. Haré una aproximación.

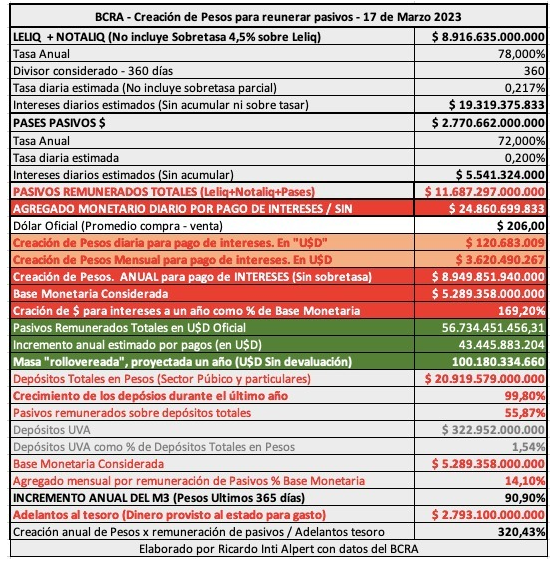

Al 17 de marzo de 2023 el BCRA debía en concepto de LELIQs más otros papeles remunerados, la suma de 11.687.297.000.000 pesos que devengan un interés diario de 24.860.699.533 pesos (*).

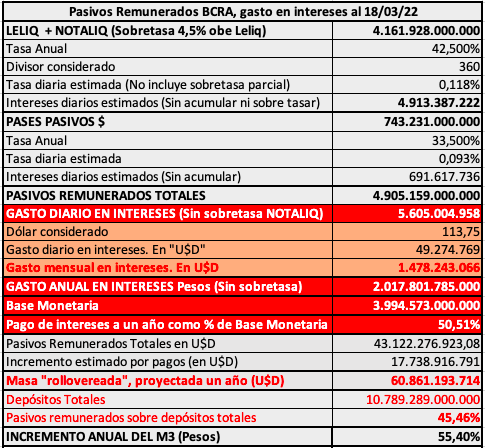

Los pagos a los bancos han sido crecientes durante el año (cada día se pagó más que el anterior). El punto medio entre el 18/03/2022 (**) y el 17/03/2023 es de 15.232.852.396 pesos (no es exacto). En 365 días se pagaron intereses de LELIQs y otros por $ 5.559.991.124.540.

En ese caso el Estado Nacional se lleva en un año el equivalente a lo que los bancos se llevan en 86 días. O lo que es lo mismo (365/86= 4,24), el BCRA le dio a los bancos cuatro veces más que al estado. De cada 5 pesos, le dio 1 al estado nacional.

Entonces, les pregunto, queridos lectores: ¿por qué emite el BCRA? ¿Para financiar al Estado o para financiar a los bancos?

El problema no es el gasto público [1], sino que el BCRA emite para darle dinero a los bancos mediante LELIQs, encajes remunerados y otros instrumentos.

Emisión monetaria del BCRA

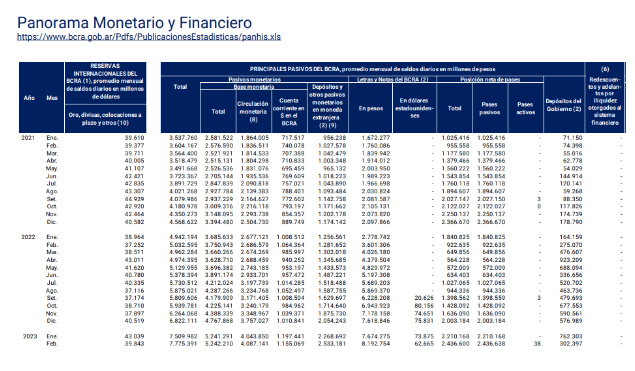

https://www.bcra.gob.ar/Pdfs/PublicacionesEstadisticas/panhis.xls

Como pueden ver en el cuadro, la circulación monetaria a febrero 2022 era de 2.686.579 millones de pesos y a febrero 2023 de 4.087.141 millones de pesos. Es un aumento de 1.400.562 millones de pesos, que exceden los $ 620.051 millones entregados al tesoro nacional; de hecho sólo el 44% de la emisión fue a manos del Estado.

Lo emitido no alcanza para pagar diariamente los intereses de Leliqs, por lo que semanalmente se capitalizan y hacen que la deuda se incremente.

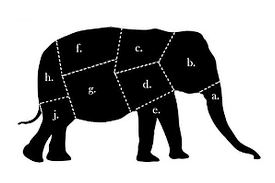

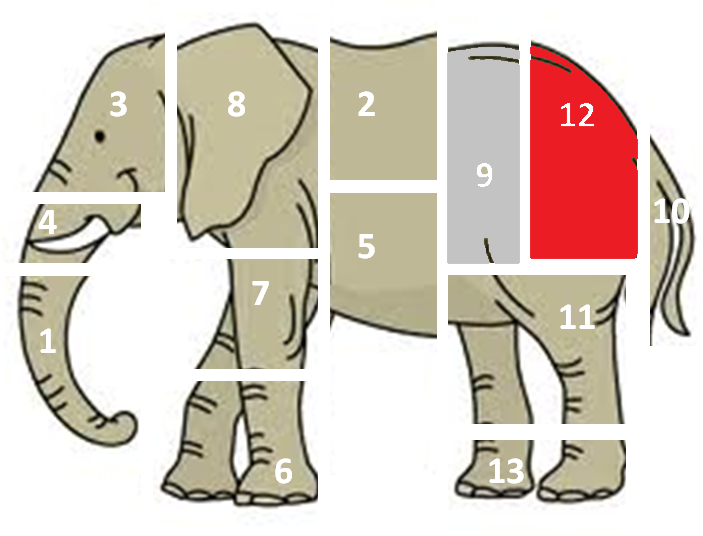

Los pedacitos del elefante

La razón que las autoridades monetarias aducen ante el público para mantener en permanente crecimiento el monto de Leliqs (ex Lebacs) es que si se deshace esta operatoria, todo ese dinero iría al dólar, el valor de la divisa se dispararía y los precios de la economía estallarían. Híperinflación, catástrofe, muerte. ¿Es verdad?

Veamos.

En primer lugar, en Argentina hay inflación con un precio de dólar controlado por el gobierno (que manipula tanto el oficial como el paralelo). El precio de la divisa ha crecido menos que la inflación y aun así ésta persiste. El precio de la divisa como razón de inflación es un argumento debilitado cuando no irrisorio.

Segundo punto: si mañana el estado devuelve todo el dinero de las Leliqs ¿iría ese dinero a comprar dólares? Si es así, ¿cuánto del total tendría ese destino? Acá es donde debemos cortar al elefante en pedacitos.

Ya dejé en claro que creo que el aumento del valor de la divisa no es el motor de la inflación. A mí no me preocupa que el dólar esté alto. Me preocupa/quiero: 1. que el Estado argentino no emita dinero y/o deuda; 2. que los impuestos sean razonables para no desfinanciar a las familias y empresas (para felicidad del Pueblo y para la grandeza de la Patria).

El estado mediante el BCRA debe Leliqs y otras obligaciones a los bancos. A su vez ese dinero los bancos se lo deben a alguien. ¿A quién?

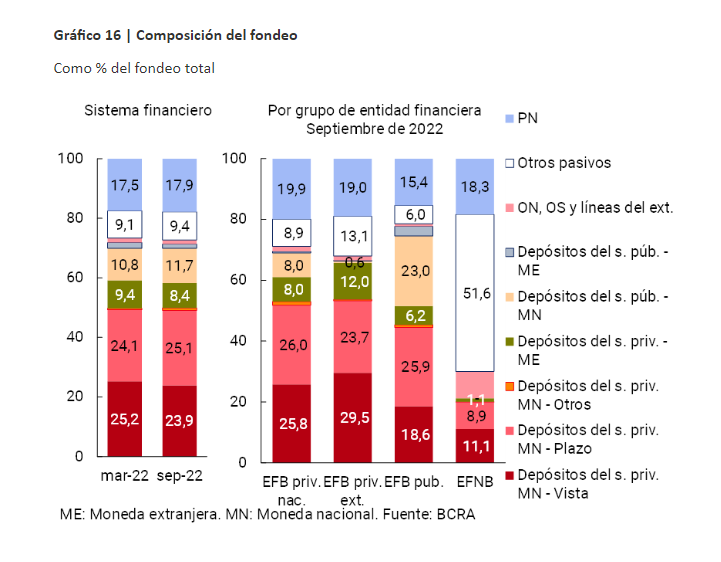

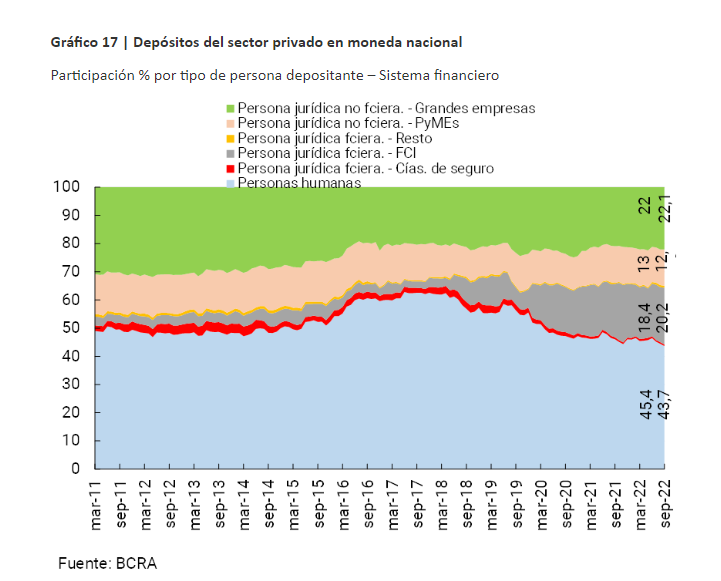

El BCRA emite un informe periódico denominado, Informe de Estabilidad Financiera. En el gráfico 16 de Informe de Estabilidad Financiera – Diciembre de 2022, con datos a septiembre del mismo año, publican el fondeo de los bancos. En criollo, a quién pertenece el dinero que los bancos tienen y luego prestan – o no – a terceros (Estado, familias, empresas). Afirma: «A septiembre casi la mitad del fondeo total correspondía a depósitos del sector privado en moneda nacional (49,9%)…».

¿Cómo se lee este cuadro? Segunda columna desde la izquierda con la leyenda “sep-22”.

-

- En rojo están los depósitos a la vista del sector privado. El 23,9% del origen del dinero que los bancos tienen proviene de los saldos en las cajas de ahorro (pagan 1% ó 2% interés anual) o de las cuentas corrientes (0% de interés) que depositan personas o empresas.

- El otro 25% – color coral o rosa fuerte (aclaro para los varones) —viene también de familias o empresas— pero sí pagan algún interés (plazos fijos).

- El 8,4% en verde está en moneda extranjera. No se puede ir a dólar, porque ya está en dólar.

- El 11,7% en color crema son depósitos en moneda nacional del sector público (estado nacional, provinciales, municipales, organismos estatales). Ese dinero se va a ir al dólar sí y sólo sí el estado así lo resuelve.

- Otros pasivos – Dios sabe.

- PN, color celeste por 17,9%. Es el dinero propiedad de los bancos. Ese dinero puede estar en pesos o divisas (hay regulaciones al respecto).

Voy a traducir esta larga explicación. De todo el dinero que los bancos reciben (“fondeo”), una parte se la prestan al estado (LELIQs y bonos del tesoro) y otra se la prestan a privados (financiación saldo tarjeta de crédito, compra de motos en cuotas, financiación de empresas para capital de trabajo o inversiones), cartera de inversiones (ONs y acciones que cotizan en bolsa).

Lo único que nos preocupa de todo esto ahora son las LELIQs. El 23,9% del fondeo viene de cuenta corriente y caja de ahorro de empresas y personas (rojo). Si se cancelaran las LELIQs y este dinero volviera a sus propietarios originales, ¿éstos comprarían dólares? En realidad no. Tienen los pesos disponibles porque los necesitan a la brevedad. El trabajador que va a comprar sus U$D 200 mensuales, ya los compró cuando cobró. El resto se queda en pesos porque lo necesita durante el mes. La empresa, el comercio, el consorcio de copropietarios que tiene dinero en cuenta corriente, es porque lo quiere tener en pesos para usarlo dentro del mes: (pago de sueldos, mercadería, proveedores, impuestos, servicios). Si hubiera querido comprar dólares, ya lo hubiera hecho.

Por lo tanto, diría, que el 23,9% (rojo) de las LELIQs, si se redimieran (si se pagaran en efectivo), no irían a dólares.

Depósitos a plazo del sector privado por 25,1% (rosa fuerte). Ése dinero sí puede ir al dólar si el BCRA mañana les pagara todos los pesos juntos. Es dinero a plazo, como inversión (probablemente para defenderse de la inflación). Ahora bien, las empresas tienen el dinero a plazo (o en Fondos Comunes de Inversión que a su vez invierten en plazos fijos) como forma de contrarrestar el impacto de la inflación en su capital de trabajo [2]. ¿Si el BCRA redimiera las LELIQs (si cancelara su deuda) en efectivo, cuánto de ese dinero iría a comprar divisas? Una parte sí, probablemente. Pero otra parte no, porque ese dinero tiene como destino pagar proveedores, impuestos y salarios; por lo que la empresa necesita esos pesos en algún momento entre mañana y los próximos 60 días. Si realmente fuera dinero atesorado (para pagar dividendos, por ejemplo), ya hubiera comprado dólares —o hubieran comprado futuros en ROFEX— y los tendría depositados en dólares en su cuenta corriente (8,4% del fondeo total – color verde). Con lo cual diría que sólo una fracción de ese monto de efectivo iría a comprar dólares. ¿Cuánto? No lo sé. Pero con un estudio de las obligaciones de pagos de las empresas (elegir las 20 más grandes del país), uno puede hacerse una idea de cuánto dinero iría a dólar y cuánto se usaría en pesos en el desenvolvimiento normal de las actividades familias y empresas. Supongamos que la mitad (es demasiado, pero con margen de seguridad), va a dólar.

Del resto de los ítems, excepto “otros”, por 9,4%, ninguno es un problema. Paso a justificar: 8,4% ya está en divisa. 11,7% pertenece al estado, por lo que el mismo estado dispone si va o no a dólar. 17,9% pertenece a los bancos y su destino está fuertemente regulado por el BCRA.

Por lo cual, de mi gigantesca bola de nieve de LELIQs mi problema se reduce a no saber qué puede pasar con “otros” por 9,4% y una porción de los depósitos a plazo fijo de personas y empresas. Supongamos la mitad de eso, 12,5%.

9,4%+12,5%= 21,9%. Mi enorme problema ya se redujo a un quinto del mismo; con amplias posibilidades de a su vez ser gestionarlo.

Señores, si no se quiere desarmar la bomba de LELIQs es simplemente porque no hay voluntad.

Una vuelta de tuerca más al “fondeo”

El gráfico 17 del informe del BCRA citado nos cuenta un poco quiénes son los privados que ponen su dinero en los bancos. El 44% son las familias (cuenta sueldo, jubilaciones, dinero personal, etc.). 12% son PyMes. 22% grandes empresas.

20% son FCI. En general éstos colocan gran parte de sus carteras en plazos fijos que a su vez van a LELIQs (el detalle está en poder tanto de la CNV como del BCRA). Es el refugio general para defenderse de la inflación, tanto para empresas como para las personas físicas. Es donde los particulares ponen la recaudación por facturación hasta el momento que haya que pagar sueldos o impuestos y no perder la carrera contra la (alta) inflación. Si bien una parte de este monto podrá terminar en dólares, el resto, claramente, sus propietarios lo necesitarán en algún momento de los próximos 90 días para hacer frente a sus obligaciones. Por lo cual, nuevamente, el dinero que iría a divisas es mínimo.

Respecto al 34% que tienen depositado PyMes y grandes empresas, cabe la explicación anterior. Una parte del dinero recibido por la cancelación definitiva de las LELIQs pudiera ser distraída en atesoramiento (dólares) pero la mayoría irá a las obligaciones comerciales en las próximas semanas. Lo que quisieron atesorar, ya lo hicieron (8,4% —en verde—).

Puede haber dinero especulativo (alias carry trade alias bicicleta financiera) en LELIQs u otros bonos del Tesoro en pesos de corto plazo. Se denomina así a quienes vienen, traen dólares, los venden por pesos, colocan esos pesos a altas tasas a corto plazo, rezan todos los días para que justo en ese momento no haya una maxidevaluación y el día de vencimiento deciden si renuevan o si dejan de jugar a la ruleta rusa y compran dólares con los pesos obtenidos [3]. Si se desarman las LELIQs la única alternativa que queda para estas operaciones serán los bonos del Tesoro en pesos a corto plazo [4]. Nos ocuparemos de eso otro día.

Propuestas

Sugiero que el gobierno —éste o el próximo— desarme para siempre las LELIQs y cualquier otro engendro del infierno similar.

Sugiero que el gobierno – éste o el próximo – no nos corra más con el cuco de “el dólar se va a disparar”. Ya estamos todos grandes.

Sugiero que el gobierno —único responsable de la bicicleta financiera— no vuelva nunca más a usar este artilugio.

Propuestas Operativas

No aconsejo un nuevo plan BONEX por las razones explicadas anteriormente. Gran parte del dinero prestado al BCRA proviene de depósitos a la vista de gente y empresas que necesitan esos fondos para sus pagos habituales en el correr del mes.

Lo mismo respecto del 25% de dinero a plazo entregado a los bancos por personas físicas, PyMes, grandes empresas o fondos comunes de inversión. Es el capital de trabajo o las disponibilidades de todos ellos, que necesitarán en algún momento entre esta semana y los próximos 60 ó 90 días. Imponer un bono a mediano o largo plazo significaría cortar la cadena de pagos de toda la economía. Sugiero redimir las LELIQs con disponibilidades inmediatas. Eventualmente, para empresas, y como caso extremo, con un plan de pagos semanal con no más de 60 días en total. Y sólo si hiciera falta, cosa que no creo.

Respecto al estado (11,7% en crema) [5]

Darles a los organismos estatales un bono que venza el 11 de diciembre de 2023 para que la próxima administración decida cómo actuar. Caso por caso se puede pre-cancelar este nuevo bono si hubiera que hacer frente a alguna obligación particular (pienso en el INVAP o similares que puedan tener un vencimiento específico no corriente).

Respecto al dinero propio de los bancos (17,9% en celeste): el BCRA regulará cuánto podrán convertir a dólares y cuánto no.

En resumen: propongo redimir las LELIQs en su totalidad en dinero contante y sonante.

Eventualmente, una pequeña fracción del total, en ocho pagos semanales para empresas [6]. No hacerlo implicará cortar los pagos de la economía.

Capital de trabajo de PyMes y profesionales independientes: propongo una intervención de la secretaría de comercio por 90 días que obligue a las grandes empresas oligopólicas u oligopsónicas a pagar dentro de los 7 días a sus proveedores PyMes y servicios personales (sistemas, abogados, contadores, personal contratado). Pienso en las usinas lácteas y los tambos, las PyMes que proveen a supermercados y cobran a 90 días; los profesionales a los que les duermen sus facturas. El objeto de esta medida sería acelerar la circulación por la cadena de pagos y evitar que las empresas grandes se vean tentadas a comprar dólares por 60 días “a ver qué pasa”. Por el contrario, atomizaría en toda la economía la decisión de pasar a dólar o no. La consecuencia final es que el estado redimiría la deuda para recomponer la cadena de pago de las empresas y familias; no para que los gerentes financieros se ganen un bono de fin de año.

Consecuencias

-

- Se apagará el gran motor de la inflación que es la deuda diaria del BCRA. Bajará la tasa de interés de la economía, que será la resultante entre oferta y demanda del sector privado y no un piso arbitrario impuesto por la autoridad monetaria.

-

- Se acabará la gigantesca transferencia de riqueza entre familias y PyMes a jugadores con más espaldas. Una tasa mínima alta impuesta por el estado implica: a. inflación; b. alto costo de financiación para capital de trabajo (PyMes) y para saldo de tarjeta de crédito (familias). Ambos castigan a los eslabones más débiles de la Argentina: la inflación a quienes viven de un ingreso fijo (beneficiarios planes sociales, empleados, jubilados y pensionados); las altas tasas de interés a quienes deben financiarse por encima del 100% anual lo que en principio les come el capital de trabajo y finalmente los lleva a la quiebra.

Por todo ello, pero principalmente por la fijación de una demencialmente alta tasa de interés como piso de la economía, es que este juego del infierno debe terminar.

Notas

[1] El déficit fiscal y el exceso de gasto es un problema en sí mismo. No porque obligue a emitir pesos o deuda sino porque es un desperdicio de recursos que estarían mejor en poder de las familias en lugar de estar en las manos de funcionarios para que estos gasten en banalidades o para que se queden con una parte y lo atesoren en sus patrimonios personales.

[2] Es una lucrativa fuente de dinero para algunas empresas. Mediante el artilugio de demorar pagos a proveedores, quedarse unos días con el dinero, tienen ganancias nominales, que pueden o no ganarle a la inflación. Lo que es una ganancia para algunos es quitarle el capital de trabajo a pymes y profesionales autónomos. Ejemplo: los 45 días que tardan las usinas lácteas en pagarle a los tamberos. Con las tasas actuales de inflación resulta en una matanza generalizada de pymes. Las grandes empresas a veces deberían evaluar los pro y contras entre una ganancia momentánea y la posibilidad de quedarse sin proveedores por toda la eternidad.

[3] Durante el principio del gobierno de Macri vinieron fondos de inversión a jugar a esto. No sé hoy cuánto dinero puede haber en esta condición, pero imagino que las autoridades monetarias poseen esa cifra. No creo que hoy sea mucho.

[4] Desaconsejo fuertemente que el estado nacional en la forma del Tesoro Nacional, traslade el carry trade alias bicicleta, esto es, el procedimiento descripto, a los bonos del Tesoro de corto plazo. Cortar las LELIQs es para cortar este mecanismo, no para trasladar el problema desde una dependencia del gobierno a otra.

[5] Muchachos: ¿cobran impuestos por adelantado para luego poner el dinero a rendir en el banco (11,7% del total)? No legislen si han bebido. Le quitan el capital de trabajo a comercios, pymes, grandes empresas. Cobran por adelantado el impuesto a las ganancias a los trabajadores. Luego van y lo ponen a plazo en Banco Nación o Banco Ciudad o Banco Provincia. Realmente habría que colgarlos a todos por hacernos infelices. Recuerden: por la felicidad del Pueblo y la grandeza de la Patria.

[6] Soy sumamente renuente a este procedimiento. Lo considero innecesario por todo lo antepuesto.

Referencias

Oficina de Presupuesto del Congreso. Operaciones de deuda pública

BCRA, Informe de Estabilidad Financiera – Diciembre de 2022, https://www.bcra.gob.ar/PublicacionesEstadisticas/IEF0222.asp

Lectura relacionada

Mis pesos, tus pesos, nuestros pesos

http://restaurarg.blogspot.com/2022/07/mis-pesos-tus-pesos-nuestros-pesos.html

Citas

(*) Fuente: Ricardo Inti Alpert en base a datos del BCRA, 17 de marzo de 2023.

(**) Fuente: ídem anterior, 18 de marzo 2022.

Artículo publicado el 18/03/2023 por Restaurar, http://restaurarg.blogspot.com/2023/03/el-elefante-se-come-en-pedacitos.html