Deseo comenzar, de manera expresa, con un enunciado que encierra suficiente sabiduría. Un contenido aleccionador en estas palabras del investigador social chileno-venezolano, Pedro Cunill Grau: «Poblar las fronteras y garantizar su desarrollo en los procesos de integración interna es básico para preservar la soberanía nacional. La geohistoria moderna nos ha proporcionado patéticas enseñanzas acerca de las consecuencias de ausencias de ocupaciones efectivas de lindes fronterizos».

Conforme con lo anteriormente dicho, que asumimos como autocrítica, no podemos negar que hemos cometido errores, desaciertos e impropiedades; sin embargo, nuestra lucha reivindicativa cada vez se vuelve más inmarcesible. Hemos sido implacables, cierto, por cuanto nos asiste la razón.

Sin embargo, tengamos en cuenta también que no es el momento de resentirse o cuestionar dónde estuvieron los errores, torpezas o desaciertos en el manejo de nuestro justo reclamo al imperio inglés y a la excolonia británica.

Considero que, por la importancia y trascendencia de la reivindicación histórica que perseguimos, y en estricto apego al Derecho Internacional Público, estamos obligados, como país, a “hablar el mismo idioma”. No nos está permitido cometer más deslices. Este asunto litigioso debemos encararlo con seriedad y contundencia.

Las incoherencias que manifestemos (adrede o involuntariamente) en el ámbito de que se trate —llámese Corte internacional de Justicia— se pagan caro. No diversifiquemos intenciones o criterios en nuestro reclamo contencioso venezolanista.

Cuando estamos concernidos en un proceso en la Corte sentenciadora de la ONU; esta vez referida al supuesto carácter “válido y vinculante” del nulo e írrito Laudo Arbitral de París del 03 de octubre de 1899 (porque tal es la pretensión de la Parte demandante) aspiramos que prevalezca, entre nosotros, la unidad de criterios para enfrentar esta lucha. Nada de protagonismos odiosos. Por el contrario, debemos sostener criterios firmes y unánimes, para desmontar la mencionada tratativa perversa.

Auguramos la necesaria solidaridad e identidad nacional que merece el caso de la Guayana Esequiba. Deseamos que nos mantengamos como un bastión compacto y fortificado.

Ya sabemos y no nos amedrenta que, dentro de las estrategias, que han diseñado y acometido los coagentes de la excolonia británica, se cuentan: los pronunciamientos de la Caricom y de la Commonwealth; así también, han logrado sumar opiniones de algunos países que —como es fácil advertir— tienen señaladamente fuertes intereses en el área en controversia, en la cual han recibido ilegalmente por parte de Guyana concesiones para el desarrollo de proyectos.

Han logrado acopiar suficientes recursos dinerarios de las empresas transnacionales (¿extorsión?) que operan —sobre todo—e n la proyección atlántica en la Zona en Reclamación, para cancelar los carísimos honorarios de los abogados litigantes en este caso; quienes tienen meses residenciados y haciendo lobby en La Haya.

* Miembro de la Academia Venezolana de la Lengua. Miembro del Instituto de Estudios Fronterizos de Venezuela. Miembro de la ONG “Mi mapa de Venezuela”.

Me referiré brevemente sobre los aciertos y desaciertos de los gobiernos argentinos entre 1982 y 2022 respecto a las acciones diplomáticas y de otro tipo no bélicas destinadas a la recuperación de Malvinas.

A 40 años de la recuperación de Malvinas, cuando las tropas argentinas abandonaban Malvinas, creímos que había ocurrido lo peor. Los contrastes fueron tan notorios y las motivaciones tan evidentes que el gobierno de facto, en lugar de recibir con honores a quienes pelearon por defender el territorio nacional y, homenajear con gloria a nuestros muertos y heridos, los escondió; mientras, muchos argentinos, no supieron distinguir entre una decisión irresponsable y el más noble cumplimiento del deber en procura de defender la Nación, según lo prescribe el artículo 21º de la Constitución Nacional y asegurar un país soberano. Y comenzó la desmalvinización y, con ella, la entrega sostenida y creciente del territorio marítimo nacional, sus recursos naturales y, los desaciertos de nuestras autoridades de turno consolidaron el cometido británico y el fortalecimiento económico y territorial de los invasores.

En la década del 80, en el momento de producirse la rendición en Malvinas, el 14 de junio de 1982, el Reino Unido ocupaba el archipiélago Malvinas de 11.410 Km2 y tres millas marinas a su alrededor. A partir de ello, con el otorgamiento de licencias ilegales del Reino Unido, se profundiza la captura extranjera iniciada en la década del 70, acrecentándose la internacionalización del mar argentino, dentro del cual, las empresas extranjeras pescaron desde 1976 a la fecha —con licencias ilegales británicas o sin ellas— 45 millones de toneladas, a un valor estimado en los 3.000 millones de dólares/año, por un valor total de 135 mil millones de dólares. En 1984 la Argentina firmó con Chile el Tratado de Paz y Amistad, sobre el diferendo del canal del Beagle, donde perdió territorio insular y marítimo en el Atlántico Sur. En 1986, bajo el pretexto de los Acuerdos de pesca firmados por el Canciller Caputo con la URSS y Bulgaria, el gobernador ilegal británico en Malvinas anunció la creación de la «Zona Provisional de Conservación y Administración de Pesquerías» (FICZ) de 150 millas, en la cual se prohibió el ingreso de buques argentinos, además de reivindicar la Zona Económica Exclusiva (ZEE) y una Plataforma Continental de 200 millas. En 1989 se firmó el «Acuerdo de Madrid», bajo la «fórmula del paraguas», la entrega de la pesca al Reino Unido y aceptando las restricciones militares que consolidaron la ocupación militar y económica británica del Atlántico Sur. Del total de km2 que el Reino Unido tenía bajo control descartó unos 4.000 Km2 al sudeste de Malvinas, para ajustarse a lo previsto en la CONVEMAR respecto a la delimitación de espacios entre países ribereños vecinos, estatus que el Reino Unido pretende.

1981-1982. Proceso Militar. Leopoldo Galtieri y Canciller Nicanor Costa Méndez

1982 (-) Recuperación de Malvinas, Georgias del Sur y Sándwich del Sur. Defensa del archipiélago y derrota Argentina. La Argentina después de 149 años de ocupación interrumpida del Reino Unido de Gran Bretaña recupera Malvinas, Georgias del Sur y Sándwich al territorio nacional.

1982 (+) Se declara la indisponibilidad de los bienes británicos. Por Ley 22.591 se declaró la indisponibilidad de los bienes británicos.

1982 (-) Pesca de buques extranjeros en el Atlántico Sur. Se profundiza la presencia de buques extranjeros iniciada hacia 1976 por el gobierno ilegal de Malvinas y se acrecienta la internacionalización del mar argentino con la presencia de buques pesqueros españoles, chinos, taiwaneses, japoneses, coreanos, etc. Ello da lugar a que las empresas extranjeras que pescaron en estos 40 años con licencias ilegales británicas en el área de Malvinas efectuasen un comercio primario del orden de los 30 mil millones de dólares. Se inicia el proceso de desmalvinización.

1983-1989 Gobierno de Raúl Alfonsín; Canciller Dante Caputo y Embajador Lucio García del Solar

1983 (-) Desmalvinización. Se instala un proceso de desculturalización y desinformación que presenta la guerra de Malvinas como vergonzante, que enajena a los argentinos el sentido de pertenencia del Archipiélago e ignora el rol cumplido por los combatientes oficiales, suboficiales, soldados y civiles argentinos en la guerra contra el Reino Unido en el Atlántico Sur, Malvinas y Georgias del Sur, que facilitaría a los británicos el inicio de una serie de procesos ruinosos en el Atlántico Sur.

1984 (-) Tratado de Paz y Amistad con Chile. Se firma este Tratado sobre el diferendo del canal del Beagle, donde Argentina pierde territorio insular y marítimo en el Atlántico Sur y acepta una delimitación sin Mar Territorial. Este Tratado es funcional a los intereses del Reino Unido en el Atlántico Sur-Sur y un precedente que incidirá negativamente en las negociaciones de Malvinas.

1985 (-) Nuevo Aeropuerto en Malvinas. El Reino Unido inaugura un nuevo Aeropuerto en Malvinas que facilitará las operaciones militares desde las islas.

1986 (-) Acuerdos Pesqueros con la URSS y Bulgaria. El canciller Dante Caputo y el Subsecretario de Pesca Luis Jaimes promueven la firma del «Acuerdo Marco de Cooperación» con la URSS y Bulgaria con la intensión de que sus buques pesquen en el área de Malvinas, cuestión que en la práctica nunca ocurre. Como respuesta a estos acuerdos, el gobernador británico en Malvinas mediante la Proclama N° 4 de anuncia la creación de una «Zona Provisional de Conservación y Administración de Pesquerías» (FICZ) de 150 millas estableciendo, por primera vez, una zona en torno a Malvinas prohibida para los buques argentinos, además de reivindicar, por orden de la Reina, la Zona Económica Exclusiva y una Plataforma Continental de 200 millas (438.000 km2) alrededor de Malvinas.

1986 (+) Creación de la «Zona de Paz y Cooperación del Atlántico Sur» (ZPCAS) a iniciativa de Brasil y aprobada por la Resolución de la Asamblea General 41/11 del 27/10/ 1986 se crea la Zona de Paz y Cooperación, integrada por todos los Estados con ZZE en el Atlántico Sur (no por las islas ocupadas por el Reino Unido de Gran Bretaña como «Ascensión, Malvinas, Georgias del Sur, Sándwich del Sur y Tristán da Cunha) preocupados por las cuestiones socio-económicas, la protección de los recursos y el medio ambiente, la paz y seguridad y, también la emancipación de Sudáfrica y sus territorios coloniales, ampliándose en Brasilia en septiembre de 1994 en la Cumbre de Estados Miembros con la Declaración de Desnuclearización. Argentina no le presta mayor atención a esta importante herramienta destinada a evitar la intromisión en el Atlántico Sur de países extraños, entre ellos el Reino Unido y limitar el armamento de esta potencia.

1987 (-) La fórmula del Paraguas. En la ONU se reunieron el canciller Caputo, el jefe de la negociación García del Solar, el embajador Marcelo Delpech, y el subsecretario Robert Gelbard de Estados Unidos. El canciller expuso el texto propuesto por Argentina sobre el «paraguas de soberanía», que el funcionario norteamericano lo retransmitió a la Embajada Británica. En realidad, Caputo no hizo otra cosa que aceptar la formula británica que Argentina había rechazado en 1981: congelar las cuestiones de “soberanía” y cooperar en forma conjunta en el desarrollo de Malvinas. Ello no le impidió al Reino Unido avanzar de los 11.410 km2 (Malvinas) que ocupaba en 1982 a los 1.639.900 de km2 que ocupa hoy.

1988 (-) Negociaciones pre-Acuerdo de Madrid. En Ginebra, Caputo y García del Solar acordaron con el embajador británico en la ONU Crispín Tickell, omitir toda referencia a los temas de pesca. Este tema le pareció al gobierno argentino —y a los siguientes— una cuestión menor; pero como ya lo manifestamos en trabajos anteriores, fue y es un tema central. Ello lo ratificaría el director ilegal de Pesca de Malvinas, John Barton: «sin la pesca los malvinenses no podrían haber subsistido» (sic). Mientras la delegación argentina entusiasta hacía llegar non papers a Londres, el Reino Unido anunciaba maniobras Fire Focus en Malvinas. Caputo insta a dialogar según la fórmula británica del paraguas y el gobierno británico expresí que «abordarían el diálogo sobre la base de su declaración de 1986», mientras el gobierno argentino, lo haría «sobre la base de la jurisdicción argentina reafirmada desde 1966 con el dictado de la Ley 17.094» (Ley que el gobierno de Menem luego derogaría). El Reino Unido no contestó y hacia fines de 1988 Caputo «deja en claro su urgencia por avanzar, dado que existía la posibilidad, de qué en las elecciones presidenciales del año siguiente, ganase la oposición. Para julio de 1989 el Reino Unido no había dado respuesta al non paper argentino de septiembre de 1988. Obvio, nadie acordaría nada con un gobierno que se caía.

En la década del 90, en Londres, 1990, se firmó el Tratado de “Promoción y Protección de Inversiones”, complementario del Acuerdo de Madrid, convalidado por la Ley 24.184, por el cual, la Argentina le otorgó importantes ventajas económicas al Reino Unido. El mismo año, el canciller Cavallo firmó el “Acuerdo del Gallinero”, de conservación conjunta de los recursos pesqueros al éste de Malvinas, un área con forma de medialuna en territorio argentino, que facilita al Reino Unido el otorgamiento de licencias pesqueras. En 1991 Cavallo promovíó, con la intervención de Susana Ruiz Cerutti, la determinación de las Líneas de Base del territorio continental argentino que allanó al Reino Unido la posterior demarcación de una Zona Económica Exclusiva (ZEE) alrededor de Malvinas; ocupación que, en 1993, ampliaría alrededor de las Georgias del Sur y Sándwich del Sur, favoreciendo su mayor control y proyección a la Antártida. En 1994 el Reino Unido estableció un área de 1.400 Km2 al noroeste de las islas, en la ZEE Argentina y por fuera de la exclusión británica (FICZ), que denominó “GAP”, para proteger las capturas de calamar en favor de sus licenciatarios. En 1995 la Argentina y el Reino Unido acordaron una investigación pesquera conjunta en un sector más amplio que el de la exclusión británica, obteniendo una información vital para otorgar licencias. En 1998 se firmó el “Convenio de Cooperación Militar” con el Reino Unido y, en lugar de reducirse la presencia militar británica en el mar argentino, éste traslada el Comando Sur desde la isla Ascensión a Malvinas, instalando la mayor base de la OTAN en el Atlántico Sur. En 1999, en Madrid, el secretario de la Cancillería Andrés Cisneros acordó con el Reino Unido combatir a los “buques sin licencias británicas” produciendo una de las mayores cooperaciones unilaterales argentinas en favor de la economía de Malvinas.

1989-1999. Gobierno de Carlos Menen; Cancilleres Domingo Cavallo y Guido Di Tella; embajadores Lucio García del Solar y Susana Ruiz Cerutti

1989/1990 (-) Los Acuerdos de Madrid I-II. El 19 de octubre de 1989 y el 15 de febrero de 1990, en Madrid, se efectuaron las Declaraciones Conjuntas que confirmaron la «fórmula del paraguas», la entrega de la pesca al Reino Unido y restricciones militares británicas que consolidaron su ocupación militar y económica del Atlántico Sur. La congelación de la soberanía sin fecha de vencimiento benefició claramente al Reino Unido, quién estaba y está en posesión de las islas y el mar, aunque los espacios marítimos luego serían ampliados. La fórmula utilizada fue notablemente imperfecta: no solo no debieron tratarse las cuestiones de soberanía, sino —en todo caso— no hacerlo por un tiempo determinado y no modificar mientras tanto el statu quo de 1982, como indicaba la Res. 31/49 de las Naciones Unidas. Por incumplimiento del Reino Unido de esta resolución la Argentina debería haberlo denunciado hace décadas, ya que aquel avanzó en forma sostenida ocupando nuevos territorios marítimos y explotando nuestros recursos pesqueros e hidrocarburíferos en el área en conflicto. Del total de km2 que el Reino Unido tenía bajo control alrededor de Malvinas este año descarta en forma espontánea unos 4.000 Km2 al sudeste de Malvinas que Cavallo exhibe como un éxito, cuando en realidad, el objeto británico era consolidar la aplicación de la CONVEMAR que establece en su art. 74º que la Z.E.E. debe dividirse en forma equidistante, entre los países ribereños vecinos. Estatus que el Reino Unido pretende.

1990 (-) La conservación conjunta de los recursos pesqueros al éste de Malvinas. La Argentina y el Reino Unido reanudan las relaciones diplomáticas. Gran Bretaña instala mediáticamente la posible instauración de una Z.E.E de 200 millas alrededor de Malvinas y la Primera Ministro Margaret Thatcher hace suya la posición de los isleños; con la aclaración «que debería acordarse el límite oeste con Argentina, donde las Z.E.E. se superponen». En noviembre se firmó el “Acuerdo del Gallinero”, donde se convino con el Reino Unido, el cuidado de los recursos pesqueros y su prohibición de pesca en una importante área al este de Malvinas —con forma de medialuna— desde las 200 millas del archipiélago hasta el límite exterior de la plataforma continental que la Argentina reclama como propia y que, además, les asegura a los británicos, que terceros países no pesquen los recursos que migran a Malvinas, facilitándoles con ello el otorgamiento de licencias a buques asiáticos, españoles, polacos, etc., y la consolidación económica de los isleños, que obtienen con la pesca el 75% de sus ingresos.

1991 (-) La determinación de las Líneas de Base de Argentina. Con la sanción de la Ley 23.968 «de líneas de base» se derogó de hecho la Ley 17.094, reduciendo el mar territorial argentino de 200 a 12 millas, aunque aún la Argentina no había ratificado la Convención de las Naciones Unidas sobre el Derecho del Mar. El Acuerdo de Madrid se consolidó con esta Ley y allanó el camino del Reino Unido a la posterior instalación de una Zona Económica Exclusiva de 200 millas (438.000 km2) alrededor de Malvinas. Esta Ley debilitó los derechos de las provincias patagónicas y en el especial a Tierra del Fuego, cuyas islas, como Malvinas, serían insustentables al reducir a doce millas el mar territorial.

1992 (-) Se aprobó el Convenio con el Reino Unido de Gran Bretaña e Irlanda del Norte, para la Promoción y la Protección de sus Inversiones. Por Ley 24.184 se estableció en favor del Reino Unido la cláusula más favorable con relación a terceros Estados.

1993 (-) El Reino Unido amplió su ocupación hasta 200 millas alrededor de las islas Georgias del Sur y Sándwich del Sur. Esta determinación implicó una mayor ocupación marítima y el control meridional del Atlántico Sur y su vinculación con la Antártida.

1994 (-) La captura y veda del calamar. El gobierno argentino estableció el charteo y vedas a la captura del calamar que garantizaron a los isleños la llegada a Malvinas de este vital recurso. Por su parte, el Reino Unido estableció un área “GAP” al noroeste de las islas, por fuera de la zona de exclusión pesquera (FICZ) y dentro de la Z.E.E. Continental de unos 1.400 Km2, para proteger sus importantes capturas de calamar, sin que se produzca ninguna reacción argentina.

1994 (-) El Acuerdo con la Comunidad Económica Europea. La Argentina firmó un Acuerdo Pesquero con la Unión Europea y poco después el Reino Unido estableció una Zona Económica Exclusiva de 200 millas alrededor de Malvinas, que ratificó la prohibición de pescar a los buques nacionales en esa área y facilitó la concesión de licencias a los británicos. Las zonas asignadas a los buques españoles en el Acuerdo con la U.E. no alcanzaron el área de Malvinas e, inclusive, en el caso del calamar, se le asignó la captura de una subpoblación de esta especie que no migra al archipiélago, con la evidente intención de no interferir en las capturas británicas (licencias) de esa especie en Malvinas.

1994 (+) Nueva Constitución de la Nación Argentina. En Santa Fe se aprobó la nueva Constitución de la Nación Argentina, que en su Disposición Transitoria Primera establece: «La Nación Argentina ratifica su legítima e imprescriptible soberanía sobre las islas Malvinas, Georgias del Sur y Sándwich del Sur y los espacios marítimos e insulares correspondientes, por ser parte integrante del territorio nacional. La recuperación de dichos territorios y el ejercicio pleno de la soberanía, respetando el modo de vida de sus habitantes, y conforme a los principios del Derecho Internacional, constituyen un objetivo permanente e irrenunciable del pueblo argentino», lo que demuestra en forma elocuente, la vocación de todos los sectores políticos de la Nación, de persistir en la recuperación de este territorio nacional.

1995 (-) La investigación conjunta de los recursos argentinos en el Atlántico Sur. La Argentina y el Reino Unido acuerdaron la investigación conjunta de los recursos pesqueros en un sector más amplio (por debajo de los 45ºS) que la FICZ (de exclusión británica alrededor de Malvinas), con los buques de investigación argentinos y su capacidad técnica y operativa para que los británicos se hagan de una información vital que les permitió prever la disponibilidad de los recursos pesqueros en el Atlántico Sur y otorgar licencias ilegales a buques extranjeros y propios.

1995 (-) La ratificación de la Convención de las Naciones Unidas sobre el Derecho del Mar. La Argentina ratificó por Ley 24.543 la CONVEMAR que reduce de 200 a 12 millas nuestro Mar Territorial Argentino y limita a 350 millas marinas la Plataforma Continental Argentina, que en Malvinas alcanza a las 850 millas, además, de que entendemos que la Argentina, si bien observó varios de sus puntos relativos a las cuestiones territoriales marítimas, los recursos migratorios originarios de la Z.E.E. y los derechos preeminentes de los Estados ribereños sobre los Estados de Bandera, no tuvo efecto práctico alguno y, cientos de buques pescan anualmente en alta mar los recursos pesqueros migratorios originarios de la Z.E.E. Argentina. Se trata de una Convención muy favorable a los Estados de Bandera, que no guarda rigor científico respecto a la sostenibilidad de los recursos, por cuanto libera la pesca en alta mar a pesar de tratarse en general de recursos originarios de los Estados ribereños.

1996 (-) Argentina Acuerda Políticas de Cooperación con el Reino Unido. En Londres, el secretario de Relaciones Exteriores Andrés Cisneros explica como exitoso, el rotundo fracaso de la política argentina: En el Acuerdo Ítem a) Se normalizan las relaciones con Inglaterra, sin que la Argentina limite su ocupación territorial o la libre explotación de nuestros recursos. Ítem d) Se acuerda la conservación conjunta para evitar la sobreexplotación de recursos pesqueros en “beneficio de las partes involucradas”, donde la Cancillería Argentina considera “parte involucrada” a los británicos. Se firman medidas, vulgarmente conocidas de “cooperación”. Dos o más Naciones pueden cooperar con recursos económicos, tecnológicos y de otro tipo; pero no es posible convenir ninguna cooperación, cuando la Argentina pone todos los recursos científicos, pesqueros, marítimos, petroleros y territoriales, mientras que el Reino Unido ocupa los espacios marítimos, insulares y explota los bienes argentinos.

1997 (-) Carencia de medios de difusión oficiales sobre el Atlántico Sur y Malvinas. Comenzó a editarse un medio digital pro-británico que emite información en inglés y castellano que trata cuestiones relativas al Atlántico Sur. La Fundación Malvinas recolecta informaciones de distintos medios nacionales.

1998 (-) Convenio de Cooperación Militar. Se firmó el “Convenio de Cooperación Militar” con el Reino Unido, que no reduce la presencia militar británica en el mar argentino, sino que traslada a Malvinas el Comando Sur de la isla Ascensión, instalando la mayor base de la OTAN en el Atlántico Sur, con aviones, fragatas, misiles y radares de última generación y los argentinos informan sus movimientos militares.

1998 (-) Sanción de la Ley Nacional de Pesca. Se sancionó la Ley 24.922 donde las transferencias de los permisos, cuotas y autorizaciones transforman la actividad en inmobiliaria en lugar de productiva y enajenan la administración recurso pesquero del Estado. No se promueven herramientas para evitar la extranjerizaron del mar argentino, la pesca y en especial la captura de los recursos migratorios originarios de la ZEE Argentina que migran a alta mar.

1999 (-) La Cancillería Argentina colabora con el Reino Unido en combatir a los buques sin licencias pesqueras británicas en el Atlántico Sudoccidental. En Madrid el secretario de Relaciones Exteriores de Argentina Andrés Cisneros acordó siete medidas con los británicos. Es decir, la Argentina, vuelve a beneficiar al Reino Unido con medidas para combatir a los “buques sin licencias pesqueras inglesas”, en el Atlántico Sur, de modo que la administración ilegal de Malvinas pueda seguir otorgando licencias a buques pesqueros extranjeros para capturar los recursos argentinos.

En la década de 2000, se dictó la Ley 25.290 sancionada en 2000, que aprueba el llamado Acuerdo de Nueva York (no ratificado por Argentina) sobre la Conservación de especies transzonales y altamente migratorias que pondría en manos de los Estados de Bandera (no ribereños) con mayoría de votos en las Organizaciones Regionales de Ordenación Pesquera (OROP) el control de las especies migratorias argentinas y abriéndole al Reino Unido las puertas en esas organizaciones para intervenir, bajo pretexto de considerar a Malvinas un Estado ribereño. Aceptar las OROP sería entregar definitivamente la administración pesquera del Atlántico Sur y el fin de los proyectos de soberanía política y alimentaria. En 2001, en medio de un desacierto incomprensible, el canciller Rodríguez Giavarini invitó a coordinar con el Reino Unido la presentación ante la Comisión los Límites de la Plataforma Continental. En 2005 la Unión Europea votó su Constitución, que incluyó a Malvinas, Georgias, Sándwich y la Antártida como Territorios Británicos de Ultramar. ¿Dónde estaban los argentinos con doble ciudadanía española e italiana? En 2008 se dictó la Ley 26.386 que impide a las empresas pesqueras que operan en Malvinas la obtención de permisos para pescar en el Atlántico Sur. Ello, no impide que algunas empresas violen esta legislación.

1999-2001 Gobierno de Fernando de la Rúa y Canciller Adalberto Rodriguez Giavarini

2000 (-) La Argentina por la Ley 25.290 sancionada el 13 de julio de 2000 aprueba el llamado Acuerdo de Nueva York. Acuerdo sobre la Aplicación de las Disposiciones de la Convención de las Naciones Unidas sobre el Derecho del Mar del 10 de diciembre de 1982 relativas a la Conservación y Ordenación de las Poblaciones de Peces Transzonales y las Poblaciones de Peces Altamente Migratorios, adoptado en Nueva York el 4 de diciembre de 1995 que pone en manos de los Estados de Bandera (con mayoría en las Organizaciones Regionales de Ordenación Pesquera – OROP) el control de las especies migratorias y, le abre al mismo tiempo al Reino Unido, las puertas en esas organizaciones regionales para intervenir bajo pretexto de considerarse en Malvinas un Estado ribereño. No fue ratificada por Argentina por la presión en contra ejercida ante el Congreso Nacional por organizaciones y expertos, pese a la insistencia de la Cancillería Argentina para hacerlo. Es un Acuerdo que violentaría la Disposición Transitoria Primera de la Constitución Nacional.

2001 (-) La absurda invitación de la Cancillería Argentina a coordinar con el Reino Unido la presentación ante la ONU de los límites exteriores de la plataforma continental. El canciller argentino Adalberto Rodriguez Giavarini invitó al Reino Unido a coordinar la presentación ante la Comisión de Límites de la Plataforma Continental de la ONU y «…proponerle el siguiente arreglo: la fórmula sobre soberanía…» (sic). Un tema, que nunca se había incluido dentro de la fórmula del paraguas.

2001-2003 Gobierno de Eduardo Duhalde y canciller Carlos Ruckauf.

2001-2003 (-) No se registran asuntos relevantes. Lo que demuestra la inacción del gobierno.

2003-2007 Gobierno de Carlos Kirchner, Rafael Bielsa y Jorge Taiana.

2005 (-) La falta de apoyo de los países amigos: el Tratado de Lisboa y los desembarcos en Montevideo. Los ciudadanos de la Unión Europea votan la consulta sobre la aprobación del texto constitucional de Europa que incluye dentro de ésta a Malvinas, Georgias del Sur, Sándwich del Sur y la Antártida, como territorios británicos de ultramar. Seguramente muchos de los españoles e italianos que votaron favorablemente eran parientes de los más de un millón de coterráneos que llegaron a la Argentina en el siglo XX. No se sabe cómo votaron los argentinos de doble nacionalidad que viven en la Argentina y Europa pero, en cualquier caso, se desconoce el rol cumplido por la Cancillería Argentina sobre esos países y esos ciudadanos. Los británicos siguen ocupando el Atlántico sur y los buques que pescan en Malvinas desembarcan en el Puerto de Montevideo facilitando su logística y comercio, mientras que el Canciller Bielsa nos decía: «hemos actuado con firmeza, pero sin estridencias ante el mundo».

2005 (+) Suspensión de las Investigaciones Pesqueras conjuntas en el Atlántico Sur. En forma positiva se suspenden las reuniones de la Comisión de Pesca debido a que los británicos otorgan licencias de pesca por 25 años en Malvinas. Este hecho, que demuestra la voluntad británica de explotar el recurso pesquero —aún— depredándolo, termina resultando auspicioso ya que a través de estas investigaciones, la Argentina aportaba conocimiento y barcos y los británicos elaboraban su estrategia pesquera en la región.

2007 (-) Concesiones petroleras a empresas británicas. El gobierno otorgó la explotación hasta el año 2043 del yacimiento petrolero “Cerro Dragón” a la Pan American Energy, cuyo capital accionario es en gran parte de la British Petroleum. A su vez, se ignoran los estrechos vínculos empresarios y de intereses de corporaciones mineras, petroleras y financieras con las empresas que explotan el petróleo en Malvinas, entre otras: la Barrick Gold, Minera Bajo La Alumbrera y Cerro Vanguardia, copropietarios de las petroleras Desire Petroleum, Rockhopper Exploration, FOGL y Southern & Borders Petroleum. A ellas se suman capitales especulativos como la banca Barclays, accionista de una de estas petroleras y contratada por el gobierno para negociar el canje de deuda.

2007 (+) La Argentina ratificó sus derechos ante la ONU sobre la Plataforma Continental Argentina en acuerdo a lo previsto en la Convención de las Naciones Unidas sobre el Derecho del Mar, que luego se constituiría en la más importante política Estado de los últimos tiempos, junto a la Cláusula de la Constitución Nacional.

2007-2015 Gobierno de Cristina Fernández de Kirchner y Cancilleres Jorge Taiana y Héctor Timerman.

2008 (+) Restricciones a las empresas pesqueras que operan en Malvinas. Se sancionó positivamente la Ley 26.386 por la que se impide a las empresas pesqueras que operan en forma directa o indirecta en Malvinas obtengan habilitaciones de la Autoridad de Aplicación de Argentina para pescar en el Atlántico Sur. Ello no ha impedido que algunas empresas violen esta legislación sin ser sancionadas.

2008 (+) Identificación de los argentinos caídos en Malvinas. Se inició la localización e identificación de los argentinos caídos en Malvinas.

2008/2009 (-) Inacción del Comité de Descolonización de las Naciones Unidas. Durante estos dos años no hubo acción alguna de parte de este Comité. El gobierno argentino criticó por enésima vez al Reino Unido por ignorar la promoción del diálogo entre las partes de la Res. 2065/65. No pareciera entenderse que “si una misma acción se repite varias veces en un mismo escenario, no hay que esperar más que un mismo resultado” y, que es necesario llevar políticas activas. El Reino Unido obtuvo el reconocimiento de la Unión Europea como territorio extracontinental de ese bloque.

En la década de 2010, el Reino Unido inició exploraciones petroleras en Malvinas en 2010. Este año, por Decreto del PEN 256 se obligó a los buques desde y hacia Malvinas, solicitar permiso de tránsito a las autoridades nacionales, medida apoyada por los países suramericanos, pese a lo cual, cientos de buques extranjeros reparan, arman y transbordan en puertos uruguayos y en alta mar. El Reino Unido creó la «reserva Blue Belt más grande del mundo» con 1.070.000 km2 (tres veces más grande que el Reino Unido) en jurisdicción argentina (alrededor de Georgias del Sur y Sándwich del Sur), para asegurarse la llegada de peces al área de Malvinas, incluidos 20 mil Km2 de exclusión, en contra de las prescripciones del CAMELAR (Convención para la Conservación de los Recursos Vivos Marinos Antárticos). En el año 2013, por Ley 26.875, el gobierno creó el Área Marítima Protegida “Namuncurá” que, en todo caso, debió limitarse a que el Consejo Federal Pesquero dicte normas de regulación y evitar que esos recursos migren a Malvinas. En 2015 el Reino Unido anunció el hallazgo de petróleo en la Cuenca Norte y luego, otorgó permisos de exploración. En 2016/17 la Comisión de Límites (CLPC) aprobó el informe argentino, por el cual, recomienda que sobre el total de 1.782.000 km2 presentados, queden firmes 351.633 km2«dejando en suspenso el resto de km2 por tratarse de espacios en disputa con el RU». En el mismo año, se ratificó de hecho el Acuerdo de Madrid, con el denominado Pacto Foradori-Duncan que declara: «adoptar las medidas para remover los obstáculos que limitan el crecimiento económico y el desarrollo sustentable de las Islas Malvinas». Este pacto reactivó las investigaciones pesqueras conjuntas con el Reino Unido en el Atlántico Sur que habían sido suspendidas en 2015 y habilitó un vuelo de Malvinas a San Pablo, facilitando el comercio con este importante centro económico y una vía de acceso al mundo y, con ello, la sobrevivencia de las islas post-Brexit. En este año, la Canciller Malcorra manifestó (en medio de su campaña por hacerse de la secretaría general de la ONU), que “las islas Malvinas no son más el tema principal en la relación entre Buenos Aires y Londres”. En 2018 durante la Cumbre del G20 se firmaron qcuerdos pesqueros con China y Rusia ratificando la política de extranjerización del Atlántico Sur. En 2019 se licitó y aprobó a favor de empresas británicas, áreas offshore de explotación petrolera en una zona entre Malvinas y el continente argentino, consolidando la presencia británica en esa región austral

2010 (-) Se iniciaron las exploraciones petroleras británicas en Malvinas. El Reino Unido inició exploraciones petroleras en Malvinas, de tal modo que de resultar positivas las exploraciones y su costo competitivo, podría consolidar fuertemente la posición británica en las islas.

2010 (+) Permiso de Tránsito a Malvinas. Por Decreto del P.E.N. Nº 256/10 se obligó a los buques que van a Malvinas a solicitar permiso a las autoridades nacionales, medida que fue apoyada retóricamente por Latinoamérica, ya que se verifican más de 700 buques extranjeros que operan en área de Malvinas, en alta mar o en la Z.E.E. Argentina que se reparan, arman y transbordan en Puertos Uruguayos.

2011 (+) Restricciones a las empresas petroleras que operan en Malvinas. Se sancionó positivamente la Ley 26.659, elaborada por el Senador Fernando “Pino” Solanas, que establece sanciones a las empresas del continente que mantienen intereses directos o indirectos en Malvinas. Sin embargo, los gobiernos argentinos efectúan adjudicaciones offshore sin tener en cuenta esta legislación.

2011 (+) Declaración de la Comunidad de Estados Latinoamericanos y Caribeños (CELAC) sobre los derechos argentinos de Malvinas (Caracas). Aunque inicialmente el presidente de Uruguay Pepe Mujica impidió el ingreso a Montevideo de buques pesqueros extranjeros (no mercantes), esto se flexibilizó y a 2020 son más de setecientos buques que operan en Malvinas y alta mar que usan este puerto.

2011 (-) Reserva ecológica británica. El gobierno británico creó —sin consultar a Argentina— un “Santuario ecológico” de 1,07 millón de km2 que incluye a Malvinas, Georgias del Sur y Sándwich del Sur. Ello pese a que ambos países son firmantes de la Convención para la Conservación de los Recursos Vivos Marinos Antárticos (CCAMLR), contrastando con el poco interés en el cuidado de los recursos por parte del Reino Unido. Los ambientalistas confunden Áreas Marítimas Protegidas (AMP) con estas reservas de recursos en favor del Reino Unido.

2012 (+) El Informe Rattenbach. Se conformó una Comisión para conocimiento público de este Informe relativo al desempeño de las Fuerzas Armadas durante la Guerra de Malvinas.

2013 (+) Identificación de los argentinos caídos en Malvinas. La Argentina y el Comité Internacional de la Cruz Roja (CICR) suscribieron un acuerdo que otorga a esta institución facilidades en todo el territorio nacional para desarrollar sus actividades, “en el marco de su mandato internacional humanitario independiente, neutral e imparcial”.

2013 (+) Referéndum británico en Malvinas. Se realizó en las islas un Referéndum ilegal sobre “si los británicos que viven en Malvinas desean que las islas conserven su actual estatus político como Territorio de Ultramar del Reino Unido” cuyo resultado fue positivo en un 99,83% sobre un total de 1516 votos sufragados. Ratificaron de esta forma su condición de colonia británica y, con ello, dejaron en claro, que no son autónomos ni buscan la independencia, sino seguir considerándose británicos. El presidente de la Cámara de Diputados de la Nación Julián Domínguez calificó de traición a la Patria para Latinoamérica la acción del diputado uruguayo Jaime Trobo por actuar como Observador en el Referéndum ilegal en Malvinas. Un calificativo que podría caberle con mayor rigor al argentino y residente suizo Marcelo Gustavo Kohen, quien en 2018 les propuso a los isleños británicos un referéndum para que determinen si deseaban acompañarlo en su plan o pertenecer al Reino Unido de Gran Bretaña.

2014 (+) Declaración de la CELAC sobre los derechos argentinos de Malvinas (La Habana). Aunque ésta, como las anteriores y posteriores declaraciones no han tenido hasta la fecha un efecto práctico.

2015 (-) Hallazgo de petróleo en Malvinas. Londres anunció el hallazgo de petróleo en el pozo Isobel Deep en la Cuenca Norte a unos 200 km del archipiélago. Fueron denunciadas penalmente empresas extranjeras por operar ilegalmente en la plataforma continental argentina.

2015 (-) Reforma del artículo 2340 del Código Civil respecto del dominio público en la ZEE. En la reforma del Código Civil se ignoran los cambios lingüísticos de la legislación del mar, sin tener en cuenta, que al momento de la aprobación del artículo 2340 del Código Civil tenía plena vigencia la Ley 17.094 que establecía la soberanía argentina a un mar territorial hasta las 200 millas marinas; mientras que hoy, el artículo 235 que lo sustituye, refiere a un Mar Territorial que, según los tratados internacionales y nuestra legislación, se limita a sólo 12 millas. Es decir, salvo una interpretación distinta se excluirían del dominio público unas 188 millas marinas.

2015-2019 Gobierno de Mauricio Macri y los cancilleres Susana Malcorra y Jorge Faurie.

2016 (+) Ratificación por unanimidad del informe argentino de la Comisión de Límites de la Plataforma Continental (CLPC) de la ONU. La ONU ratificó el informe argentino sobre el límite exterior de la Plataforma Continental luego de 13 años de trabajo de la Comisión del Límite Exterior de la Plataforma Continental de Argentina (COPLA) que la Cancillería presentó a la ONU en abril de 2009. Un total de 1.782.000 km2 desde las 200 millas marinas y hasta el límite exterior, aunque de estos km2 sólo unos 351.633 km2 fueron recomendadas y no encuentran discusión porque la superficie restante de 1.430.367 km2, la Comisión de Límites de la ONU ha suspendido su tratamiento por tratarse de un espacio en disputa; espacios que se agregarían a las 4.799.000 km2 existentes desde las líneas de base hasta las 200 millas marinas; es decir, un total de 6,58 millones de km2 del territorio nacional, sus recursos hidrocarburíferos, minerales y de especies sedentarias. Un trabajo que se constituye en un modelo de cómo la Argentina debería proceder en sus Políticas de Estado y una demostración de la capacidad profesional de los embajadores y técnicos que integraron la COPLA que, a pesar de transcurrir seis gobiernos y las dificultades políticas, económicas e instrumentales, realizó un tarea científica, geográfica y jurídica encomiable en favor de los intereses superiores de la Nación. Las autoridades dejaron de lado la responsabilidad central en este trabajo del fallecido embajador Horacio Solari.

2016 (-) Pacto de Foradori-Duncan y ratificación de hecho del Acuerdo de Madrid. El secretario Carlos Foradori llevó adelante el denominado Pacto Foradori-Duncan, ratificado de hecho por los sucesivos cancilleres, quien junto al ministro británico, Alan Duncan, declararon: «adoptar las medidas apropiadas para remover todos los obstáculos que limitan el crecimiento económico y el desarrollo sustentable de las Islas Malvinas» manteniendo viva la “fórmula del paraguas”. Este pacto reactivó las investigaciones pesqueras conjuntas con el Reino Unido en el Atlántico Sur sin que se hubiesen resuelto los motivos que justificaron su suspensión en 2005 (las licencias pesqueras por 25 años) y habilitó a un nuevo vuelo entre Malvinas, San Pablo y Córdoba, facilitando el comercio de Malvinas con uno de los centros económicos más importantes del mundo y la sobrevivencia de los habitantes de las islas frente a la salida del Brexit, que podría cambiar en un futuro las relaciones comerciales entre la Unión Europa y el Reino Unido.

2016 (+) Visibilización de los reclamos argentinos. El comunicado del premier de las Islas Vírgenes y presidente del Consejo Político de UKOTA D. Orlando Smith OBE, dejó en evidencia la debilidad de los derechos británicos en Malvinas y en las “doce colonias de Ultramar”. El bajo precio del petróleo y la persistencia argentina en el reclamo de la plataforma, podrían ser también un desaliento a la instalación de empresas de exploración petrolera en el área Malvinas; pero ello no parece estar en la política argentina porque se siguen autorizando exploraciones hidrocarburíferas offshore.

2016 (+) Penalización de empresas pesqueras por aplicación de la Ley 26.386. Por aplicación de la Ley 26.386 y luego de ochos años, el gobierno argentino multó con 10 millones de pesos a la empresa de Desarrollo Pesquero de Chile SA (EMDEPES) subsidiaria de la japonesa Nippon Suisan Kaisha (Nissui) por pescar con el buque “Unión Sur” con licencia ilegal del Reino Unido en el área de Malvinas. Ello se logra no por el control o investigación del gobierno sino por la denuncia que efectúa y sostiene el ex director de operaciones de PESANTAR subsidiaria de la citada NISSUI en Argentina, Juan Benegas. Sin embargo, a la fecha, el gobierno ignora las leyes 24.922 y 27.564 sancionada en 2020 y no aplica sanciones a los buques extranjeros que pescan en el área de Malvinas.

2016 (+) La localización de los argentinos caídos en Malvinas. Se acordó en Londres entre Argentina y el Reino Unido el Plan de Proyecto Humanitario integrado por forenses, entre ellos los del Equipo Argentino de Antropología Forense para identificar los argentinos caídos en Malvinas. Una delegación de cuatro integrantes de la Cruz Roja fue autorizada por los gobiernos argentino y británico para llevar a cabo las tareas técnicas de evaluación y definir el procedimiento de identificación de los argentinos enterrados en el cementerio Darwin de Malvinas.

2016 (-) Malvinas deja de ser el tema más importante entre la Argentina y el Reino Unido. La Canciller Malcorra, manifestó en El Líbano que “las Islas Malvinas no son más el tema principal en la relación entre Buenos Aires y Londres”, dejando de lado, de hecho, lo prescripto en la Constitución nacional.

2017 (+) Tres documentos inéditos de 1767 ratifican la soberanía de Argentina sobre las islas Malvinas. Anticuario privado aportó tres cartas que demuestran la relación con el gobierno de Buenos Aires y el primer gobernador de Malvinas, de cuyo contenido resulta una nueva prueba de ratificación de la soberanía geopolítica de la Argentina sobre las islas Malvinas.

2018 (-) Se firman acuerdos pesqueros con China y Rusia durante la Cumbre del G20 realizada en la ciudad de Buenos Aires. La promoción de nuevos acuerdos pesqueros con Rusia y China, anunciados durante la Cumbre del G20, junto al otorgamiento de licencias ilegales pesqueras en Malvinas y las extracciones ilegales en alta mar y la ZEE, la utilización logística de puertos de Montevideo y el transbordo en la Alta Mar demuestran una política de extranjerización total del Atlántico Sur.

2018 (-) La Cancillería requiere al Congreso de la Nación la aprobación del Convenio Internacional para la Conservación del Atún en el Atlántico Sur. La Cancillería solicitó al Congreso de la Nación que ratificara el Convenio Internacional para la Conservación del Atún en el Atlántico Sur, con “el ingenuo interés” de preservar una especie que no está presente en la Z.E.E. Argentina ni en la alta mar aledaña y cuyo Convenio fue aprobado, entre otros, por el Reino Unido, que de esta manera tendría mayor injerencia en las cuestiones pesqueras en el Atlántico Sur. La iniciativa fue rechazada en el Congreso por Senadores y Diputados opositores, pese a la insistencia de la Cancillería Argentina.

2019 (-) Aprobación de vuelos entre Malvinas, San Pablo y Córdoba. Se autorizó a la empresa LATAM para hacer vuelos semanales a San Pablo y una vez por mes a Córdoba, lo que implica, facilitar a los isleños el comercio con Brasil y el mundo a través de San Pablo, a la par de contribuir con la logística y el transporte de personas y bienes de los isleños.

2019 (-) Se licitó y aprobó a favor de empresas británicas áreas offshore de explotación petrolera en un área entre Malvinas y el continente argentino. La Secretaría de Energía adjudicó la explotación offshore de 100 mil km2 en el área sur del Atlántico Sur en 18 áreas licitadas en la Cuenca de Malvinas a las empresas Shell, BP Exploration Operating Company Limited, Tullow Oil, Equinor y otras, sin tener en cuenta las prohibiciones de la Ley 26.659 y sin darle participación a la Subsecretaría de Pesca ni a la Secretaría de Desarrollo Ambiental, a la hora de elaborar los pliegos licitatorios. Se debilita de esta manera la posición argentina en la zona meridional del Atlántico Sur, a la par, de dañar el ecosistema.

2019 (-) La apropiación de recursos de propiedad del Estado. Por Decreto de Necesidad y Urgencia Nº 145 del 25/2/19 se faculta a «el propietario o armador de un buque con permiso de pesca vigente podrá constituir un derecho real de garantía respecto de sus obligaciones de dar sumas de dinero, sobre el permiso de pesca del cual sea titular, y/o la autorización de captura y/o la cuota individual de captura, que dicho permiso detente». Motivo por el cual los empresarios pesqueros podrían utilizar como garantía, los permisos y cuotas de pesca, para financiar la construcción de buques y/o cualquier otro tipo de préstamo, pese a que lo recursos pesqueros, habilitados en forma transitoria a pescar mediante esos instrumentos, son de propiedad exclusiva del Estado y, el empresario, es un mero concesionario.

En la década de 2020. El presidente de la Nación anunció una nueva política respecto a Malvinas: la creación de una Comisión integrada con legisladores, académicos y veteranos de guerra; la ratificación de la delimitación de los espacios según los nuevos límites exteriores de la Plataforma Continental Argentina; la aplicación de mayores sanciones a los buques extranjeros que pescan en el Atlántico Sur y la Cancillería anunció gestiones en la Unión Europea para evitar el libre comercio de las materias primas de Malvinas en esa comunidad. En este mismo año el Canciller Solá suspendió las Investigaciones Pesqueras conjuntas con el Reino Unido en el Atlántico Sur, ya que la información biológica que le suministraba Argentina facilitaba luego el otorgamiento de licencias británicas.

En los hechos el Consejo Nacional de Malvinas coordinado por el secretario de Malvinas Daniel Filmus no elaboró Política de Estado alguna después de dos años de designado, quien se limitó a anunciar que la política argentina es insistir en la búsqueda de diálogo con Londres y realizar acciones de cooperación unilateral, como el otorgamiento de becas a estudiantes británicos radicados en Malvinas u ofrecer vacunas a los isleños con motivo de la pandemia. Idéntica política a la de Filmus continúa su sucesor Guillermo Carmona, de promoción del diálogo y “vuelos humanitarios” desde Malvinas, aunque, en todos los casos las propuestas argentinas sean desechadas por los isleños británicos.

Los más de 350 buques chinos, españoles, coreanos, taiwaneses y con bandera ilegal de Malvinas se llevan del Atlántico Sur todos los años un millón de toneladas de pescados y calamares y más de cien buques extranjeros pescan en forma ilegal en el área de Malvinas, con licencias ilegales británicas, donde extraen unas 250.000 toneladas de iguales recursos, dando sustento a los isleños en Malvinas.

A lo dicho, debemos agregar, la presencia de pesqueros extranjeros, mercantes y buques contenedores de gran porte que, por su tamaño, llegan al Atlántico Sur por el Pacífico a través del Estrecho de Magallanes, una zona, que no está debidamente coordinada con Chile, frente a la carencia de suficientes medios de la Armada Argentina y de la Prefectura Naval para controlar todo el Atlántico Sur, en una clara muestra de debilidad de la Argentina.

Se sancionaron tres leyes que carecen de todo valor efectivo.

El gobierno autorizó las explotaciones offshore a la empresa petrolera Equinor frente a Mar del Plata en abierta violación de la Ley Solanas (26.659) que prohíbe operaciones en el Atlántico a empresas relacionadas a las islas Malvinas.

2019-2022 Gobierno de Alberto Fernández, Cancilleres Felipe Sola, Santiago Cafiero.

2020 (-) El primer ministro del Reino Unido Boris Johnson concretó la salida del Brexit el 31/01/2020. El Brexit sin acuerdo con la UE puede presentarse como una oportunidad para la Argentina si se negociase adecuadamente con la UE, en atención al Acuerdo del EUROSUR y la política de aranceles del bloque, que hubiera podido colocar a las islas Malvinas en la misma situación arancelaria que todos los productos exportados desde a Argentina a la UE. La diplomacia argentina en cabeza del secretario de Malvinas Daniel Filmus y los embajadores del Reino Unido, España y otros fracasan y los productos pesqueros capturados en Malvinas ingresan sin arancel alguno en la Unión Europea, con un evidente perjuicio para los productos argentinos que se exportan a esa comunidad, con lo cual se consolidan los negocios en Malvinas y las asociaciones españolas-británicas.

2020 (-) Adquisición de patrulleros oceánicos multipropósitos a Francia. El gobierno que terminó su mandato en 2019 (Macri) adquirió a Francia cuatro patrulleros oceánicos multipropósito (OPV) destinados al control del mar. El primero de ellos, el ARA “Bouchard” llegó a la Argentina en febrero de 2020. Hay posiciones controvertidas por estas compras ya que, por un lado, hay opiniones autorizadas que entienden que podrían haberse construido en la Argentina a similar valor, generando empleo argentino, reactivando la industria naval nacional y evitando la salida de divisas del país y, por el otro, hay quienes opinan que no son los buques adecuados por sus capacidades técnicas, su escasa velocidad y armamento disponible. En junio de 2021, arribó el segundo patrullero ARA “Piedrabuena» y, el tercero el ARA “Storni” arribó a la Argentina en diciembre de 2021.

2020 (+) Se crea la Secretaría del Atlántico Sur, Malvinas y Antártida en la Cancillería. Se jerarquiza la temática dentro de la Cancillería, lo que permitiría mostrar una mayor preocupación de Argentina respecto a Malvinas, Georgias del Sur, Sándwich del Sur, los espacios marítimos y la Antártida. No obstante, transcurrido dos años, el mensaje central del secretario Daniel Filmus, continuado por el citado Guillermo Carmona, es la búsqueda del diálogo, la cooperación y los apoyos retóricos de la comunidad internacional que han sido inocuos desde 1965 al dictarse la Res. 2065 (XX) de las Naciones Unidas.

2020 (+) Se suspenden las investigaciones pesqueras conjuntas con el Reino Unido de Gran Bretaña que se habían reactivado durante el gobierno en 2016 y que ponían al servicio del Reino Unido toda la información sensible respecto a los recursos pesqueros, que son el principal recurso económico de Malvinas y uno de los principales recursos del litoral patagónico. No se deja sin efecto la Comisión Conjunta ni se cancelan definitivamente las investigaciones citadas.

2020 (+) El presidente de la Nación anunció una nueva política respecto a Malvinas. El 1º de marzo en el inicio de las Sesiones Ordinarias del Congreso el presidente de la Nación anunció tres proyectos: La creación de una Comisión con integración de la oposición y expertos; la ratificación de la delimitación de los espacios según los nuevos límites exteriores de la Plataforma Continental Argentina y la aplicación de sanciones a los buques extranjeros que pescan ilegalmente en el Atlántico Sur.

2021 (-) El incumplimiento de los anuncios del presidente de la Nación por parte de la Secretaría de Malvinas. Los tres anuncios referidos durante el año 2020 no se cumplen por falta de acción del secretario de Malvinas Daniel Filmus y su sucesor Carmona ya que, por un lado, la integración del Consejo de Malvinas (ley 27.558) se efectuó con algunos integrantes que no se ajustan a lo prescripto en la Disposición Transitoria Primera de la Constitución como es el caso de Marcelo Gustavo Kohen que en 2018 ante los isleños en Malvinas les propuso un Plan que entre otras cosas escindía Malvinas de Tierra del Fuego, les otorgaba recursos pesqueros argentinos, les permitía seguir determinando quién podía o no radicarse en Malvinas y a los treinta años les habilitaba un referéndum para determinar si querían seguir aplicando el régimen que les proponía o querían ser independientes o británicos. Del mismo modo, la integración de Susana Ruiz Cerutti, quien fue una de las autoras intelectuales de los Acuerdos de Madrid, o de Martín Balza, quien continuó siendo jefe del Ejército a pesar de los Acuerdos de Madrid y la marginación de su fuerza por los británicos en esos Acuerdos. Además, que pese al tiempo transcurrido no implementaron ninguna política activa destinada a recuperar Malvinas. Con respecto al aumento de penalidades (ley 27.564) a la pesca ilegal no se aplicó ninguna sanción a las empresas pesqueras que operan en Malvinas con licencias ilegales británicas y, respecto a los espacios relativos a la plataforma continental (Ley 27.557), más de 1,4 millones de km2 reclamados por la Argentina no fueron recomendadas por la Comisión de Límites por entender que se encuentran en disputa con el Reino Unido.

2021 (+/-) Se anuncian sanciones a empresas petroleras que operan en Malvinas, pero no se anuncian sanciones a la pesca ilegal en Malvinas. Serían las petroleras Chrysaor Holdings Limited y Harbour Energy Plc. con sede en Gran Bretaña, y Navitas Petroleum LP, con sede en Israel, asociadas con compañías que operan en la cuenca al norte del archipiélago de Malvinas sin contar la autorización de Argentina. No parece que estas acciones puedan tener resultados positivos a juzgar por idénticas acciones sobre otras empresas realizadas en 2015. No hay iguales sanciones a las empresas pesqueras que capturan en Malvinas un promedio de 250.000 toneladas; una extracción de recursos argentinos del orden de entre los 650 y mil millones de dólares por año, lo que hacen un total en 40 años de entre 26.000 y 40.000 millones de dólares.

2021 (-) Arancelamiento a las exportaciones de productos desde Malvinas a la Unión Europea. Un fracaso de la Cancillería Argentina y en especial de la Secretaría de Malvinas y de las embajadas en el Reino Unido, España, Bruselas, etc., fue la aprobación europea que en los próximos tres años 75.000 toneladas de calamar capturadas por año en Malvinas podrán ingresar a la UE sin pagar arancel alguno, hecho que consolida la posición económica de los isleños.

2021 (-) El Ministerio de Desarrollo Ambiental de la Nación habilita a operar a EQUINOR. Aprobó los informes de Equinor, Energía, la Subsecretaría de Pesca y el INIDEP y el P.E.N. por Decreto 900/21 del 30/12/2021 habilitó las operaciones offshore de EQUINOR frente a Mar del Plata, rebajándole a la mitad las regalías para la explotación por el término de 20 años. Todo ello en violación a la Ley Solanas (26.659).

2021 (-) Vuelos humanitarios para los isleños. La Secretaría de Malvinas, a propuesta del Consejo Nacional, ofrece al Reino Unido “vuelos humanitarios” de Aerolíneas Argentinas para trasladar a los isleños a sus hogares, en lugar de utilizar esos vuelos para trasladar a científicos a la Antártida con salida desde Ushuaia y no desde Malvinas, como está ocurriendo en los últimos meses o, destinarlos a los familiares de combatientes fallecidos en Malvinas. El Reino Unido rechaza el ofrecimiento y manifiesta que son los isleños quienes determinan las cuestiones de traslados, etc.

2021 (+) Construcción nacional de un buque polar. El Ministerio de Defensa ordenó la construcción de un buque polar para la Armada Argentina en el Astillero TANDANOR con el objetivo de apoyar al rompehielos Irizar en la tarea de abastecer a las bases argentinas en la Antártida, de modo de fortalecer la presencia argentina en el continente antártico argentino. Medida que además cambia el eje de construir en el extranjero.

2021 (+) La construcción nacional del helidrón naval. El Ministerio de Defensa encargó al INVAP un helidrón naval, el RUAS 160, que servirá de prototipo, con el objeto de utilizar tecnología nacional para el desarrollo y el control del Atlántico Sur, poniendo de manifiesto que es posible avanzar en la promoción de tecnologías nacionales para optimizar los controles de las Fuerzas Armadas y de Seguridad en el mar.

2021 (+) Fortalecimiento del Comando Conjunto Marítimo. El Ministerio de Defensa pone en funciones al nuevo Comando Conjunto Marítimo dedicado a la vigilancia y control de espacios marítimos y fluviales y la Central de Operaciones del Comando Conjunto Marítimo (CCM), con el objeto de coordinar las tareas de las tres Fuerzas en las tareas de custodia de las aguas argentinas, lo que se considera un avance frente a las limitaciones militares impuestas por los Acuerdos de Madrid que continúan vigentes.

2022 (-) La extranjerización del mar argentino. Como producto de la sanción de la Ley 24.922 que no promueve herramientas para evitar la extranjerización del mar argentino, la pesca en Malvinas y en especial la captura de los recursos migratorios originarios de la ZEE Argentina en alta mar, se observa que mientras que en 1970 todas las empresas pesqueras eran nacionales, en 2022, siete de las diez principales empresas exportadoras son extranjeras y los inversionistas extranjeros americanos y chinos adquieren los capitales accionarios de las más importantes empresas nacionales y extranjeras, a la par que empresas extranjeras se llevan ilegalmente un millón de toneladas de recursos argentinos por valor de entre 2.600 y 4.000 millones de dólares.

2022 (-) Postulación a la Corte Internacional de Justicia. El gobierno argentino postula al abogado Marcelo Gustavo Kohen a la Corte Internacional de Justicia. Un profesional con residencia en Suiza y docente de un ignoto Instituto de Ginebra que está en la posición 1.913 de los institutos y universidades del mundo y que presentó a los isleños en Malvinas y en el CERA un Plan donde, entre otras cosas, escindía Malvinas de Tierra del Fuego, les otorgaba los recursos pesqueros, le reconocía derechos para determinar quién podría radicarse o no en las islas y a los 30 años los habilitaba mediante un referéndum a determinar si querían seguir perteneciendo al Reino Unido.

2022 (-) Declaraciones del embajador argentino en Londres. El embajador argentino en Gran Bretaña Javier Figueroa manifestó a los británicos que “el Reino Unido y Argentina han disfrutado de una relación diplomática desde 1823” tratando de “muchachos” a los héroes de Malvinas, dejando de lado la invasión a Malvinas en 1833, la guerra de 1982, la apropiación de territorios insulares y marítimos y la explotación de recursos pesqueros e hidrocarburíferos, preanunciando una política de seducción que lleva con honrosas excepciones la Cancillería Argentina desde 1982 hasta nuestros días.

2022 (+) Construcción del Polo Logístico Militar Antártico Argentino. El Ministerio de Defensa anunció la construcción del Polo Logístico Militar Antártico Argentino en la actual Base Naval de Ushuaia, que incluye el relanzamiento de la Base Petrel, con la intención de transformarlo en la puerta de entrada a la Antártida para competir con la base británica en Malvinas y Punta Arenas en Chile.

2022 (+) La investigación en la Antártida. En el marco del Plan Anual Antártico, 187 científicos y técnicos argentinos realizan tareas de investigación en diez de las trece bases de Argentina en la Antártida, en particular desde la Base Marambio, y a bordo de buques, desde donde abordarán cuestiones relativas al conocimiento científico en temáticas diversas, lo que se considera una tarea muy importante, no solo por los trabajos de investigación, sino por la presencia argentina en la Antártida.

2022 (-) Instalación del sistema antimisilístico Sky Sabre. El Reino Unido instala un sistema antimisilístico en Malvinas reemplazando con este moderno sistema militar la defensa terrestre que tenían las islas desde 1982, contrastando con la baja capacidad militar de argentina.

2022 (-) La Agenda Malvinas 40 años. Con motivo de conmemorarse los 40 años de la Recuperación de Malvinas la Secretaría de Malvinas con el aporte del Consejo Nacional de Malvinas presenta una agenda de trabajo limitada a realizar actos protocolares, cursos y homenajes a los Veteranos de Guerra sin resaltar la Recuperación de Malvinas después de 149 años de ocupación ininterrumpida británica.

Después de 40 años de políticas relativas a Malvinas generalmente desacertadas, debiéramos decir, que no se trata de vivir aislado del mundo ni de utilizar procedimientos bélicos, ya que la Argentina no está en capacidad de sostener ningún conflicto, no solo por encontrarse desarmada, sino por la debilidad y dependencia económica extrema en la que se encuentra. Tampoco, de ser anglo-fóbico o sostener sencillamente «contra los ingleses es mejor» como prologa en su libro la escritora Ema Cibotti o utilizar la «mano de Dios» que exteriorizó un sentimiento popular que tienen —aún antes que nosotros— muchos irlandeses, escoses y galeses.

Nuestra Independencia nos sacó de encima el virreinato de los españoles pero los ingleses siguieron haciendo de las suyas en nuestro país a pesar de Tratados de Paz y Amistad o bajo el amparo de Acuerdos que, como el de Madrid, sirvieron para seguir ampliando la ocupación de nuestro territorio. Entonces, no se trata de ser anglo-fóbico, pero tampoco cipayo. Como la enseñanza bíblica de David y Goliat nos indica, es necesario utilizar las mejores capacidades disponibles para resolver esta cuestión que hiere nuestros sentimientos, ya que las Malvinas, como el Unicornio Azul, son nuestras y las queremos.

Alfonso Hernández-Catá nos decía que «La guerra no empieza nunca en la primera batalla ni acaba con la última» y yo modestamente digo queaCancha Rayada le llegó su Maipú como también le llegará a Malvinas si nuestra política deja de ser declamar, reclamar y cooperar unilateralmente.

* Experto en Atlántico Sur y Pesca. Ex Secretario de Estado. Ex Secretario de Bienestar Social (Corrientes). Esex Profesor Universidad UNNE y FASTA, Ex Asesor en la H. Cámara de Diputados y en el Senado de la Nación- Autor de 28 libros, el último “Malvinas. 1982-2022. Una Gesta Histórica y 40 años de Entrega. Pesca la moneda de cambio”.

INVITA AL ACTO

40 ANIVERSARIO DE LA RECUPERACIÓN PATRIÓTICA DE MALVINAS DEL 2 ABRIL 1982

FORO PATRIÓTICO Y POPULAR – INSTITUTO DE ESTUDIOS NACIONALES

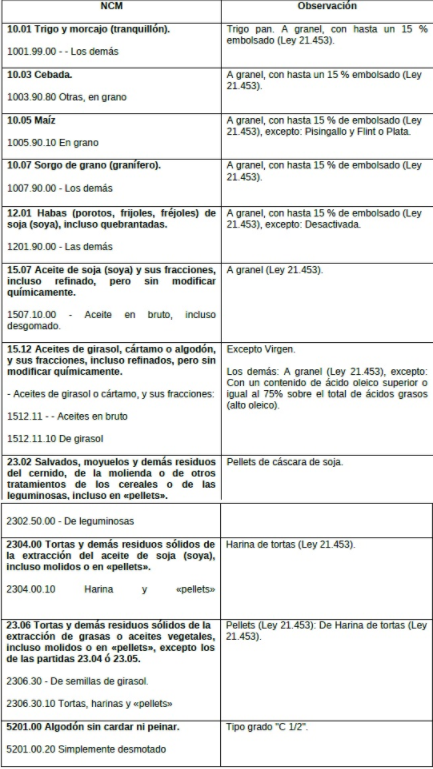

La semana pasada (20/10/2021), el presidente firmó un decreto donde le otorga certificados de crédito fiscal a las empresas petroleras y permite que los mismos sean aplicados al pago de derechos de exportación de trigo, lana, algodón, lentejas, porotos, maní, soja, cebada, maíz, etc. Copio el texto del decreto a pie de página.

¿Qué es un “Certificado de Crédito Fiscal”? Es un documento que entrega el Ministerio de la Producción a las petroleras para que éstas cancelen sus obligaciones impositivas (fiscales).

Esto quiere decir que en lugar de meter las manos en sus bolsillos y sacar dinero para pagar impuestos, como hacemos cualquiera de nosotros, ellos tendrán un papel que les dará el ministro Kulfas, el cual les sirve igual que si fuera dinero contante y sonante.

Esto quiere decir que, mientras usted va al almacén y pone 21% ó 10,5% de IVA en sus compras, las empresas petroleras pagan sus impuestos con la nuestra.

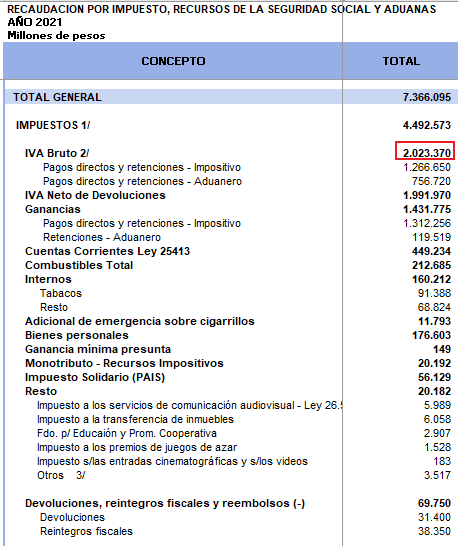

Recaudación de IVA

El IVA es un impuesto que pagan las familias, no las empresas. Es el impuesto a los pobres. El que se entrega cuando se compra una lata de arvejas, un par de zoquetes, una plancha, paga intereses sobre el saldo de la tarjeta de crédito, la factura de luz o se carga nafta.

Según los datos disponibles al 29/10/2021, la AFIP recaudó de enero a agosto la suma de $ 2.023.370.000.000 o lo que es lo mismo, $ 44.964 por habitante en ocho meses.

El IVA constituye un poco más del 40% de la recaudación impositiva[1]. No termina ahí la carga a los pobres, a los asalariados, a los jubilados, a los beneficiarios de planes sociales, a los trabajadores informales, a los monotributistas. Del impuesto a las ganancias (29% del total de impuestos), por $ 1.132.256.000.000; un tercio lo pagan las personas de carne y hueso $377.419.000.000[2]. Por lo que, sin lugar a dudas, más del 50% de los impuestos salen de los bolsillos de los trabajadores formales e informales, jubilados y pensionados y desocupados.

Retomo al tema de las petroleras. Mientras cualquiera de nosotros pone el dinero de impuestos cuando compra cualquier bien o servicio o se lo descuentan del sueldo, las petroleras tienen un permiso de no pagar, un papel que dice que no se preocupen, que su deuda impositiva está cancelada. Una patente de corso.

Hay más.

El decreto sostiene que, como a partir del año 2020, bajaron la alícuota de los derechos de exportación de productos del sector a 0%, entonces las empresas no pueden convertir en dinero los certificados de crédito fiscal que ya les dieron, por lo que van a poder aplicarlos a las exportaciones de productos agropecuarios.

¿Cómo es eso?

En efecto, las empresas petroleras canjean granos o lana o algodón por combustible. Esos productos, en lugar de revenderlos a acopiadores o empresas cerealeras, los exportan directamente, funcionando, en los hechos, como una cerealera más[3]. Curiouser and curiouser.

Ahora bien, son cerealeras diferentes. En efecto, mientras COFCO, Cargill, Nidera, ACA, Noble, etc., el dinero que le “retienen” al productor agropecuario, se lo abonan al Estado, el dinero que las petroleras le quitan al productor, se lo quedarán para sí.

Más o menos lo que hizo Cristóbal López.

¿Cómo funcionan las retenciones de los derechos de exportación?

Cada producto tiene un derecho de exportación diferente. El trigo, maíz, cebada el 12%, la soja el 33%, etc.

Voy a hacer una cuenta con un producto imaginario. El ”fofo” que tiene un arancel aduanero de 20%.

Nuestro productor amigo vende 25 toneladas de fofo (un camión).

El precio internacional del fofo en Chicago el viernes pasado fue de 200 U$D la tonelada.

Entonces el productor se lo vende a una cerealera (por ejemplo Cargill) a U$D 200. ¿Cuánto le pagan? Ese dinero menos los derechos de exportación que la empresa comercializadora debe abonar, menos su propia comisión, todo eso al tipo de cambio que el BCRA le paga a la empresa[4].

Voy a hacer la cuenta por una tonelada.

Venta precio del fofo Chicago 29/10/2021 U$D 200.-/tn

Precio del dólar Banco Nación el viernes 29/10/2021 (comprador): $ 99,00/U$D.

Precio de Venta del fofo 29/10/2021 en pesos $ 19.800.-/tn (=U$D 200/tn x $ 99/U$D)

Por sus 25 tn se lleva entonces: $ 15.246/tn x 25 tn = $ 381.150.-

¿Qué hace la cerealera? Cobra U$D 5.000 (U$D 200/tn x 25 tn) los cuales entrega al BCRA. Éste le abona $ 495.000.- (U$D 5.000 x $ 99/U$D). Con ese dinero le da a la Aduana en concepto de derechos de exportación $ 99.000.-. Ya había pagado al productor $ 381.150 por el fofo. Se queda con la diferencia, que es su ganancia ($ 14.850).

¿Qué hará la petrolera a partir de ahora? Le pagará al productor $ 381.150 en especie (combustible), venderá el fofo en U$D 5.000 que el BCRA se lo cambiará a $ 99 (suponemos), por lo que cobrará $ 495.000, no le dará nada a la Aduana (le mostrará el papelito de Kulfas). Se embolsa $ 113.850.

Todas las petroleras son Cristóbal López

Actualmente existe una supuesta maniobra de estafa al Estado que la justicia evalúa. ¿De qué acusan a los accionistas de la petrolera, conjuntamente con la ex máxima autoridad de la AFIP, Etchegaray?

Cada vez que un cliente cargaba nafta o gasoil en una estación de servicio propiedad de la empresa, le cobraban el precio listado en la cartelera. Este precio incluye el costo del combustible, impuesto a los ingresos brutos, IVA y un impuesto interno específico para los combustibles. La empresa es acusada de cobrarle impuestos internos a los clientes y no depositarlo a la AFIP.

El objetivo expreso del decreto es que las petroleras se queden con el dinero del productor y en lugar de dárselo a la AFIP, lo usen para sus fines. Como Cristóbal López.

Inequidades

Entre cualquier trabajador, empresa grande o chica, exportador, profesional y las petroleras. Todo el resto de los agentes económicos argentinos deben pagar impuestos. Las petroleras muestran su papelito y siguen.

Entre las cerealeras. Porque ACA, AFA, Cargill, COFCO, Noble, Nidera, etc. tienen que depositar los derechos de exportación retenidos al productor, y las petroleras no. Esto da lugar a que las petroleras puedan comprar los cereales a precios (marginalmente) mejores y competir deslealmente con los traders. Puede suceder que el mejor negocio de la petrolera pase a ser vender granos. También puedo pedirle a una petrolera “amiga” que me venda mi cereal y aprovechar no pagar impuestos. Las posibilidades son numerosas.

Problemas de esta reglamentación

Desigualdad ante la ley. Por el mismo producto unos pagan impuestos, otros no.

Los CCF (Certificados de Crédito Fiscal) son emisión de dinero (emisión monetaria) que no hace el BCRA ni está autorizada por el Congreso. El presidente autoriza a un ministro a emitir moneda.

No establece pautas claras y transparentes de la cantidad de CCF que el ministro puede emitir y cuáles son las petroleras que lo pueden cobrar y si lo van a aplicar al objetivo pre-establecido (construcción de refinerías) o no, quién controla, cómo y cuáles son las sanciones del incumplimiento.

Los contribuyentes ponemos el dinero para que las señoritas construyan refinerías pero nosotros no seremos dueños total o parcialmente de las mismas.

Problemas políticos de la medida

De oportunidad

Un subsidio a las petroleras una semana antes de la cumbre por el Cambio Climático en Glasgow no parece oportuno. Peor aun cuando el ministerio de Medio Ambiente tiene una propuesta de sacrificar la mitad del rodeo vacuno.

Esto se suma a la ley que reduce la participación de biocombustibles en el mercado interno que promovió el Frente de Todos, en contra de las recomendaciones para la prevención del calentamiento global. Que yo crea personalmente que todo eso es una charada, no implica que el país firmó el Acuerdo de París y sin embargo vota leyes y firma decretos contrarios a los compromisos firmados.

De intereses encontrados dentro del cuerpo social del país

El dinero que se embolsan las petroleras se lo quitan a los productores agropecuarios[6]. Una vez más los productores financiando cuanto capricho cocinan en conjunto funcionarios públicos y empresarios amigos.

Las empresas petroleras, en su gran mayoría extranjeras, tienen beneficios impositivos mientras el costo del estado está en su gran mayoría sobre las espaldas de los trabajadores.

Hace pocos meses el gobierno perjudicó al sector agroindustrial en beneficio de las petroleras al bajar el corte de biocombustible en la nafta (alcohol de maíz o azúcar) y en el gasoil (biodiésel). Perjudicó a las provincias productoras (Jujuy, Tucumán, Santa Fe, Córdoba) en beneficio de menos de 10 empresas, en su mayoría extranjeras.

Recomendaciones:

Pagar por los dólares lo que estos valen. Ahí nadie va a necesitar beneficios impositivos para funcionar.

Pagar los dólares lo que estos valen o permitir no liquidar o permitir que las cerealeras le paguen a los productores en dólares. Esto eliminará un impuesto cobrado por un ente pararecaudador (el BCRA) que le quitó a las provincias U$D 26.000.000.000 el año pasado (202).

Eliminar los derechos de exportación que es una transferencia de dinero de las provincias al poder central.

Aumentar el corte de biocombustibles en el mercado doméstico. Eso generará mayores excedentes de nafta y gasoil exportables.

Eliminar todos los impuestos internos, en particular a los combustibles. Un país grande como el nuestro necesita imprescindiblemente combustibles baratos.

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Referencias

[1] Hay tres rubros de recaudación: i) impuestos, ii) seguridad social, iii) recursos aduaneros.

[2] Hay otros impuestos que también pagan los pobres como los impuestos internos a las gaseosas, al vino y cerveza, a los cigarrillos. Adicionalmente, $ 181.896 millones son derechos aduaneros a la importación, consumo, en su mayoría, de los pobres. Queda claro que el total de recaudación de seguridad social son impuestos al trabajo, que…abonan los trabajadores en blanco, o sea, los pobres.

[3] ¿Se acuerdan que hace unos meses el ministro Kulfas prohibió exportar carne a algunas empresas “porque no eran del rubro”?

[4] La empresa exportadora, a.k.a. cerealera, a.k.a. trader, cobra su venta en dólares, pero tiene la obligación de dárselos al BCRA. Por estos dólares el BCRA le paga lo que se le antoja. En estos momentos, la mitad de su valor.

[5] La comisión es libre y cada uno carga lo que quiere.

[6] No nos debería extrañar. El presidente Alberto Fernández el 1º de marzo de 2020 declaró:

“Iniciamos una renovada batalla nacional por el gas y el petróleo. Los hidrocarburos serán una palanca para el desarrollo productivo de nuestro país. Vamos a extraer los recursos a partir de un entramado productivo tecnológico y diversificado en todas las provincias argentinas, motorizando la creación de empleos, el desarrollo local de las comunidades, la innovación tecnológica, el desarrollo de nuevas empresas y la incorporación de los desafíos de la industria 4.0.

Por eso, enviaré a este Congreso un proyecto de Ley para el desarrollo del sector hidrocarburífero y minero que promueva y estimule la inversión nacional e internacional en el sector y facilite el desarrollo de la cadena de valor industrial, tecnológica y de servicios que nos permita crear cientos de miles de empleos directos e indirectos en los próximos años”.

¿Quién va a pagar la cuenta de esa promoción? Lo aclara unos párrafos más adelante:

“En este proceso de desarrollo económico federal, y en un marco de crisis fiscal como el que vivimos, el campo debe ser un protagonista importante. Los hemos convocado para que con su esfuerzo colaboren en la lucha contra el hambre. Los horticultores, los productores de fruta, de cereales, de carne o de leche tienen mucho que dar a los que necesitan. Pero también deben hacer el esfuerzo aquellos que producen y exportan porque tienen mejores condiciones en la Argentina de hoy”.

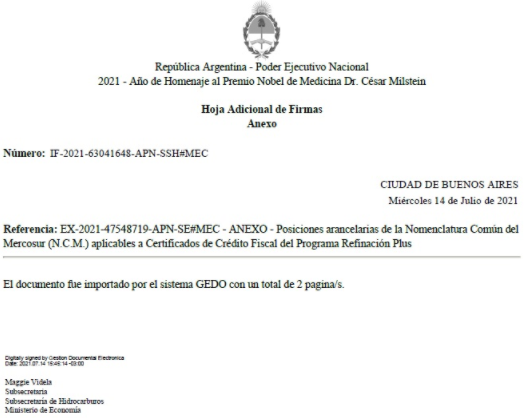

DCTO-2021-722-APN-PTE – Certificados de Crédito Fiscal.

Ciudad de Buenos Aires, 20/10/2021

VISTO el Expediente N° EX-2021-47548719-APN-SE#MEC, la Ley N° 26.741, los Decretos Nros. 2014 del 25 de noviembre de 2008 y 488 del 18 de mayo de 2020, y

CONSIDERANDO:

Que por el Decreto N° 2014/08 se creó el Programa “REFINACIÓN PLUS”, tendiente a establecer incentivos a los proyectos de construcción de nuevas refinerías de petróleo y/o ampliación de la capacidad de refinación y/o conversión de plantas existentes, con sus instalaciones de transporte y almacenamiento asociadas, a los fines de atender el sostenido crecimiento de la demanda de combustibles líquidos.

Que, con tal propósito, dicho decreto estableció un régimen de incentivos fiscales a través del otorgamiento de Certificados de Crédito Fiscal transferibles y aplicables al pago de derechos de exportación de las mercaderías comprendidas en la Resolución N° 394 del 15 de noviembre de 2007 y en el Anexo de la Resolución N° 127 del 10 de marzo de 2008 y sus modificaciones, ambas del ex-MINISTERIO DE ECONOMÍA Y PRODUCCIÓN, para aquellas empresas productoras que aumenten su producción de combustibles.

Que mediante la Resolución N° 1077 del 29 de diciembre de 2014 del ex-MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS se derogó la Resolución N° 394/07 y se estableció un nuevo esquema de derechos de exportación.

Que mediante el artículo 7° delDecreto N° 488/20 se estableció una alícuota del CERO POR CIENTO (0 %) del derecho de exportación que grava la exportación de las mercaderías comprendidas en el citado decreto, en los casos en que el Precio Internacional sea igual o inferior al Valor Base – DÓLARES ESTADOUNIDENSES CUARENTA Y CINCO por barril (USD 45/bbl) -; del OCHO POR CIENTO (8 %) en los casos en que el Precio Internacional sea igual o superior al Valor de Referencia – DÓLARES ESTADOUNIDENSES SESENTA por barril (USD 60/bbl) – y en aquellos casos en que el Precio Internacional resulte superior al Valor Base e inferior al Valor de Referencia, la alícuota del tributo se determinará de acuerdo a la fórmula fijada al efecto en el citado artículo 7°.

Que la volatilidad del precio internacional del petróleo crudo y sus derivados ha generado una merma considerable de las exportaciones de hidrocarburos y, por ende, de los derechos de exportación asociados a tales productos, lo que conduce a la utilización paulatina de los referidos Certificados de Crédito Fiscal y extiende considerablemente en el tiempo la compensación de los créditos otorgados.

Que, frente a ello, las empresas beneficiarias tienen seriamente restringida la posibilidad de utilizar los certificados entregados en el marco del Programa “REFINACIÓN PLUS”, lo que dificulta que puedan absorber la totalidad del crédito fiscal generado al 31 de diciembre de 2021, y se pierde, de esta forma, el incentivo originalmente concebido como una reducción de la carga fiscal a través del pago a cuenta.

Que, ante tal escenario, la utilización de dichos Certificados de Crédito Fiscal con los derechos de exportación para la actividad hidrocarburífera resulta insuficiente para absorber los créditos fiscales otorgados a las empresas beneficiarias del Programa “REFINACIÓN PLUS”, máxime en lo que se refiere a la actividad de refinación.