Iris Speroni* (gab: https://gab.com/Iris_Speroni)

El peor de todos los escenarios, enterarnos después de que todo haya sucedido.

Mientras los políticos nos distraen con entretenimientos varios, las decisiones económicas y políticas corren por otro lado.

Nosotros, los comunes, solamente podemos especular a través de segmentos de información accesible luego de escarbar entre la mugre. O, el peor de todos los escenarios, enterarnos después de que todo haya sucedido.

La cual es nuestra situación más frecuente.

Sucede lo mismo en todo Occidente, por si es consuelo.

Separar lo real de lo que está a la vista requiere un esfuerzo. Quien trabaja de sol a sol o quien para ir a un trabajo de 9 a 5 requiere hora y media de viaje de ida y otro tanto de vuelta, no tiene tiempo para estos melindres.

Voy a dar un ejemplo del pasado para terminar con el presente:

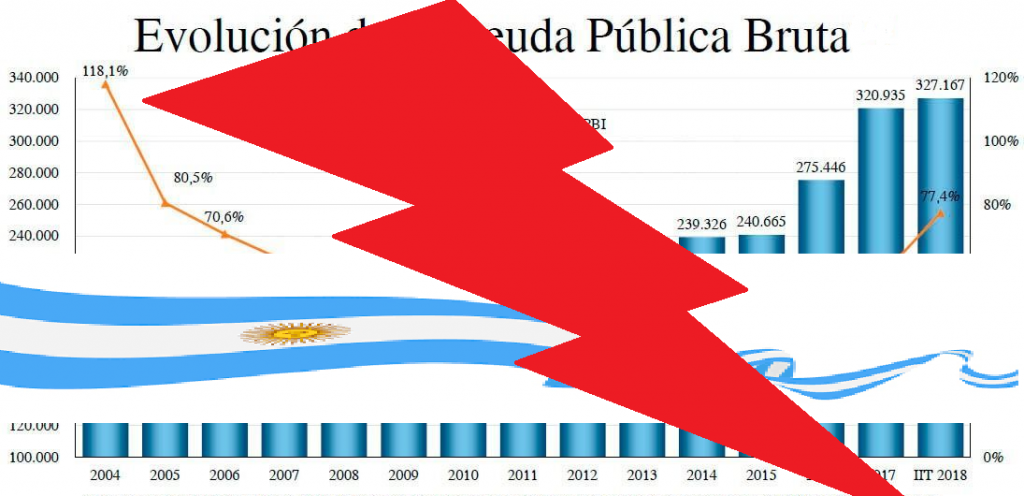

El 2017 fue un buen año para el oficialismo. Con la levadura del BCRA, subió el empleo y el salario. Le permitió a JxC hacer una buena elección de mitad de término. Con ese resultado en la bolsa se dedicaron a dinamitarnos el presente y futuro.

Efectivamente, el 27 de diciembre de 2017 el Congreso de la Nación sancionó el Presupuesto Nacional. El 28 de diciembre a la mañana, el Jefe de Gabinete junto al Presidente del BCRA y los ministros de Economía y Finanzas nos dijeron, muy sueltos de cuerpo que lo aprobado la madrugada anterior estaba escrito en el agua. O dicho en criollo, se pasaban el Presupuesto Nacional por el trasero.

Esa conferencia inició una reacción en cadena.

Al informar el jefe de gabinete que bajaba la tasa en pesos de las letras del Central comenzó un efecto Puerta 12 de los fondos de inversiones colocados en pesos con garantía de tipo de cambio (bicicleta). En resumen, el gobierno tenía que sacar dólares de la galera para devolverles a sus amigos de Wall Street (y a sí mismos a través de oscuras empresas inscriptas en Delaware). Anduvo a los trompicones hasta que apareció el FMI y salvó no al gobierno, sino a los fondos de inversión[1]. Por lo cual la pregunta no es ¿dónde está el dinero del FMI? —como inquirió el diputado Kirchner el viernes 28 del corriente— sino ¿qué hizo el gobierno con los dólares que ingresaron desde el 10 de diciembre 2015 hasta el fatídico Día de los Santos Inocentes del 2017?

Puedo responder parcialmente. El BCRA y el Tesoro se endeudaron en dólares para poder venderlos. Sí, así como suena. Aumentar artificialmente la oferta de dólares para que los dólares estuvieran “baratos”. En resumen: se endeudaron para manipular el mercado de cambios[2]. Fue lindo mientras duró y duró hasta que el pueblo votó.

El 2018 implicó caída de actividad, pérdida de empleos, devaluación (ya no estaba el BCRA para vender dólares con el fin de manipular su precio a la baja) e ir a rogar al FMI.

Esto en el universo de lo real.

Veamos el mundo de lo aparente.

El gobierno pidió un préstamo al FMI para salvar a los amigos. Ahora bien, para hacerlo, requiere la autorización del Congreso (art. 75 CN), la que no fue solicitada[3].

¿Qué hizo la oposición y qué podía hacer? Pudo pedir la destitución de los cuatro fantásticos el mismo 28 de diciembre de 2019 por pretender desobedecer el Presupuesto Nacional recién aprobado[4]. No. Se fueron de vacaciones y volvieron en marzo.

Meses después, frente a la negociación con el FMI la oposición podría haber dicho “Pare mano, tallador”, haber comunicado fehaciente y preventivamente al FMI que cualquier deuda que se conviniera sin autorización del Congreso era nula y que no se repagaría en caso de convenirla y pedir juicio político a todos los involucrados. Nada hicieron.

¿De qué se ocuparon todos? Del aborto. El 2018 fue aborto, mañana tarde y noche. En TV, en radio, en la prensa escrita. Un vórtex que succionó a todos (yo incluida, mea culpa) mientras el Ejecutivo cerraba un pacto con el FMI y la oposición miraba para otro lado. Mientras la población perdía puestos de trabajo y quienes conservaron su empleo sufrieron la pérdida del poder de compra de su salario. La realidad pura y dura.

What’s up, doc?

(¿Qué hay de nuevo, viejo?).

¿Y ahora?

El presidente Fernández lo primero que hizo al asumir fue reconocer la deuda con el FMI. Podría haberla repudiado, porque el FMI no respetó el procedimiento obligatorio. No se puede desconocer el dinero ingresado, pero al estar el FMI en falta, se podría haber devuelto sólo el capital (o capital más interés razonable), desconocer todas las comisiones, además de establecer plazos de buena voluntad. (Luego de una puntillosa auditoría que demuestre que el dinero verdaderamente ingresó, lo que no sabemos).

No. Lo primero que hizo fue reconocer la deuda[5].

El gobierno actual sigue todas las políticas del gobierno anterior[6]. Tipo de cambio artificialmente bajo que destruye a la industria nacional, descapitaliza al agro (que podría exportar el triple de los volúmenes actuales) y sigue sin invertir en infraestructura de transporte, de salud o de educación. Listar las similitudes y la continuidad de políticas ministerio por ministerio nos llevaría horas. Hasta usó el mismo slogan que su antecesor “ser el supermercado del mundo”. ¡Ja! El dólar exportador cerró el viernes 28/05/2021 en $ 93,7500 ¿quién va a exportar una caja de medio litro de puré de tomates?

La realidad es un salario promedio de US$ 300 y desocupación récord. La realidad es que las actividades que podrían florecer en este contexto de pandemia mundial y que podría ayudar a la prosperidad general son perseguidas por el oficialismo a cambio de hacer “favores” a los amigos para que ganen una participación adicional de mercado[7].

Esto dentro del universo de lo real.

Lo que se ve. El diputado Máximo Kirchner critica la herencia recibida del ex presidente Macri (C5N 28/05/2021). El ex presidente y otros exponentes de JxC hablan mal del oficialismo (luego votan todos juntos en el recinto). Se denuncian mutuamente ante la justicia.

El oficialismo le “vende” a su base electoral que ellos cuidarán sus ingresos, no como Macri, miembro de la patronal; mientras aplican un ajuste feroz y el salario se reduce al mínimo desde 2003. JxC le “vende” a los productores rurales, parte de su base electoral, que JxC vela por sus intereses, no como el FdT que los maltrata (lo cual es cierto), cuando votaron aumentos de impuesto inmobiliario y de derechos de exportación y se hacen los tontones con el tipo de cambio.

Se realimentan mutuamente y nos embroman en equipo.

Durante el 2020 tuvimos covid mañana, tarde y noche por TV, radio, vía pública, prensa escrita. Fue la distracción necesaria mientras todos juntos se apoderaron de nuestro presente y nuestro futuro.

Hasta que no digamos nosotros “pare mano, tallador” y empecemos al menos a limitar los volúmenes de saqueo, estamos a la merced de mediocres, facinerosos y alcahuetes.

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Publicado originalmente por Restaurar.org http://restaurarg.blogspot.com/2021/05/futuros-posibles.html

Referencias

[1] Lo que sucedió es una transferencia de riesgo o una sustitución de acreedor. Wall Street volcó en un organismo internacional un mal crédito. Una vez más.

[2] Con eso mataban dos pájaros de un tiro: el dólar barato inflaba la economía y les permitía ganar las elecciones de mitad de término (lo que sucedió) y venderles dólares “baratos” a los amigos.

[3] En realidad el único que nos puede endeudar es el Congreso, quien le da la tarea operativa al Ejecutivo dentro de montos, plazos y tasa de interés preautorizados. El Ejecutivo no puede ir alegremente y endeudarnos. No tiene la potestad (lo que el FMI sabe perfectamente).

[4] La Comisión Bicameral que supervisa a los directores del BCRA podría haber removido a Sturzenegger (como en su momento lo hizo con Redrado). Para los otros tres, la cámara de diputados debió pedir el juicio político. La oposición podría argüir que no tenían los ⅔ necesarios. Verdad. Pero, vamos, es el FdV (luego FdT). Podía juntar 2.000.000 de firmas y exigir el tratamiento en el recinto. Podría haber ido a los canales de televisión y explicar por qué estaba mal lo que hicieron. Podría haber explicado al Pueblo cuánto costaba la bicicleta 2015/2017 y cómo afectaría al bolsillo de todos. O, lo más importante, en forma preventiva podría haber informado al FMI que desconocerían todo crédito no aprobado por el Congreso de la Nación, como exige el art. 75 de la CN.

[5] Está bien la declaración del presidente Fernández de denunciar penalmente al presidente Macri por administración fraudulenta por contraer deuda sin aprobación del Congreso.

Pero parece que el presidente actual se saltó algunas clases en la facultad. Al reconocer la deuda el Congreso, la transforma de nula a válida y reconoce (si bien ex post) el accionar de Macri, lo que vuelve abstracto cualquier denuncia penal. La denuncia quedará sólo en fuego de artificio (lamentablemente)

[6] Bicicleta con seguro de cambio para los bicicleteros.

[7] ¿Cuál es la diferencia entre Caputo que se vendía bonos del Tesoro a sí mismo a través de compañías suyas en Delaware y entre Kulfas-Cafiero-Español que ayudan a un frigorífico extranjero a tener mayor participación en las exportaciones de carne a costa de otros jugadores?