Iris Speroni*

El dinero en el banco es propiedad del banco, no de uno.

Hay una creciente presión sobre los individuos para descartar el uso de efectivo (billete) y reemplazarlo por pagos electrónicos de diferente tipo.

Ya en el siglo XVIII bancos británicos emitían billetes (privados) que podían ser utilizados para cancelar obligaciones. El sistema de notas o papeles o documentos tiene antecedentes con los fenicios, el Imperio Romano y con órdenes eclesiásticas en la Edad Media.

En el siglo XIX nacen los bancos centrales, que se perfeccionan en el siglo XX.

La emisión de moneda era potestad del rey durante la Edad Media, pero básicamente, durante la Modernidad. El monarca acuñaba monedas de metal, no papel moneda. A partir del siglo XIX, las naciones comenzaron a emitir su propio dinero convertible a metálico o no. En el caso argentino, el gran emisor fue la Provincia de Buenos Aires (con garantía de las rentas de Aduana), por lo menos, hasta la unificación del país. Sin embargo, aún entonces, era una economía con gran participación de la plata, proveniente del Alto Perú.

Si van de paseo por Salta, les recomiendo que visiten el Museo Histórico del Norte, en el antiguo edificio del Cabildo sobre la plaza principal, que cuenta con una valiosa colección de las monedas utilizadas en nuestro país durante la colonia y en el siglo XIX.

Con la segunda guerra mundial se terminó el patrón oro y, por lo tanto, el valor de los billetes pasó a depender, exclusivamente, en la confianza que dicho medio de pago o guarda de valor mereciera, según el país y la época.

Argentina, entre ambas guerras, tuvo oro depositado en el Banco de Inglaterra, y las compras y ventas con Gran Bretaña se autocancelaban. Si el saldo era negativo, se restaba de las reservas; si era superavitario —la mayoría de las veces— sumaba a la pila de lingotes.

A fines del siglo XX se popularizó el uso de la tarjeta de crédito, herramienta que décadas atrás era accesible sólo a pocos mortales. Luego se instaló la tarjeta de débito.

En el siglo XXI en Argentina se popularizó la bancarización. Primero la obligatoriedad del pago de salarios para la gente en relación de dependencia, luego el pago de jubilaciones y pensiones, posteriormente planes sociales.

Durante el gobierno de Macri se hizo obligatorio que los locales minoristas acepten el pago electrónico (lo que a mi entender es contrario a la Constitución ya que la única moneda de curso legal es la emitida por el BCRA bajo control del HCN).

En resumen: entramos al nuevo orden mundial, donde nada será tuyo, ni siquiera tu sueldo, que está en manos del banco.

Lo que empezó con publicidad para convencer de que tal o cual tarjeta traían la felicidad, continuó con la imposición del pago electrónico por el Estado. Casi casi como si los burócratas del BCRA le quitaran el negocio al gobierno (la emisión de moneda) para dársela a los bancos. Lo que se dice patear en contra.

Anónimo

¿Cuál es la diferencia entre pagar con un billete de mil pesos en la fiambrería o pagar con una tarjeta de débito?

En primer lugar, hay grandes diferencias para el fiambrero, debido a la carga impositiva. Esa transacción (digamos que de $ 750) tiene impuestos a los ingresos brutos, IVA y, para el comerciante, impuesto al cheque. $ 750,00 x (5%+21%+0,6%) = $ 750,00 x 26,6% = $199, 50.-; $ 199,50 ÷ ($ 750,00 – $ 199,50) = 36,24% de sobreprecio. Un gran incentivo a evadir.

¿Y para uno? Por un lado está la comodidad de no mover efectivo, evitar que se apodere del dinero un arrebatador, sentirse Kardashian cuando uno paga. Lo que no es tan cómodo es que los bancos y por su intermedio las autoridades nacionales, saben o pueden saber en qué gastamos nuestro dinero. Cuánto efectivo líquido tenemos, si estamos endeudados, cuánto gastamos en comida, alcohol, salidas, indumentaria, farmacia o turismo. Como las transacciones tienen ubicación geográfica, saben si estamos en nuestro lugar de residencia o nos movimos. En fin, si quieren, saben todo.

La gran diferencia es que el efectivo es anónimo. Puede ser de Pedro o de Nilda. El dinero electrónico es identificable. Y si es identificable, pueden dejarnos sin dinero si no hacemos lo que el poder dice. Pueden cancelarnos. Pueden relegarnos al ostracismo cívico sin tener que expulsarnos físicamente del país.

Durante la crisis del 2002, los argentinos hemos vivido un shock violento de desconfianza con la banca. Tenemos clara una verdad que era hasta hace pocos días atrás difusa para el resto del mundo: el dinero en el banco es propiedad del banco, no de uno. Aun así, con ese conocimiento monumental en nuestras manos, hemos vuelto a las andadas, confiando nuestro sueldo o nuestros ahorros al sistema bancario.

Zambullida en la realidad

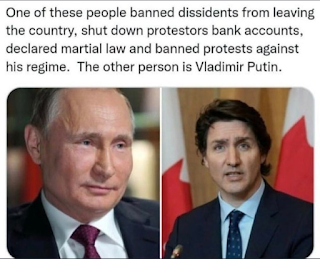

Días atrás los gobiernos de Occidente tomaron dos medidas que cambian los paradigmas del sistema financiero internacional del último siglo; dos medidas que cambian al mundo como lo conocemos: 1) la intervención en la donación a los camioneros canadienses por parte de personas físicas y 2) el congelamiento de la cuentas de ciudadanos rusos.

Por dos motivos diferentes, el orden establecido se vio amenazado, y sobreactuó. Hizo algo muy tonto: mostrar sus cartas. Siempre se supo que se podía hacer. Lo hicieron. Ahora todos estamos avisados.

Hasta hoy, no sólo para intervenir, sino para conocer el contenido de una cuenta privada, las autoridades requerían autorización de un juez.

Violaron todo ordenamiento legal y embargaron cuentas de privados sin intervención judicial. Rompieron la base del sistema de emisión monetaria: bona fide. Nuestro patrimonio pasa a estar, bajo cualquier excusa, bajo capricho del mandante de turno.

Arturo Jauretche decía (creo que la frase no le pertenece) que no hay nada más parecido a un nazi que un burgués asustado. No sé. A mí me parece más la actitud de un déspota ilustrado propio del siglo XVIII. Todo lo pueden, todo lo hacen, para defender el statu quo.

Es paradójico lo que sucede. En un momento, luego de que lograran desplazar a Donald Trump de la presidencia de EEUU, parecía que el Nuevo Orden había ganado definitivamente. Como dije en enero 2021: “Hoy están en la cima del mundo, en una borrachera de poder. Jugaron con pocas chances y ganaron. Están en Las Vegas luego de tomar media botella de tequila, varios saques de merca y dos muchachas en la cama, una rubia y otra morocha. La vida les sonríe y son los amos del universo”. Habían vuelto con toda la furia. Violaron libertades individuales con la excusa de la pandemia. Retomaron el festival de subsidios que implica el Acuerdo de París y la energía verde. Prosiguieron con la agenda 2030. Nos amenazaron a nosotros, los mortales, con que no seríamos dueños de nada.

En pocos días, la magia se disolvió. Palizas a los manifestantes en Australia, intervención en las cuentas bancarias de los simpatizantes de la marcha de camioneros en Canadá, congelamiento (embargo) de cuentas de personas físicas de nacionalidad rusa con la excusa de la guerra en Ucrania.

El dinero electrónico no es anónimo. Una persona puede ser llevada al ostracismo por el poder de turno [1]. Si quieren le pueden sacar su dinero, su trabajo y hasta el derecho de consumir a deuda (tarjeta de crédito).

Lo hemos visto en la pandemia. La misma élite dominante que premió con un Oscar “La vida de los otros”, presiona a individuos hasta su punto de quiebre. Como la Stasi.

¿Qué hacer?

Lo de siempre. Recurrir al efectivo de divisas diferentes, el dólar no será más la moneda del mundo. Poseer oro o plata o algún otro bien valioso. Si se tiene un poco más de capital, diversificar. En fin. Si uno no tiene capital, estar lo más afuera posible del circuito legal, como albañil paraguayo.

Durante décadas el sistema financiero internacional mantuvo una fachada con el fin de mantener la rueda girando y crear la fantasía de que se podía confiar en el dólar y en el sistema legal de la propiedad de los países sajones. Ya no más. Todo ahora es igual que siempre lo fue, pero sin la fachada.

Si algún día retomamos el Proyecto Nacional, debemos guardar oro en las reservas. El primer paso será pedir los impuestos que corresponden a las auríferas en especie (oro). Diversificar las divisas en uso. Eliminar todas las obligaciones de uso electrónico para reinstaurar al billete en las transacciones corrientes minoristas. Retirar las que tenemos en el Banco de Inglaterra.

Como individuos debemos aferrarnos al efectivo como si nuestra libertad dependiera de él; porque de él depende. Como Nación, debemos acumular reservas en oro y en canasta de diferentes divisas, preferentemente lo primero e incentivar a los argentinos a ahorrar en oro.

Recomiendo que vean la entrevista a Jim Rickards, experto en temas bursátiles y monetarios. Subtitulada. Lean la nota de Baron Borissey sobre el fin del sistema financiero como lo conocemos actualmente.

Digámosle adiós al dólar, que se va.

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Notas y videos relacionados

La deuda y las mentiras verdaderas, por Baron Bodissey

http://restaurarg.blogspot.com/2021/12/la-deuda-y-las-mentiras-verdaderas.html

Enduro

http://restaurarg.blogspot.com/2021/01/enduro.html

Currency War/Total War: Jim Rickards

https://www.youtube.com/watch?v=b9YtPsFViqE

Nota:

[1] Recomiendo que vean “Nosedive” el episodio 1 de la tercera temporada de “Black Mirror”.

Artículo publicado originalmente el 12/03/2022 en Restaurar.org, http://restaurarg.blogspot.com/2022/03/mi-amigo-el-efectivo.html