Iris Speroni*

Argentina no tiene límites con el arroz.

Un profesor mío de la facultad sostenía que existen tres culturas: la cultura del arroz, la del maíz y la del trigo.

La producción anual mundial de arroz supera los 500 millones de toneladas en el último lustro. El 90% se consume en forma interna y sólo un 10% del total se destina al comercio exterior. Fuente: FAO [1].

Los principales productores y consumidores son los países asiáticos, en los cuales el arroz es una parte estructural de su nutrición, su cocina y su cultura.

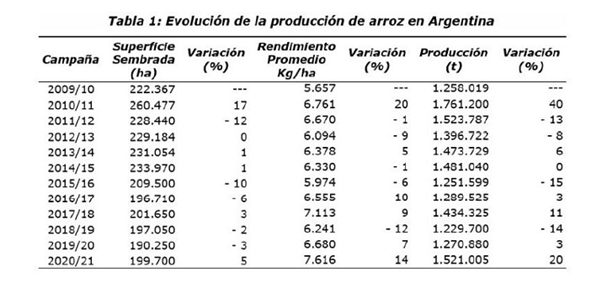

Evolución de la producción de arroz mundial

Argentina produce una mínima parte del total y consume aún menos. La producción local oscila entre el 1.200.000 tn y 1.500.000 según el año. Entre el 40% y 45% se destina al consumo doméstico y el resto (entre el 55% y 60%) a la exportación.

https://www.agrositio.com.ar/noticia/217708-evolucion-de-la-produccion-de-arroz-en-argentina

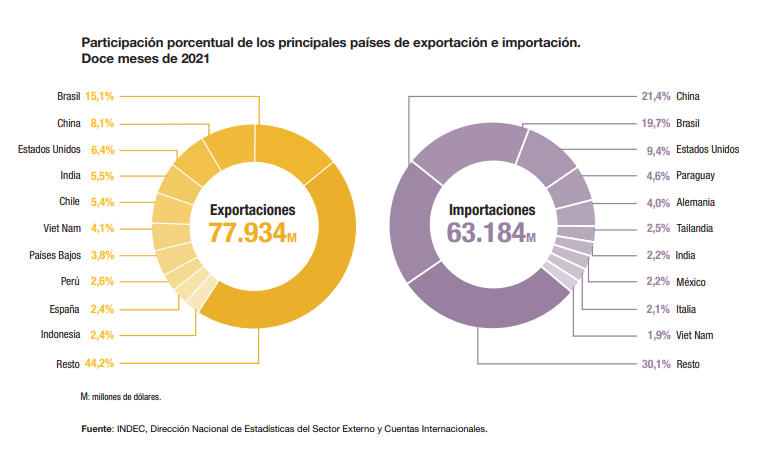

Exportaciones de Argentina 2021

Las exportaciones totales el año pasado según el INDEC fueron de U$D 209.116.396 ó U$D 215.199.266, depende de qué estadística se consulte [3] y [4].

En ambos casos hablamos de un negocio de exportación de más de doscientos millones de dólares.

El consumo doméstico es de alrededor de 11 kg por persona por año, muy inferior al promedio mundial de 50 kg/hab/año. Brasil consume 58 kg/hab/año, Perú 47 kg/hab/año y Bolivia 32 kg/hab/año, para dar algunos ejemplos.

A medida que un país mejora su calidad de vida, baja el nivel de consumo de arroz y lo reemplaza por otros cereales (trigo) y carne. Argentina, según los datos del ex Ministerio de Agricultura pasó de 7,6 kg/hab/año en el 2015 a 10 kg en el 2019. [5]

¿Qué se exporta? Cifras de 2021, INDEC.

Productos diferentes, desde arroz partido, por U$D 9.542.842,73. El destino es Bélgica, Holanda, Chile y Lituania. Probablemente se usa como forraje.

El principal producto es el arroz semiblanqueado. Nuestro principal cliente es España, seguida por Chile y Brasil en tercer lugar. Hace más de diez años Brasil absorbía más del 90% de nuestros excedentes. Hoy Paraguay —por sus mejores precios y confiabilidad— nos sustituyó en ese mercado.

El segundo subrubro en importancia es el arroz descascarillado. Ahí nuestro principal cliente nuevamente fue España, seguido de Holanda y Brasil en tercer término. Hay que recordar cuando uno ve como destino de exportación a Holanda que no necesariamente sea el comprador final, ya que Rotterdam es la puerta de entrada para todo el resto de la Unión Europea.

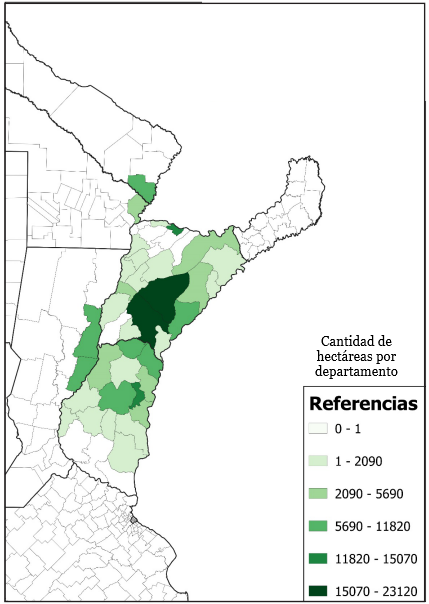

Dónde y quiénes producen arroz

La producción de arroz está concentrada en el Litoral, que posee la combinación necesaria de abundancia de agua y un amable clima subtropical. La principal provincia productora es Corrientes. Detrás están Entre Ríos, Santa Fe, Corrientes y Formosa.

Sistema de Información Simplificado Agrícola

Arroz 2020 2021

https://www.argentina.gob.ar/sites/default/files/sisa_if_arroz_2021.pdf

En Formosa utilizan un esquema orgánico sumamente inteligente donde hacen rotación, no con mamíferos sino con pacú. Los peces comen los brotes de arroz que surgen naturalmente luego de la cosecha (de los rastrojos sumergidos en los piletones) y al año siguiente, el suelo está naturalmente fertilizado con los detritos de los pacúes. Una genialidad de ganar-ganar.

En el último tiempo se retrajo la superficie sembrada en Entre Ríos, en general en manos de pequeños productores. Cuando se les consulta a los protagonistas la razón de abandonar la actividad, justifican que es por el alto costo de la electricidad que hace antieconómico bombear agua de pozo [7]. El precio final obtenido del arroz no cubre el costo de producción que incluye semillas, fertilizantes, electricidad para bombear el agua y el trabajo de siembra, fertilización y cosecha (más impuestos). Lo que los protagonistas no dicen —lo digo yo— es que el precio que reciben los productores es sólo una fracción del precio pleno. Debemos tener en cuenta el diferencial de cambio (cobran $ 149,25 en lugar de $ 286), a lo que se restan los derechos de exportación (alrededor del 5%, según el tipo). Así que el precio de venta es de un 49,6% del precio total. El resto queda para el gobierno central.

La consecuencia es que en algunos casos, como es con las explotaciones pequeñas, las medidas del gobierno federal dejan fuera de juego al agente económico. No es que la operación no es rentable; lo es (aún con un alto precio de la electricidad). Lo que no es rentable es darle la mitad del precio de venta al Estado y con la otra mitad pagar todos los costos de energía, insumos, personal y el resto de los impuestos. Es por eso que quedan vivos sólo los más grandes, que tienen mejores escalas y que con el 50% que el Estado les deja, cubren costos y mantienen una —pequeña— ganancia. En estas condiciones, sin lugar a dudas, la mejor opción es mudar la operación a Paraguay, en caso de ser posible. No es una alternativa viable para el pequeño productor y propietario entrerriano, quien es dejado afuera por los funcionarios del BCRA.

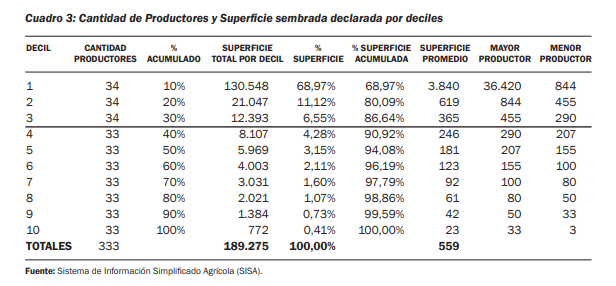

Como se aprecia en los cuadros brindados por el ex-Ministerio de Agricultura [6], por el sistema SISA, casi el 70% de la producción está concentrada en el 10% de los agentes económicos. Son quienes mejor toleran la draconiana exacción que significa que el Estado se quede con el 50% del precio pleno. La integración vertical de la cadena les da la eficiencia que el Estado les quita. Otro recurso utilizado es la financiación de la cosecha a pequeños productores a cambio de asegurarse los volúmenes. Probablemente pierdan o salgan hechos en el precio de compra (respecto a sus costos de producción propia). Sin embargo, les permiten aumentar la utilización de la capacidad instalada de los molinos arroceros. Cuando el pequeño productor queda afuera por acción del gobierno, se reduce la utilización del capital de la industria molinera (en este caso de arroz) y finalmente perjudica a toda la cadena. A nadie le conviene que el sistema se contraiga.

Es una pena que no crezca la producción de arroz debido a la acción estatal. Nuestro grano está muy bien considerado en el exterior por su calidad y tendría grandes oportunidades de colocación y a buen precio.

Propuestas

Que los productores reciban el precio completo de su producto. En primer lugar, porque es lo que corresponde. La exacción que efectúa el Estado por su sistema paralelo e ilegal de recaudación es contrario a la ley. Es un impuesto no legislado, donde utiliza al BCRA como una agencia de recaudación sin soporte legal para sus actos (me refiero a que el Estado compra a $ 149 lo que vale $ 286). Además toda quita del 50% del precio de venta es un abuso de poder y por lo tanto debería ser resistido y combatido por los gobiernos de las provincias involucradas y denunciado el accionar ante la justicia federal, tanto por sus víctimas como por los quince senadores de las provincias afectadas.

No sólo el productor es perjudicado por el accionar ilegal y abusivo del gobierno central. Todos los involucrados se ven afectados. A saber: trabajadores, proveedores de insumos, contratistas, transportistas, molineros y los estados provinciales y municipales que ven afectada la recaudación de tributos y tasas locales.

Otra realidad es posible.

Si los productores recibieran el precio pleno por su trabajo, muchas más explotaciones serían rentables, en particular las más pequeñas.

Recibir un precio pleno es: a) cobrar el precio libre del dólar por su producto o mejor aún, ser pagados en dólares; b) no pagar derechos de exportación. Se mantienen todos los impuestos, tributos y cargas que soportan el resto de los argentinos.

En segundo lugar de importancia está el costo del flete. Si la Argentina volviera a poder utilizar el transporte fluvial (hoy denegado por acción estatal al punto tal que los únicos que lo usan son los uruguayos o los barcos extranjeros que van a los puertos de Rosario, San Lorenzo o Campana) o el FFCC fuera confiable, facilitaría enormemente la actividad. También está pendiente la habilitación del puerto de Posadas. Si las provincias litoraleñas involucradas tuvieran todos sus puertos en funcionamiento, se abaratarían los costos no sólo de exportación sino de provisión de los grandes centros de consumo domésticos.

En cuanto a la infraestructura para elaboración y tratamiento de los granos es moderna o razonablemente moderna en casi su totalidad, lo que es un punto a favor de nuestro país.

Argentina no tiene límites con el arroz. Podría producir varias veces los volúmenes actuales y generar miles de puestos de trabajo en el Litoral. Es más, con la inversión adecuada se podrían utilizar las márgenes del Pilcomayo y Bermejo, con amplias opciones de crecimiento; si bien se necesitaría una importante inversión inicial.

Con las autoridades adecuadas, el futuro es nuestro.

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Referencias

[1] FAO – Situación Alimentaria Mundial

https://www.fao.org/worldfoodsituation/csdb/es/

[2] Agrositio – Evolución de la producción de arroz en argentina

https://www.agrositio.com.ar/noticia/217708-evolucion-de-la-produccion-de-arroz-en-argentina

[3] INDEC mapa dinámico

https://opex.indec.gov.ar/index.php?pagina=mapa_dinamico

[4] INDEC Sistema de Consulta de Comercio Exterior de Bienes

https://comex.indec.gob.ar/?_ga=2.118432457.1362393197.1665861727-656506053.1656174000#/

[5] Ministerio de Agricultura, Ganadería y Pesca. Productos no Tradicionales. El mercado de arroz en los países del cas

[6] SISA – Sistema de Información Simplificado Agrícola – Arroz 2020 2021

https://www.argentina.gob.ar/sites/default/files/sisa_if_arroz_2021.pdf

[7] Infobae Campo – Los productores de arroz atraviesan una de las peores crisis del sector

[8] Secretaría de Agricultura, Ganadería y Pesca. Arroz: situación y perspectivas

[9] Bolsa de Comercio de Rosario. Investigación y Desarrollo – Informativo Semanal. Avanza con rapidez la cosecha arrocera 2021/22, pero la importante sequía afectará la producción a nivel nacional

[10] Ministerio de Hacienda – Secretaría de Planificación. Cadena de Valor del Arroz 2017

https://www.argentina.gob.ar/sites/default/files/sspmicro_cadenas_de_valor_arroz.pdf

[11] CREA. Actualidad del negocio arrocero

https://www.crea.org.ar/actualidad-del-negocio-arrocero/

[12] Ministerio de Agricultura, Ganadería y Pesca. Mercados Agropecuarios.Desarrollo productivo y comercial del arroz

[13] Rice Observatory

https://riceobservatory.org/es/data/consumption

Artículo publicado el 15/10/2022 en Restaurar.org, http://restaurarg.blogspot.com/2022/10/la-argentina-y-el-arroz.html