Iris Speroni*

Hablamos de U$D 4.034.107.584 anuales

Algunas consideraciones sobre el actual sistema de indemnizaciones por despido.

– Desprotección del trabajador en el sistema actual

El sistema en curso desprotege a gran parte de los trabajadores que se desempeñan en el sector privado. Queda claro que si el empleador es Coca-Cola, el trabajador eventualmente va a cobrar su indemnización por despido. ¿Pero qué sucede si el empleador es un taller o una fonda? Puede ser que quiebre antes de que sea efectivo el pago. No hay seguridad alguna de cobro si el empleador es una Pyme o una persona física.

– Cementerio de PyMes

Actualmente, el statu quo pone a todo empresario pequeño o mediano, todo taller, incluso una familia que contrate personal doméstico, a un escalón de la muerte económica. Un solo juicio laboral puede hacer quebrar a la empresa. Son varios los factores: la imprevisibilidad del costo de la indemnización, las tasas de actualización de los juicios laborales y los innumerables factores que hacen al monto base del reclamo. Todo eso hay que despejarlo y hacerlo previsible. No hablo acá de quitarle derechos al trabajador sino a que el número final sea previsible y no arbitrario o caprichoso.

– El imaginario del trabajador en relación de dependencia

Esto es interesante y absolutamente subjetivo. Todo trabajador calcula permanentemente en su cabeza el monto indemnizatorio. Considera el dinero de la indemnización como un crédito contra su empleador, aun cuando sea él quien renuncie o se jubile. Tramita la jubilación y luego hace juicio laboral. Este imaginario es el que tomo en cuenta al hacer la presente propuesta.

– El costo para las grandes empresas

No es un costo importante para las grandes empresas, las cuales tienen gran capital y poco costo laboral (con excepciones). Además, la propia rotación de personal les da erogaciones mensuales que las tienen asimiladas al costo laboral corriente. Situación totalmente diferente al de las PyMes. Inconvenientes: a) no descontar del impuesto a las ganancias las provisiones por futuras indemnizaciones, b) contratar estudio jurídico especializado para administrar la cartera de juicios, c) costo administrativo interno. En el caso de querer vender la empresa, el costo de indemnización ―imprevisible― se deduce del precio, lo que es un incordio.

La UIA hace años que trata de imponer un seguro de desempleo como actualmente existe el seguro de riesgos de trabajo. Esta iniciativa tiene un problema muy grave, que la industria del seguro conoce bien: favorece al que peor se comporta. En este caso favorecería a quien tiene mayor rotación de personal en detrimento de los buenos empleadores. Asimismo sería un subsidio de todos los que pagan el seguro a quienes, adrede, desean deshacerse de los trabajadores con mayor antigüedad (para bajar el costo total de las contingencias laborales). Por lo que propongo algo diferente: el ahorro indemnizatorio.

La actual ley de indemnizaciones por despido implica un mes de indemnización por cada año trabajado (antigüedad), un mes de preaviso y completar el mes en curso, más las vacaciones y aguinaldos proporcionales. Entonces, una persona que trabajó 3 años cobraría una indemnización de 5 sueldos más vacaciones y sueldo anual complementario.

Sobre esto hay varios problemas. Si el trabajador alega haber trabajado en negro (aunque sea por un día; u horas extras), puede pedir la duplicación del monto. Asimismo la tasa de actualización de las sumas reclamadas es distinta en el fuero laboral que en el civil y comercial. Un despropósito.

Además, la conformación del fuero laboral está hecho en base a recomendaciones de sindicalistas y de abogados laboralistas. Esto es muy grave, no sólo porque la parcialidad desmerece el funcionamiento del fuero, sino porque en este sistema político bipartidista, el nombramiento de los favoritos en el fuero laboral por parte del Partido Justicialista es hecho a cambio de regalarle a la UCR los fueros federales y nacionales. El Deep State.

Y, además, el sistema actual no protege al trabajador de la insolvencia ―real o inventada― del empleador. Además, seamos francos, si un trabajador logra una indemnización que hace quebrar a una pyme, él, tal vez, cobre una buena suma, pero deja al resto de sus compañeros sin trabajo.

Objetivos del nuevo sistema

- Previsibilidad en la suma de la indemnización para ambas partes.

- Seguridad de cobro para el trabajador.

- Posibilidad para las empresas de descontar de ganancias el costo indemnizatorio.

- Ahorro para el trabajador.

- Ahorro general para la República Argentina.

- Descomprimir los juzgados laborales.

- Recaudación del ANSES y/o sindicatos.

Con este esquema los únicos perjudicados serían los abogados laboralistas que verían una disminución de los casos a su cargo.

Propuesta

Por lo que propongo un sistema de ahorro de la indemnización, con una cifra única en todos los casos y que no llegue a los tribunales laborales.

Básicamente, que el empleador adelante el monto de la indemnización.

La indemnización se divide en a) mes en curso y b) preaviso + mes por antigüedad con sus adicionales de vacaciones y aguinaldo.

La antigüedad es un sueldo por año, esto es 8,33% del sueldo. Sería un sueldo anual complementario adicional.

Lo que propongo es:

- Que se pague en la totalidad de los casos:

-

- Despido con causa,

- Despido sin causa,

- Renuncia,

- Jubilación,

- Fallecimiento del empleado y/o empleador,

- Invalidez, ya sea por accidente de trabajo o por cualquier otra razón.

En resumen, no importa la causa, el trabajador cobra.

- No hay duplicación de indemnización por trabajar en negro. Si hubo una contratación en negro y queda efectivamente demostrada, se ampliarán los años de indemnización a los que correspondan, pero no habrá duplicación. Sí tendrá que pagar el empleador al ANSES los años no aportados (habrá que poner una tasa de actualización razonable para este ítem y no una tasa de interés punitoria).

- El empleador pagará a un tercero el 8,33% del sueldo o el SAC quien será el depositario del monto indemnizatorio. Este tercero podría ser el ANSES o el sindicato del trabajador. El control sobre el ahorro por parte del administrador de ese fondo debe ser muy estricto.

- El trabajador, cuando termine el contrato laboral, cualquiera sea la razón, cobrará un sueldo mensualmente hasta extinguir el fondo acumulado.

- En el caso de jubilación o invalidez, una vez obtenido el cobro de su beneficio social por parte del ANSES, podrá retirar todo el dinero acumulado.

- Se pueden evaluar casos especiales. Por ejemplo: permitir retirar hasta el 30% del fondo acumulado si la persona tiene un trabajo estable cuando el dinero se destine a la compra de un terreno o de una casa, como pago inicial.

- No entran en el sistema los empleados públicos.

- La historia laboral del empleado:

-

- En el caso de la antigüedad acumulada previa al inicio de funcionamiento (*) se permitirá que las empresas conformen el fondo indemnizatorio en la cuenta de ahorro de los trabajadores con el siguiente esquema:

-

-

- Dos años para las empresas grandes

- Cinco años para las PyMes.

- Conformar un moratoria y/o jubileo para el trabajo no declarado:

-

-

-

-

- Dar la oportunidad de blanquear antigüedad no registrada para los empleadores. La patronal deberá conformar los fondos de ahorros de los trabajadores según la situación blanqueada.

- Darle un año a los trabajadores para denunciar las situaciones no registradas. Algo tipo “hable ahora o calle para siempre”.

-

-

Esto de “ahorrar” toda la historia laboral es importante. Si no se hiciere, si se armara un caso de “a partir de las nuevas contrataciones” se creará una categorización de trabajadores “con la nueva ley” o “con la antigua ley” y las empresas estarán tentados a deshacerse de los empleados antiguos y librarse de la contingencia de los juicios laborales. Por eso propongo que las empresas conforme el ahorro de los trabajadores existentes para que exista una única categoría de trabajadores en el sector privado. Considero relevante esta distinción.

- Por lo tanto quedarán fuera de los tribunales todos los reclamos de despidos sin causa porque en todos los casos el trabajador cobrará. En cuanto al monto del sueldo (horas extras en negro, por ejemplo), debe haber una obligación del trabajador de hacer una denuncia en plazos acotados. No puede ser una situación abierta. Y el reclamo será en unidades de sueldo y no montos con tasas de actualización delirantes.

- El fuero laboral quedará para otro tipo de situaciones: empresas que no respetan las medidas de seguridad o maltrato en el ámbito laboral. No para ver si la persona cobra o no cobra, porque cobrará siempre.

- Todas las demandas, por cualquier razón, se determinarán en moneda dura (el peso oro por ejemplo, o alguna divisa) y la tasa de actualización no podrá ser mayor al 4% anual.

- Algunos empleadores dirán que aumentar un 8,33% el costo laboral es una barbaridad. Es un aumento por única vez, muy inferior a la inflación.

- Las ventajas para el empleado son obvias: cobra indemnización en cualquiera de los casos de disolución de la relación laboral, y tiene garantía de cobro aún si el empleador quebrara.

- Los empleadores deducen el costo de la liquidación de ganancias.

- Elimina todo incentivo para deshacerse de los empleados con mayor antigüedad (y hoy con mayor contingencia) con lo que ayuda a garantizar la continuidad laboral.

¿De cuánto dinero estamos hablando?

Hablamos de un ahorro a administrar de U$D 4.034.107.584 anuales.

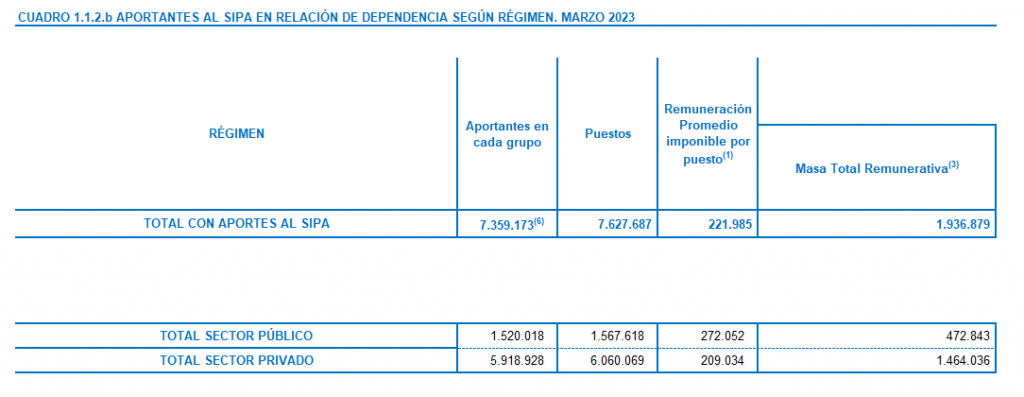

Según las estadísticas del ANSES “CUADRO 1.1.2.b APORTANTES AL SIPA EN RELACIÓN DE DEPENDENCIA SEGÚN RÉGIMEN. MARZO 2023”, a marzo 2023 había 5.918.928 trabajadores en el sector privado con una masa salarial de 1.464.035.719.215 pesos.

En dólares, con el blue a 393 pesos el 31/03/2023, hablamos de una masa salarial de U$D 3.725.281.728.

Mi propuesta es aportar el 8,33% de ese monto a este fondo de ahorro. Entonces hablamos de U$D 310.315.968 mensuales, U$D 4.034.107.584 anuales.

[$ 1.464.035.719.215÷393 $/U$D x 0,0833 x 13 ] = U$D 4.034.107.584 anuales.

Éste sería el monto a administrar anualmente (cobrar, adjudicar a las cuentas individuales, pagar las liquidaciones, invertir). Monto que se acumula, obviamente. Y que si logramos poner dentro del sistema a todos los que hoy están afuera, tendrá valores superiores.

El ahorro

- Propongo que el ahorro del trabajador (el 8,33% del sueldo) al igual que el historial que pondrá al día el empleador en dos o cinco años se invertirá según la elección de cada trabajador en las siguientes opciones:

-

- oro (que puede ser gramos de oro o pesos oro – oro 900) sin actualización.

- divisas (dólar, euro, yuanes) sin actualización, a elección del trabajador.

- cartera de divisas (⅓ dólar; ⅓ euro; ⅓ yuan) sin actualización.

- bonos del Tesoro en divisa con garantía de recaudación aduanera con 4% de actualización anual.

- bonos hipotecarios por viviendas del mercado argentino en divisa.

- Algún mix de las anteriores pero no más de dos opciones (50% A y 50% B).

- Podrán cambiar de opción una vez al año.

Estoy en contra de que con el ahorro de los trabajadores se compren bonos del gobierno o acciones y obligaciones negociables de empresas. Eso ya lo vivimos con las AFJPs (**) y resultó que la llenaron de títulos públicos, y los papeles privados no eran de calidad, pero como había que cumplir una cuota, se terminaba comprando cosas que no era kosher; sólo porque la ley así lo obligaba. Así que propongo la compra de oro o divisas.

- El costo de administrar el fondo no se cobrará al trabajador. Si lo administra el ANSES, asumirá el costo la Administración; si lo hace el sindicato, el costo administrativo lo abonarán los empleadores con algún cargo mensual.

- Se puede pensar en un sistema administrativo mixto del ANSES y los sindicatos. El ANSES tiene una experiencia informática que pocos hoy pueden igualar.

- Es una fuente de ahorro adicional para la Nación.

Cargas Sociales

Actualmente la diferencia entre el costo de un trabajador y el sueldo de bolsillo es abismal. El sistema actual logra dejar insatisfechos a empleado y empleador por igual. Al empleador le genera un costo que no siempre puede descargar, de ahí que se cuida en ofrecer empleo, y el trabajador recibe la mitad del costo, lo que a todas luces es insatisfactorio.

Por lo que propongo eliminar toda carga laboral y empezar de cero.

- el empleador pagará al fondo indemnizatorio (8,33% del sueldo).

- el empleador pagará el seguro de riesgo de trabajo como actualmente.

- el resto de las cargas para el empleador se eliminan.

- el empleado abonará 10% para el fondo jubilatorio (ANSES).

- el empleado abonará la cuota sindical.

- el resto de la retenciones laborales se eliminan.

Las Obras Sociales Sindicales quedarán como administradoras de servicios de salud, como actualmente, pero el dinero vendrá del gobierno nacional, responsable del pago de salud, que deberá recuperar toda la salud nacional. A las OOSS no les afecta, porque el dinero lo reciben igual que ahora, pero no del bolsillo del trabajador o del empleador.

PAMI se financiará con dineros públicos.

Será una forma de devolver, en parte, el dinero que el estado nos viene quitando en los últimos años.

Estas medidas reducirán la brecha entre costo del empleado y el sueldo de bolsillo.

Terminar con el problema de los despidos, permitirá eliminar una de las grandes barreras al trabajo formal.

El objetivo debe ser:

- pleno empleo,

- buenos sueldos,

- 100% de los trabajadores en blanco.

Entiendo que la presente es una propuesta que beneficia a todas las partes, pero en particular a los trabajadores. Puede ser que alguno cobre buen dinero luego de un juicio. Por lo general es plata que viene tarde y mal con muchos comiendo en el medio. El trabajador necesita la seguridad de que va a llevar un plato a la mesa de su familia al mes siguiente de perder el trabajo. Este sistema se lo garantiza. Siempre es mejor plata en mano. Ése es el verdadero derecho del trabajador.

Por otro lado, una propuesta como la presente, permitirá reducir la actividad del fuero laboral en forma notoria.

Por la felicidad del Pueblo y la grandeza de la Patria.

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Nota

(*) Supongamos que el sistema comienza a funcionar el 30/06/2024. Una persona trabaja para un banco desde el 2014. Ya tiene 10 años de antigüedad. La patronal comienza a aportar a partir del 01/07/2024. ¿Qué sucede con los 10 años acumulados? Son 10 sueldos más su aguinaldo (SAC).

Por ser una gran empresa, tiene dos años para conformar ese dinero (10 sueldos con aguinaldo). Si es una PyMe, hay que concederle más tiempo. Con eso limpian su historial de contingencias. Eso será dinero adicional a administrar además de los U$D 4 mil millones anuales.

También hay que hacer un jubileo respecto de la historia en negro. El sistema actual es absurdo. Basta haber pagado una hora en negro hace diez año y el trabajador puede reclamar doble indemnización.

Si se trabajó en negro, la única obligación del trabajador es cubrir el pago previsional.

Ni siquiera el de la OOSS, porque luego de un tiempo (¿dos años?) el reclamo debe prescribir.

Lo mismo con el trabajo en negro. Luego de un año, no hay reclamos.

(**) Trabajé 10 años en una AFJP, y se trataba de una muy correcta y que seguía las reglas al pie de la letra. Las reglas estaban mal, porque obligaban a comprar papeles en la bolsa. Tarde o temprano ―en cualquier bolsa, pero más aún en la nuestra que es diminuta― uno termina comprando basura. Por eso: oro, plata o divisas o bonos en dólares con garantía de recaudación aduanera.

Artículo publicado el 23/09/2023 en Restaurar, http://restaurarg.blogspot.com/2023/09/indemnizaciones-laborales.html.