Isabel Stanganelli*

Iraq, sancionada por décadas, poseía en 2003 reservas de petróleo probadas de 112 mil millones de barriles, 5º lugar mundial luego de Venezuela, Arabia Saudí, Canadá e Irán. Según la Dirección de Información Energética de Estados Unidos, hasta un 90% del territorio iraquí permanecía sin explorar debido a sanciones económicas y guerras desde 1980.

Iraq se mantuvo como miembro de la OPEP entre 1991 y 2003 pero debido a los embargos no podía volver a las cuotas de la Organización en tanto sus exportaciones permanecieran debajo de los niveles de 1991, por lo que en 2003 le resultaba imperioso el levantamiento de las medidas y recuperar su aporte en la OPEP.

Con anterioridad a la Guerra del Golfo de 1991, la producción era de 3,1 a 3,5 millones de barriles por día (b/d) y se estimaba que podría llegar en 2010 a 6 millones y a 7 millones en 2020.

En mayo de 1997 el Director General de Planificación Petrolera de Iraq estableció que debía recomenzar la actividad en los pozos, atraer capitales extranjeros para el desarrollo de nuevos yacimientos y activar la actividad en el desierto occidental. Un mes después el gobierno abrió rondas de licitaciones y unas 60 empresas extranjeras demostraron interés en participar. El resultado de las licitaciones llevadas a cabo en ese año otorgó yacimientos y áreas de exploración a diversas compañías entre las cuales no ingresaron petroleras estadounidenses.

Obviamente, una vez aseguradas las áreas, las compañías ganadoras se mantuvieron sin realizar inversiones pues el país estaba limitado en sus exportaciones por el programa de la ONU “Petróleo por Alimentos”. A fines de 2002 Saddam Hussein exigió a aquellas compañías que habían ganado las licitaciones que comenzaran a operar o perderían sus franquicias.

Los Estados Unidos y el Reino Unido negaron que el petróleo fuera la motivación para la nueva guerra, aunque el cuidado de los pozos al momento de la invasión resultó evidente. En marzo de 2004 el nuevo gobierno de Iraq estaba dispuesto a revisar los acuerdos firmados en 1997 con la rusa Lukoil —principalmente el yacimiento West Qurna— y con la francesa Total —principalmente el yacimiento Majnoon—, inactivas.

Puede observarse en el siguiente mapa la situación de las compañías petroleras como consecuencia de las licitaciones previas a 2003 de exploración y explotación de hidrocarburos:

2003. Principales pozos productores, millones de barriles y compañías involucradas

|

Majnoon (TotalFinaElf –Francia-) |

20.000 |

|

West Qurna (Lukoil, Zarubezhneft, Tatneft, Mashinoimport, Rosneft –rusas- y una Cía. Iraquí) |

15.000 |

|

East Bagdad (Empresas rusas) |

11.000 |

|

Kirkuk (Zarubezhneft y Tatneft –rusas-) |

10.000 |

|

Rumaila (Zarubezhneft, Mashinoimport, Rosneft –rusas- y CNCP –China-) |

10.000 |

|

Nahr bin Umar ( Zarubezhneft, Rosneft–rusas-, Slavneft –Belarús-Rusia- y TotalFinaElf –Francia-) |

6.000 |

|

Halfaya (BHP -Australia-, CNCP –China-, Corea del Sur y AGIP -Italia-) |

5.000 |

|

Bay Assan (Zarubezhneft y Tatneft –rusas-) |

2.000 |

|

Buzurgan |

2.000 |

|

Khabbaz |

2.000 |

|

Nasiriya (ENI –Italia-, Repsol –España-) |

2.000 |

|

Khurmala (Turkish Petroleum Intl. Co.) |

2.000 |

|

Abu Ghirab |

1.500 |

|

Ratawi (Petronas –Malasia-, CanOxy –Canadá- y Crescent -EAU-) |

1.500 |

|

Suba (Rusia, India, Argelia e Indonesia) |

700 |

|

Al Ahdab (CNCP –China- y Norimco) |

S/D |

|

Az Zubayr (Zarubezhneft) |

S/D |

Como complemento de la infraestructura, en 1975 se construyó el oleoducto Estratégico —o Norte-Sur—, de doble vía, que le permitía transportar crudo del norte hacia el golfo Pérsico (Mina al-Bakr) o del sur a través de Turquía a Ceyhan, en el mar Mediterráneo Oriental. Este trazado respondía al volátil entorno de Medio Oriente y permitía exportar hacia el norte en caso de conflictos en el golfo Pérsico o hacia el sur si la situación no permitía el uso del ducto al Mediterráneo oriental. De todos los ductos, este era el único que tenía permitida la exportación durante la etapa de “petróleo por alimentos”.

Los restantes eran el oleoducto de Kirkuk a la terminal siria Banias con un ramal a El Líbano y dos paralelos a Turquía. Otro conectaba con la red de Arabia Saudí y permitía exportaciones a través del golfo Pérsico y el mar Rojo. Existía un oleoducto a Jordania–Zarqa con una longitud de 300 Kms. y se planeaba ampliarlo con un costo de 120 millones de dólares. Este plan era de gran interés de Stroitransgaz (rusa, habilitada en el Bloque 4) e Indian Oil.

En 2003, ya depuesto el régimen de Saddam Hussein, surgió la posibilidad de otra ruta desde Mosul hasta el puerto de Haifa en Israel septentrional que eliminaría a Rusia como abastecedor de petróleo a Israel. El proyecto del oleoducto a Aqaba —favorito durante la administración Reagan—, que pasaría por Jordania, fue postergado debido a la falta de fondos para su construcción, pero dado que era parte de la “reconstrucción” iraquí, la corporación estadounidense Bechtel revivió este proyecto.

Como consecuencia de la mencionada Guerra del Golfo de 1991, el creciente deterioro de los yacimientos, la falta de repuestos y las vetustas técnicas de recuperación del combustible, producirían una declinación irreversible en la producción si no eran actualizadas rápidamente. A principios de 2002 producían petróleo 24 sobre 73 yacimientos iraquíes.

A pesar de las sanciones, Estados Unidos era el principal mercado para el petróleo iraquí (70%). Sus importaciones —a través de terceros— oscilaban entre 700.000 y un millón b/d de petróleo iraquí, con ExxonMobil, Chevron, Citgo, BP, Maratón, Coastal, Valero, Koch y Premcor como los mayores importadores, generalmente encubiertos[1].

El retorno de los inspectores debería haber permitido en julio de 2002 el levantamiento total de las sanciones. Pero los inspectores no pudieron terminar su trabajo y debieron refugiarse en Chipre la noche previa al inicio de la invasión, sin encontrarse —ni entonces ni después—, rastros de las armas de destrucción masiva en Iraq, principal argumento para justificar la Guerra del Golfo 2003.

Tras la invasión, el gobierno de Estados Unidos quiso abrir la industria a los inversores internacionales y a las multinacionales, pero los trabajadores petroleros se opusieron a ello sosteniendo que la riqueza petrolera de Iraq pertenecía a su pueblo y era el único recurso que podría pagar el enorme costo de reconstruir su país después de décadas de guerra.

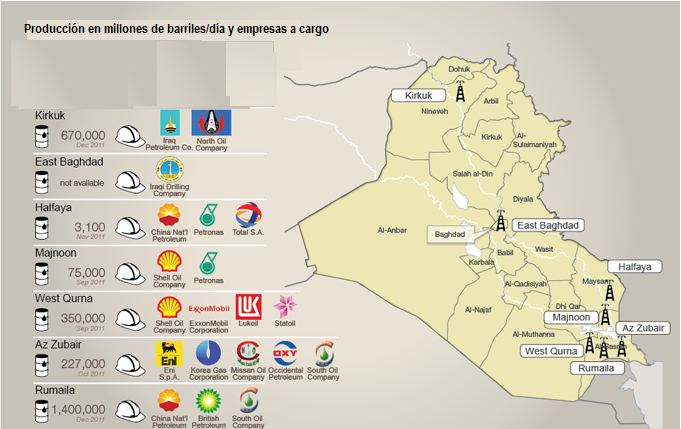

En 2013 este era el nuevo “mapa” petrolero:

El fin de la ocupación militar de Estados Unidos no significó que los iraquíes tuvieran pleno control de su petróleo. Algunas de las compañías petroleras más grandes de Occidente, como ExxonMobil, BP y Shell, permanecieron en el nuevo mapa iraquí.

A principios de 2012 BP ya se encontraba en el supergigantesco campo petrolífero Rumaila y Royal Dutch Shell junto con Petronas en el supergigantesco campo de Majnún. También se encuentran CNPC (China) en Rumaila, ExxonMobil con Royal Dutch Shell en Qurna Occidental y se adjudicó a la italiana Eni S.p.A., junto con California’s Occidental Petroleum (Oxy) y Korea Gas Corp. el yacimiento Zubair.

El gobierno de Iraq reportó a la OPEP que en febrero de 2021, produjeron 3,87 millones de b/d barriles de petróleo por día (no los 7 millones previstos en 1990) y podría llegar en 2030 casi a 6 millones b/d según las proyecciones de la Agencia Internacional de Energía (AIE)[2].

La economía de Iraq depende en 99% de la exportación de hidrocarburos.

En las actuales circunstancias, la posibilidad de una retirada de las compañías petroleras occidentales de Iraq parece remota aunque continúa la resistencia a la presencia de los occidentales. La mayor parte del petróleo iraquí se exporta a través de las terminales del sur, que representan más del 95% de los ingresos estatales. Mercados principales: Rusia, Francia, Suiza y China, que en marzo 2020 logró un nuevo contrato de gas en el campo petrolero de Majnoon, a pesar de la fuerte presencia de Estados Unidos en el país: una de las prioridades de China es proporcionar oportunidades de empleo para los iraquíes en el proyecto, así como la transferencia de tecnología moderna al país de Oriente Medio.

Referencias

[1] Hosenball, Mark. “Saddam Oily Deals. Were Americans profiting fron Oil-for Food scams?” Newsweek, 25/01/2005, http://msnbc.msn.com/id/6831548/site/newsweek/

[2] “Producción petrolera de Irak desciende 14% en febrero 2021”. Petroguía (Venezuela), 12/03/2021, http://www.petroguia.com/pet/noticias/petr%C3%B3leo/producci%C3%B3n-petrolera-de-irak-desciende-14-en-febrero-2021