Susana B. García*

Introducción

Los fondos marinos albergan recursos de gran interés económico debido a que desempeñan un rol preponderante en las metas de las principales economías globales que pujan por liderar la Cuarta Revolución Industrial. El desarrollo de una amplia variedad de tecnologías, pero en particular las vinculadas a las denominadas energías verdes, requieren que estos actores detenten el dominio del ciclo tecnológico completo: recursos+ I+D (investigación y desarrollo) y producción. El desarrollo productivo se encuentra además estrechamente atado a la capacidad y aseguramiento de generación energética que, a diferencia de las anteriores revoluciones industriales, debe encuadrarse en las demandas de la comunidad internacional que giran en torno a la protección del medio ambiente.

En esta puja internacional se destacan dos factores. Por un lado, el rol dominante que China desempeña en la cadena de suministro de recursos, considerados críticos para el desarrollo tecnológico del futuro, es percibido como una vulnerabilidad o incluso una amenaza para la satisfacción de las apetencias de poder de sus contrapartes occidentales, como Estados Unidos, la Unión Europea y asiáticos, como Japón y Corea del Sur. Y en segundo lugar el crecimiento de la demanda global de una categoría específica de recursos que resultan vitales para alcanzar los niveles de eficiencia y performance de las nuevas energías verdes: las Tierras Raras. Y en este punto, los fondos marinos, como fuentes alternativas de provisión de recursos críticos, han adquirido mayor relevancia en esta nueva dinámica tecno-geoeconómica.

Tierras Raras y Fondos Marinos

Las tierras raras o “elementos de tierras raras” (REE) son 17 elementos químicos (ver Fig. 1), formados por el escandio, itrio y los otros quince elementos del grupo de los lantánidos, entre ellos el neodimio, el disprosio y el holmio.

Su “rareza” se explica por la condición de no encontrarse en altas concentraciones en la naturaleza, en comparación a otros elementos, ni en estado puro. Generalmente forman parte de óxidos o silicatos y muchas veces son impurezas. Sus propiedades electroquímicas y magnéticas los hacen muy preciados para una enorme variedad de sectores productivos de alta tecnología (ver Tabla 1). Durante años existió la creencia que su relevancia estratégica estaba dada por su uso en tecnologías de aplicación militar. Si bien es cierto que, en diferentes combinaciones, se utilizan en el desarrollo de plataformas, sistemas de armas, radares y sensores, plantas de poder, sistemas de comunicaciones, sistemas de puntería, etc; a medida que se obtuvo mayor conocimiento sobre estos materiales las potencialidades duales se hicieron más evidentes.

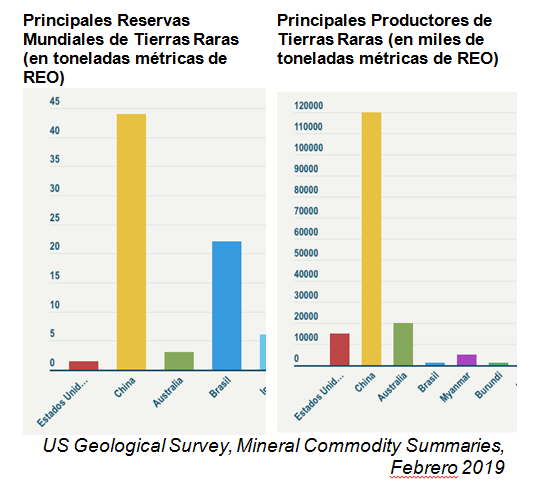

Actualmente se encuentran en el centro de la disputa tecnológica entre Estados Unidos y China. Según datos de 2019, Estados Unidos importa alrededor del 80% de las tierras raras a China. La capacidad de producción del primero ronda las 15 mil toneladas y, pese a ser una de las más elevadas después de Australia, representa una cifra insignificante en comparación a las 120 mil toneladas anuales producidas por China (ver Fig.2). Esta situación, sumada a las aplicaciones que tienen estos materiales en productos de energía renovable, ha generado una preocupación mundial por la concentración casi monopólica que tiene el país asiático en toda la cadena de suministro de REE desde 2009.

Los yacimientos comerciales de estos minerales están asociados fundamentalmente a cuatro tipos de rocas: Carbonatitas, que son unas rocas ígneas con un contenido superior al 50% de carbonatos, como los yacimientos de Bayan Obo en Mongolia y Mountain Pass en Estados Unidos, Rocas ígneas alcalinas, como el yacimiento de sienitas nefelinicas de Lovozero en Rusia, Arcillas lateríticas (resultado de la alteración in situ de los yacimientos anteriores) como los casi 250 yacimientos de este tipo que se explotan en el sureste de China y Depósitos tipo placer, como el de las monacitas de Matamulas en Ciudad Real en España.

|

Listado de REE |

Aplicaciones Principales |

|

Lantharum (La) |

Lentes de cámaras, catalizadores para refinado de petróleo, vehículos eléctricos, cristales ópticos, baterías recargables |

|

Cerium (Ce) |

Catalizadores para refinerías de petróleo, pantallas color, LCD, aleaciones metálicas, PET, filtros UV en cristales, protección de radiación |

|

Praseodymium (Pr) |

Colorantes en cristales, pantallas color, LCD, refrigerantes criogénicos, iluminación energía-eficiente, discos duros, láseres, imanes, pigmentos, electrónica portátil, pequeños motores, técnicas de radioterapia |

|

Neodymium (Nd) |

Discos duros, vehículos eléctricos, magnetos permanentes, tratamiento de cáncer, colores en cristales y cerámicas |

|

Promethium (Pm) |

Pinturas iridiscentes, baterías nucleares |

|

Samarium (Sm) |

Láseres, magnetos, vehículos eléctricos |

|

Europium (Eu) |

Biodiagnóstico por imágenes, pantallas color, LCD, iluminación energía-eficiente y fluorescente, láseres, electrónica portátil y pequeños motores |

|

Gadolinium (Gd) |

Láseres, chips de memorias, captura de neutrones, aditivos de acero |

|

Terbium (Tb) |

Terapias contra el cáncer, pantallas color, LCD, celdas de combustible, lámparas fluorescentes, motores eléctricos de alta potencia, láseres, chips de memorias |

|

Dysprosium (Dy) |

Motores eléctricos de alta potencia, láseres, vehículos livianos |

|

Holmium (Ho) |

Terapias contra el cáncer, láseres, magnetos, estándares para espetrofotómetros ópticos |

|

Erbium (Er) |

Tecnología de fibra óptica, láseres, aplicaciones de salud, acero |

|

Thulium (Tm) |

Láseres |

|

Ytterbium (Yb) |

Agentes de reducción química, láseres IR, |

|

Luletium (Lu) |

Catalizadores, lentes de alta refracción. LED |

|

Yttrium (Y) |

Cerámicas, pantallas color, LCD, lámparas fluorescentes compactas, superconductores de alta temperatura, láseres, LED, filtros micro-ondas |

|

Scandium (Sc) |

Aleaciones para componentes aeroespaciales, iluminación para cámaras, catalizadores, pantallas color, LCD, agentes de detección radiactiva en refinerías de petróleo, super aleaciones, tubos de rayos X. |

Tabla 1. Listado de REE y sus aplicaciones más conocidas

Aunque los REE (ver Fig. 3) no son tan “raros” en la superficie terrestre, su proceso de obtención y posterior tratamiento es muy complejo y costoso. Para su obtención se emplean procesos agresivos al medio ambiente como la extracción mediante disolventes orgánicos, la separación magnética o a muy elevadas temperaturas (alrededor de 1000 grados). Es común la pérdida de material durante el proceso de separación que, en algunas oportunidades alcanza el 50%. También preocupa la presencia de elementos radiactivos de Torio y Uranio como residuos colaterales del proceso de extracción. Estas cuestiones, sumadas a que la formación geológica de los yacimientos existentes de REE ha sido completamente distinta, razón por la cual los métodos de extracción no pueden ser exportados a otros países, ha ralentizado la carrera por estos recursos a muchos de los países que cuentan con reservas potenciales considerables.

China comenzó la explotación de REE a mediados de la década del 80 y superó muy rápidamente a a Estados Unidos, que lideraba la producción desde 1990. Desde 2009 China ejerce el monopolio. Estados Unidos intentó reactivar sus niveles de producción entre 2012 y 2015, pero su contribución al volumen global apenas alcanzó el 4% en ese período.

Esta situación generó que la demanda global de REE y su producto el óxido de tierras raras (REO) aumentara hasta casi triplicarse en la última década.

Gradualmente, los países altamente industrializados liderados por Estados Unidos fueron buscando fuentes alternativas de provisión de REE y dirigieron su atención a los fondos oceánicos, donde también había llegado China.

Minería en los fondos oceánicos

Las continuas exploraciones de los fondos marinos, incrementadas en la última década, arrojaron evidencia no sólo de la existencia de REE en los Océanos Pacífico e Indico, sino de sus elevadas concentraciones. En comparación los dos sitios terrestres más grandes concentran el 1% de REE, mientras que en los nódulos polimetálicos y costras de ferromanganeso del Pacífico, ricos en cobalto, la cantidad de REE pesados alcanzaría el 26%. En India, se obtienen REE livianos en un 70-75% de las playas y las áreas costeras y offshore.

Si bien los nódulos polimetálicos se conocen desde hace 50 años, estudios recientes demostraron que los sedimentos no consolidados de los fondos marinos pueden ser buenos candidatos de recursos REE. No obstante existen todavía pocas investigaciones que incluyan evaluaciones cuantitativas de los minerales considerados críticos en las profundidades oceánicas. Por otra parte, las actividades en minería oceánica, se remontan a la década del 60, pero su impulso se perdió con el paso del tiempo debido a múltiples factores como las fluctuaciones en los precios de los metales, el acceso relativamente fácil a materias primas sobre la superficie terrestre, dificultades técnicas por falta de tecnología adecuada e incertidumbre jurídica.

En los fondos oceánicos existen principalmente tres tipos de recursos de gran interés económico: Nódulos polimetálicos (NP), Costras ferromagnesianas (CFM) y depósitos masivos de sulfuros, generados por las fumarolas hidrotermales. Descubiertos en 1870, permanecieron indiferentes al desarrollo tecnológico durante casi un siglo. El interés económico en los NP impulsó la formación de un consorcio integrado por Alemania, EEUU, Canadá, Japón, Francia, Bélgica, Italia entre otros. Este consorcio en las décadas del 60 y 70 se concentró en la evaluación de los depósitos de minerales del Pacífico, en Clarion Clipperton, así como en el desarrollo de tecnologías de extracción. Con la Convención de Naciones Unidas sobre el Derecho del Mar (CONVEMAR) en la década del 80 y la entrada en vigencia de la Autoridad Internacional de Fondos Marinos (ISA) en los 90, las actividades de exploración comenzaron a estar reguladas mediante contratos. Estas actividades eran realizadas principalmente por agencias gubernamentales hasta que a partir de 2010 llegan los actores privados a la industria de los minerales submarinos.

Su importancia ha adquirido nueva relevancia debido a cambios geopolíticos y a una mayor demanda del sector de las energías renovables no convencionales. Al primer trimestre de 2021 se han confirmado 31 contratos de exploración minera ubicados en los océanos Pacífico, Atlántico e Índico que involucran a 21 contratistas de todo el mundo entre empresas, autoridades gubernamentales e institutos de ciencia y tecnología (ver Tabla 2). Se encuentran presentes, a través de esos organismos y empresas, países como China, Francia, Alemania, India, Japón, Corea del Sur, Rusia y la Organización Conjunta Interoceánica (un consorcio integrado por Bulgaria, Cuba, República Checa, Polonia, Rusia y Eslovaquia), así como pequeños estados como las Islas Cook, Kiribati, Nauru, Singapur y Tonga.

Estado patrocinante de la Minería Oceánica |

Empresa privada o Institución |

China |

China Minmetals Corporation |

Islas Cook |

Cook Islands Investment Corporation |

Reino Unido |

UK Seabed Resources Ltd |

Singapur |

Ocean Mineral Singapore Pte Ltd. |

Bélgica |

Global Sea Mineral Resources NV |

Kiribati |

Marawa Research and Exploration Ltd. |

Tonga |

Tonga Offshore Mining Limited |

Nauru |

Nauru Ocean Resources Inc. |

Alemania |

Federal Institute for Geosciences and Natural Resources of Germany |

India |

Government of India |

Francia |

Institut français de recherche pour l’exploitation de la mer |

Japón |

Deep Ocean Resources Development Co. Ltd. |

Tabla 2. Listado de participantes en los de principales contratos

China, el mayor consumidor e importador de minerales y metales es un actor de peso que, no sólo participa en la mayoría de los contratos sino que ejerce presión para la creación de un código de minería “preventivo” a nivel internacional. Según Nugent, director del Pew Charitable Trusts Seabed Mining Project, no sólo se trata de interés económico sino de prestigio, “Xi Jinping tiene tres metas de profundidad: en el espacio, en el océano y en la tierra”. Esto puede ser un indicador de los recursos que China estaría dispuesta a aplicar a la consecución de estos objetivos.

También a esta altura resulta menester señalar algunos aspectos de la capacidad científico tecnológica de China en relación con la actividad de minería oceánica. A fines de 2020 China presentó un video en el cual su vehículo sumergible Fendouzhe (Ver Fig. 4) habría descendido a los 10.909 metros en Mariana Trench. Las características de este vehículo dan cuenta de algunas de las capacidades tecnológicas chinas en relación con los fondos oceánicos. Su estructura de titanio soporta la presión oceánica a una profundidad de 10.000 metros (+ de 32000 pies), está potenciado por baterías de litio y puede tomar muestras con sus brazos robóticos extensibles y operar con precisión de un centímetro.

Figura 4. Vehículos Sumergibles chinos para exploración de fondos oceánicos.

Se observa un avance notable desde la presentación de su primer vehículo sumergible en 2012, Jialong. Posteriormente presentó el Deep Sea Warrior, que operaba a 7000 metros de profundidad. Desde que fue puesto en servicio llevó a cabo 43 inmersiones y condujo investigaciones geológicas, geoquímicas y biológicas. En 2019, después de una onerosa modernización, volvió al servicio activo el vehículo sumergible Jialong con el ambicioso propósito de realizar una travesía alrededor del mundo. Su misión sería investigar la ubicación e identificación de sedimentos marinos en busca de REE, cobre, níquel, manganeso y cobalto para satisfacer los requerimientos futuros de tres de sus principales sectores productivos: la electrónica, la energía solar y la energía eólica. Algunos analistas sostienen que, sin importar cuanto tiempo resta para el agotamiento de las reservas terrestres de minerales críticos, los océanos ofrecen un caudal aún desconocido del que podrá abastecerse sin incurrir en los costos derivados de conflictos con otros actores.

La tecnología para la minería de fondos oceánicos se encuentra en transición de la etapa de experimentación a la de operaciones comerciales. Y la ventaja parece recaer nuevamente en China que posee vasta experiencia en prospección oceánica, aunque en tecnología de extracción se encuentre detrás de Japón, Corea y otras naciones occidentales como Francia y Estados Unidos. Pero la experiencia en adquisición de conocimiento por las investigaciones realizadas durante los últimos cuarenta años y su capacidad tecnológica en robótica todavía pueden darle una ventaja.

Los últimos dos Planes Quinquenales (12 de 2011-2015 y 13 de 2016-2020) dejaron en claro la intención del gobierno chino de participar activamente en el desarrollo de capacidades de explotación de recursos en fondos oceánicos. En la versión decimocuarta del Plan Quinquenal (2021-2025) se incluye un apartado especial sobre los océanos que por primera vez incluye la palabra “sostenible” para referirse a las actividades económicas. Ese podría resultar un indicio de que China pretende llevar sus nuevas ideas medioambientales a los océanos, atento a las implicaciones que estos tienen para las relaciones internacionales y la gobernanza de los denominados “global commons”. Estos últimos, los fondos marinos que quedan fuera de la jurisdicción de un país, han sido objeto de intensas actividades de exploración durante la década pasada.

También sus propuestas de regulación de actividades de minería oceánica están bajo observación internacional. China aprobó en 2016 la Ley de Minería en el Océano Profundo en 2016, seguida de otras normas para otorgar licencias en cumplimiento de lo acordado con la Autoridad Internacional de Fondos Marinos. China viene desempeñando un rol preponderante en este organismo desde su ingreso en 1996, a sólo dos años de su creación.

Las ambiciones y los avances de China en el campo de las “energías verdes”

Existe una estrecha relación entre los REE y su contribución al desarrollo del sector de las energías renovables. La atención internacional sobre el XIV Plan Quinquenal de Desarrollo Económico y Social de China estuvo concentrada en el compromiso del país asiático con la cuestión climática. Sin duda, la preocupación general rondaba en torno a la forma en que el principal emisor de gases invernadero del planeta podría dar cumplimiento a su decisión de alcanzar la neutralidad del carbono en 2060. Así lo había anunciado el presidente Xi Jinping en septiembre 2020, durante la 75ª Asamblea de Naciones Unidas. El documento en cuestión fue finalmente aprobado en marzo 2021, pero no logró despejar las dudas sobre la intención china de acelerar su contribución a reducir los efectos del cambio climático.

No obstante el desaliento de la comunidad ambiental, algunos expertos señalan que el objetivo del 2060 puede alcanzarse mediante un objetivo intermedio: la transición energética eficiente. Si China continúa el ritmo de avance alcanzado en el campo de las energías renovables, quizás pueda llegar a cumplir otra de las promesas de Xi Jiping: la efectuada en Dic 2020 en la Cumbre de Ambición Climática. Allí anunció que su país elevará la capacidad instalada de energía solar y eólica a más de 1200 millones de kilovatios (triplicando su capacidad actual) y a aumentar la participación de los combustibles no fósiles en el consumo de energía primaria en un 25%; ambas intenciones con una deadline en 2030.

Según datos de Trading Platforms, la capacidad de energía renovable instalada en el mundo alcanzó los 2.799 GW en 2020, frente a los 2538 acumulados en 2019. Un tercio de ella se concentra en China, que lidera el mercado mundial de energía renovable con 895 GW, secundado a una distancia considerable por Estados Unidos con 292 GW. El total de energía renovable producida en China no es superado ni sumando la capacidad de los cinco países que le siguen en la lista: Estados Unidos, Brasil, India, Alemania y Canadá. Todos ellos juntos alcanzaron una capacidad combinada de 809 GW en 2020. Japón fue el último país que tuvo una capacidad superior a 100 GW, mientras que España, Italia y Francia apenas lograron capacidad de 59 GW en el caso español, y de 55 GW en los otros dos en 2020.

Las distintas tecnologías renovables también experimentaron distintos niveles de crecimiento. En 2020, la energía hidroeléctrica, la bioenergía y la geotermia experimentaron un crecimiento modesto de entre el 1% y el 2%. Sin embargo, la energía eólica como la solar experimentaron un crecimiento interanual significativo (8,67%) en 2020. La eólica experimentó un crecimiento interanual de casi el 18%, mientras que la solar tuvo un crecimiento interanual del 21,6%.

A los fines del presente análisis nos limitaremos a considerar los avances de China en energía eólica y su relación con la potencialidad de provisión de recursos que ofrecen los fondos marinos.

Energía Eólica y Energía Eólica Marina

Según la empresa británica Wood Mackenzie, especializada en inteligencia de mercados, el camino de China hacia la neutralidad en carbono para 2060 puede resultar complementaria otras dos metas, la seguridad energética y los objetivos económicos. China intentará equilibrar los objetivos de la comunidad internacional con sus intereses en seguridad energética y sus ambiciones…¿sólo económicas?

Cumplir con su objetivo de carbono neutral requerirá un aumento del 75% de la demanda eléctrica actual para reemplazar los combustibles fósiles que, traducido en dólares implican 6.400 millones de inversión en energías renovables. Se prevé que ese crecimiento venga de la mano principalmente de la energía eólica y solar, así como de su almacenamiento.

Producir lo necesario para estas metas no representará una gran dificultad. China ya es el mayor fabricante mundial de turbinas eólicas y domina la producción mundial de módulos solares, con alrededor de dos tercios de los paneles fotovoltaicos producidos en el país. Sin mencionar la capacidad de los productores chinos en el exterior. China también lidera el suministro y procesamiento de la mayoría de las materias primas necesarias para baterías y otras tecnologías de cero carbono. Tres cuartas partes de la producción mundial de baterías de iones de litio, la mitad de los vehículos eléctricos del mundo y casi el 70% de todos los paneles solares se fabrican en China.

Sin embargo el principal desafío que enfrenta es garantizar el suministro seguro y competitivo de materias primas para este crecimiento. Y ese desafío ronda alrededor de cinco metales esenciales: cobre, aluminio, níquel, cobalto y litio. A pesar de una década de inversión china en activos de cobre en el extranjero, las grandes mineras occidentales continúan dominando. La dependencia de China de los mineros extranjeros para su suministro de cobre es una gran preocupación, razón por la que sus esfuerzos estarán dirigidos a alcanzar un mayor control de otras materias primas. La producción nacional y extranjera de cobre, esencial para la transmisión eléctrica, el cableado y las turbinas eólicas, a partir de sus reservas nacionales apenas alcanza el 16% del total que requiere. Tras una década de inversión en activos de cobre en el extranjero no ha podido revertir el dominio de las grandes mineras occidentales. Es así que el logro de las metas chinas en energías renovables dependerá en gran medida del acceso a recursos tanto terrestres como oceánicos.

Por otra parte, la energía eólica marina se consolida como una de las tecnologías más relevantes para descarbonizar el sistema energético y lograr neutralidad cero neto. El Banco Mundial señala que, con la tecnología disponible en la actualidad, el potencial eólico marino a nivel mundial es de 71.000 GW, por lo que este recurso será clave para mantener el calentamiento global por debajo de los niveles preindustriales de 1,5 ° C, además de la generación de importantes beneficios económicos. Acelerar la comercialización de la energía eólica marina flotante en esta década también será crucial para desarrollar el sector.

En relación con la energía eólica marina (Ver Fig. 5) a nivel mundial, podemos señalar que este segmento industrial tuvo su segundo mejor año en 2020 con la instalación de más de 6 GW nuevos, según datos de otra empresa de inteligencia de mercados, GWEC. A pesar de los impactos de la pandemia que afectaron a otros sectores energéticos, este segmento logró mantener su tasa de crecimiento gracias al impulso de China. Por tercer año consecutivo se ubica en la cima del sector global, y sólo en 2020 la capacidad instalada supera el 50% del guarismo mundial. Aparte de China (50,45%), sólo se destacan algunos países europeos, como Holanda y Bélgica (24,62% y 11,59%), Corea del Sur (0,99) y Estados Unidos (0,20) con nuevas capacidades instaladas. Portugal fue el único país que instaló una plataforma flotante de energía eólica marina en el mismo período.

La capacidad eólica marina global ahora supera los 35 GW, un aumento del 106 por ciento solo en los últimos 5 años. China ha superado a Alemania en términos de instalaciones acumuladas, convirtiéndose en la segunda eólica marina más grande a nivel mundial, detrás del Reino Unido que ocupa el primer lugar

Figura 5. Plataforma Eólica Marina

Los expertos prevén que el crecimiento récord continúe en China durante el 2021 de cara a su meta de neutralidad cero. Una importante contribución vendrá de la provincia de Shandong que prevé asignar un total de 23 GW de proyectos eólicos para 2025. Este objetivo podrá potenciarse gracias al reciente acuerdo celebrado entre el gigante energético europeo noruego EQUINOR con el astillero chino CIMC RAFFLES para desarrollar proyectos eólicos marinos frente a la mencionada provincia.

El apetito internacional por las Tierras Raras

La posición dominante de China en el mercado de las tierras raras, tanto en la oferta como en la demanda, no es una preocupación nueva en el ámbito internacional. La producción correspondiente a la minería y al refinado en el país asiático está controlada por cuotas asignadas a seis empresas estatales, que están altamente integradas en toda la cadena de suministro de tierras raras.

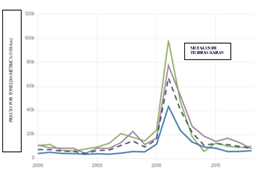

Los peores temores se hicieron evidentes en 2010 a causa de un incidente diplomático por los territorios en disputa del Archipiélago Diaoyu o Islas Senkaku entre Japón y China. Este último decidió como medida coercitiva imponer un embargo a la entrega de metales de tierras raras a los puertos japoneses, generando un aumento en el precio internacional cercano al 700% (ver Fig. 6).

CSIS China Power Project

Figura 6. Evolución de precios internacionales de Tierras Raras 2000-2020

A pesar del impacto que causó el incidente de 2010 y cuyas consecuencias se extendieron hasta 2014, el acceso a este mercado no ha sido fácil para ningún país. Recién en 2015 se comienza a observar una tenue participación por parte de otros actores internacionales y en 2020 comenzaron a surgir actores no procedentes de China en el segmento de producción de concentrados de minerales de tierras raras, pero gran parte de esta materia prima fue absorbida por el mercado interno chino. Más allá de los pronósticos de crecimiento y recuperación post-Covid del sector que rondan un 10% interanual, la apuesta fuerte viene impulsada por la “Agenda Verde”. En efecto, los productos de tierras raras se emplean en la generación de energía renovable y en el trasporte de “emisión cero” mediante el uso de imanes permanentes en turbinas eólicas y en los sistemas de transmisión de vehículos híbridos y eléctricos, entre otras aplicaciones.

En este sentido, a partir de mediados de 2019 se observa en algunos países, particularmente Estados Unidos, Rusia, la Unión Europea y Australia, una tendencia a acelerar los esfuerzos para reducir esta dependencia mediante la implementación de nuevas estrategias. Como mencionamos anteriormente, el año 2020 con la pandemia COVID-19 ha resaltado aún más el grado de dependencia de Occidente de los recursos estratégicos y de los productos refinados provistos por China.

Teniendo en cuenta que los REE se encuentran presentes en una variedad de minerales, esto no significa que tengan la misma viabilidad económica para iniciar la extracción conforme a los precios actuales y la tecnología disponible. Si un país determinado tuviera la intención de aumentar la demanda nacional de REE deberá implementar diferentes estrategias que incluyen la localización de reservas geológicas adicionales, reducir los costos de la extracción de REE a partir de otros minerales, aumentar las tecnologías disponibles para producir REE a través de procesos de reciclado y aumentar la sostenibilidad de los REE para cada uso específico, entre otros. No obstante ello, el incidente de 2010 entre China y Japón, que se extendió hasta 2014, dejó sus huellas. Alrededor de 15 países se lanzaron tras la exploración de los REE, llegando a iniciar alrededor de 40 grandes proyectos de exploración que suman una cantidad estimada de recursos en 3000 millones de toneladas métricas. Como consecuencia de ello, hasta 2017 se registraban cerca de una decena de sitios de extracción de REE (ver Tabla 3).

|

Nombre del Sitio |

Origen |

Recursos en TM |

|

Mount Weld |

Australia |

23,9 |

|

Buena Norte |

Brasil |

—- |

|

Bayan Obo |

China |

800 |

|

Daluxiang |

China |

15,2 |

|

Maoniuping |

China |

50,2 |

|

Mar del Sur de China |

China |

—- |

|

Weishan |

China |

—- |

|

Karnasurt |

Rusia |

—- |

|

Mountain Pass |

EEUU |

16,7 |

|

Dong Pao |

Vietnam |

—- |

USGS 2017

Tabla 3. Sitios de Extracción Activos a 2017.

Unión Europea

La Unión Europea, con un sector tecnológico altamente dependiente de las importaciones, no relacionó esta dependencia con las Tierras Raras hasta 2008 cuando la Comisión Europea (CE) formalizó una Iniciativa de Materias Primas que recién se plasmó en un planeamiento estratégico en 2011. Ese año se adoptó una estrategia dirigida a garantizar el acceso a materias primas en mercados globales a precios no distorsionados, potenciar un suministro sostenible de fuentes europeas y reducir el consumo de materias primas primarias.

Comisión Europea 2017

Figura 7 – Distribución de países productores de materias primas críticas para la UE

Sin embargo recién en 2017 la CE presenta el Informe “CRM List” ( “Lista de materias primas críticas para la UE”) (Ver Fig. 7) donde no sólo los elementos de Tierras Raras Livianas y Pesadas encabezan la lista, sino que le otorgan la máxima calificación en relación con su importancia económica y el nivel de riesgo asociado a la provisión de estos recursos, dejando bien en claro que existe un muy bajo a inexistente margen de sustitución para estos materiales. En 2020 lanzó su Plan de Acción sobre Materias Primas Críticas y puso en marcha la Alianza Europea de Materias Primas. Esta alianza se centrará en las necesidades más apremiantes a las que se enfrenta Europa: aumentar la capacidad de recuperación de la UE en las cadenas de valor de las tierras raras y los imanes, que son vitales para los ecosistemas industriales de Europa. Las medidas tienen por objeto promover la transición de la UE a una economía ecológica y digital, y aumentar la capacidad de recuperación de Europa en las tecnologías clave necesarias para esa transición.

Federación Rusa

Rusia, dentro de sus planes estratégicos relativos al sector minero, contempla una iniciativa para incrementar la producción doméstica de REE no sólo para preservar una porción de la innovación tecnológica global. Su mayor preocupación gira en torno a la relación “inestable” que existe entre Estados Unidos y China, dado que sabe que las crecientes tensiones políticas entre estos dos actores pueden generar presiones geopolíticas a las que no estará ajena. Tiene previsto realizar inversiones por valor de 1.500 millones de dólares en actividades de extracción de tierras raras e infraestructura asociada. Según sus estimaciones, prevé obtener alrededor de 12 millones de toneladas en esos materiales, que representan alrededor de una décima parte de la producción global. En la actualidad produce 1,3% del total mundial de tierras raras, con previsiones de aumentar su participación en un 10% durante la próxima década.

Estados Unidos

Estados Unidos fue el principal productor de REE entre 1960 y 1985, concentrando toda la actividad en la mina de Mountain Pass en California (Ver Fig. 8). A mediados de la década del 80 cierra las operaciones en Mountain Pass, y coincidentemente China inicia sus operaciones de extracción de REE. El país asiático se convirtió rápidamente en el principal productor, llegando en 2010 a producir el 85% de REE y ofrecer al mercado internacional el 95% de productos REE procesados, del volumen total mundial.

A partir de ese momento Estados Unidos importaba el 80% de los compuestos y metales REE a China y el 20% restante proveniente de terceros países eran derivados de otras importaciones chinas. A pesar que Estados Unidos aún contaba con reservas nacionales, hasta 2019 importaba el 100% de lo que consumía en REE y exportaba parte de los concentrados de REE para procesamiento en el exterior debido a la falta de plantas locales de procesamiento.

En 2020 Estados Unidos inició acciones tendientes a revertir esta situación o al menos reducir en parte su dependencia de China. Impulsa un desarrollo forzado de su industria con fondos federales y reducciones impositivas, en paralelo con la diversificación de sus fuentes, para lo cual apela a todo su arsenal tecnológico, drones y sensores especialmente, con la finalidad de localizar potenciales reservas en su territorio. Fortalece sus alianzas con Canadá y Australia mediante el despliegue de proyectos conjuntos destinados al refinado de los REE. Recordemos que Canadá es un productor líder de níquel y cobalto además de integrar la recientemente creada Iniciativa de Gobernanza de Recursos Energéticos (ERGI), destinada a encontrar nuevas fuentes de materiales críticos fuera de China. Sin embargo, según los expertos esta reanudación de actividades en el sector de las REE no será suficiente para librarse de China, al menos en el mediano plazo.

En 2019 la producción de tierras raras en Estados Unidos aumentó un 44%, lo que significó pasar del cuarto al segundo puesto en el tablero global. Incluso a pesar de sus esfuerzos, su participación del mercado no superó el 12%, una cuota muy distante del 63% que detenta China según datos del Servicio Geológico de Estados Unidos para 2019. El incremento obedeció a la reapertura de su principal y única mina de REE, Mountain Pass en California. Tras años de cierres y aperturas el sitio volvió a la actividad en 2017. Anteriormente había estado activo entre 2012 y 2015, a raíz del affaire diplomático sino-japonés, pero su contribución a la producción global de REE sólo fue del 4% en todo el período. El principal caudal de REE siempre provino de este sitio que, en 2002 debió cerrar por filtración de residuos radiactivos de torio y uranio como consecuencia de la explotación de REE.

Figura 8. Sito Mountain Pass en California, EEUU

El reinicio de operaciones de 2017 de Mountain Pass fue posible, paradoja mediante, gracias a un acuerdo de inversores en el que también participó la empresa china Shenghe Resources, uno de los principales actores del sector. La incomodidad de Estados Unidos con el dominio chino llevó a asignar a los REE la categoría de “recursos imprescindibles para la seguridad nacional y económica”, según House Mountain Partners, una consultora de materias primas con sede en New York. Durante las negociaciones con Shenghe Resources, impuso la condición que China debía comprar dos tipos específicos de tierra raras a Estados Unidos: escandio e itrio, con aplicaciones en el área de defensa, aeronáutica y fabricación de televisores. El objetivo norteamericano fue fortalecer su industria local en primer término, porque la producción norteamericana de estos dos materiales en el sitio californiano todavía es incipiente.

En agosto 2020 una publicación del Wall Street Journal daba cuenta de las intenciones, no concretadas, del expresidente Trump de comprar Groenlandia, una región autónoma de Dinamarca. La isla es rica en recursos naturales, especialmente en REE. En esa localización se desarrolla el proyecto Kvanefjeld, liderado por la australiana Greenland Minerals, donde también participa la empresa china Shenghe Resources. Este proyecto prevé en el futuro suministrar entre un 20-30% de la demanda global de esos metales.

Estados Unidos continúa asediado por la amenaza de una escalada de China en el conflicto comercial bilateral que pueda derivar en una suspensión de las exportaciones de diferentes minerales críticos para vastos sectores industriales que motorizan la economía norteamericana.

En este punto, se revaloriza la relación de Estados Unidos con Australia, poniendo a este último en una situación geoestratégica complicada. Muchos son los acuerdos comerciales que ha mantenido con China durante las décadas pasadas, importantes son las reservas de REE en Australia y lo que su desarrollo podría significar para la economía de ese país, pero también importantes y de muy larga data (desde la Primera Guerra Mundial) son los lazos geopolíticos y militares que la unen a Estados Unidos.

Australia

Se estima que Australia es la sexta reserva mundial en REE. En 1990 casi se desconocía la potencialidad de su territorio en relación con estos materiales pero, en la actualidad y gracias a las nuevas tecnologías, existirían más de 26 millones de toneladas en reservas estimadas, de las cuales sólo 4 millones de toneladas tendrían valor económico. El gobierno australiano tiene en ejecución una política firme de desarrollo de nuevas capacidades industriales con estos materiales. En ese sentido, lanzó su Estrategia de Minerales Críticos y estableció en enero 2020 una Oficina de Asesoramiento para las Actividades relacionadas con estos recursos, con el objetivo de facilitar las inversiones, los planes de financiación y acceso a los mercados.

En noviembre 2019, con la intención de contrarrestar la potencial amenaza china, Estados Unidos y Australia, a través de Geoscience Australia y el US Geological Service, decidieron formalizar una asociación específicamente destinada al desarrollo de nuevas fuentes de minerales críticos, incluidos los REE, el cobalto y el tungsteno.

Australia espera beneficiarse con esta asociación, ya que sabe que la implementación unilateral de una industria de REE no es una tarea fácil. Las actividades de minería de REE son a menudo difíciles en términos ecológicos y económicos. La factibilidad de estos recursos se determina por múltiples factores, como el grado de pureza, costo de procesamiento y concentración relativa de REE. También preocupan al gobierno los grupos ambientalistas australianos. La incidencia de estos en la opinión pública es más fuerte que los grupos chinos, y la explotación de REE contiene residuos radiactivos de Torio y Uranio, un tema que sin duda generará conflictos internos.

Australia no posee capacidad de procesamiento instalada que justamente es la principal fuente de ingresos de China. Pero Lynas Corporation, el mayor proveedor australiano de REE fuera de China, posee una planta de procesamiento en Geben, Malasia. Esta planta, próxima al Puerto de Kuantan, ha sido objeto de denuncias y protestas exigiendo su cierre por temor a la radiación contaminante. También es propietaria de Mount Weld, uno de los sitios mineros con REE de mejor calidad del mundo, ubicado en Australia Occidental, y de la Planta de Concentrados que inició actividades en 2011. Según Reuters, el Departamento de Defensa de Estados Unidos se encuentra en negociaciones con el gobierno de Australia para instalar una nueva planta de procesamiento de REE.

Conclusiones

Lo primero que debemos dejar en claro es que la cuestión presentada en este artículo representa solamente una de las múltiples aristas que tiene el complejo entramado de elementos que fluctúan dentro del triángulo estratégico que conforman los intereses tecnológicos, económicos y de poder de los dos principales antagonistas, China y Estados Unidos. Pero podemos destacar que, dado el rol crítico que se les asigna, las REE en tierra o en los fondos marinos serán un tema recurrente.

La vasta experiencia de China en investigación y exploración de los fondos marinos durante la década pasada, así como la evolución de las capacidades tecnológicas asociadas, colocaría a China en posición de ventaja frente a otros actores para alcanzar un mejor aprovechamiento de los recursos alojados en las profundidades oceánicas. Pero habrá que observar cuán sustentable es el compromiso de su discurso ecológico llegado el momento en que se produzcan las primeras señales de agotamiento de las reservas terrestres de minerales críticos para su desarrollo tecnológico industrial.

También resultaría favorable la situación en la que se encuentra en el mercado global con respecto a la cadena de suministro de tierras raras a pesar de las percepciones negativas que la misma despierta en sus contrapartes occidentales y vecinos asiáticos. No parece que en el mediano plazo surjan competidores fuertes en este terreno.

Los minerales críticos, como las tierras raras, son tan vitales para el desarrollo económico vinculado al dominio de tecnologías avanzadas para China como para cualquier otro país con los mismos intereses pero muy particularmente, para Estados Unidos. China por su parte no pareciera tener prisa en la resolución de este conflicto, porque su cuota de poder en este terreno todavía es sólida. Y si llegara a cumplir las metas propuestas de neutralidad cero, mediante un fuerte impulso a sus ya avanzadas capacidades en energías renovables volvería a colocarse un paso más adelante de Estados Unidos, pero esta vez logrando el tan ansiado reconocimiento internacional en la lucha contra el impacto del cambio climático. Tema que para Estados Unidos todavía está pendiente.

En los últimos tiempos se ha vinculado el tema de las tierras raras en los fondos oceánicos con los reclamos de soberanía de China en el Mar del Sur de China. Si bien no podría descartarse que sea un argumento más para que el país asiático intente justificar su reclamo, no se observan elementos que permitan determinar la preeminencia de este tema por encima de los ya conocidos. La idea de que existe una amenaza a los recursos sumergidos en esa zona por el momento sólo proviene de Occidente.

En definitiva China parece haber aprendido y comprendido la narrativa occidental y se muestra proclive no sólo a jugar el mismo juego, sino a esperar que su contrincante mueva primero. Y si éste último quiere ganar la partida, va a necesitar nuevas técnicas de negociación-coerción para sorprender al gigante asiático del siglo XXI.

* Consultora Independiente en Riesgos Tecnológicos. Profesora en la Diplomatura de Ciberseguridad y Ciberdefensa de la Escuela Superior de Guerra Conjunta.

Referencias

- IRENA (2021), Renewable capacity statistics 2021 International Renewable Energy Agency (IRENA), Abu Dhabi

- Milinovic, J.; Rodrigues, F.J.L.; Barriga, F.J.A.S.; Murton, B. J. Ocean Floor Sediments as a Resource of Rare Elements: An Overview of Recently Studied Sites. Minerals 2021, 11, 142

- Roskill (2020) Rare Earths: Outlook to 2030, 20tth Edition

- CRS An Overview of Rare Earth Elements and Related Issues for Congress 2020

- http://oa.upm.es/63395/1/POLITICAS_EUROPEAS_MATERIAS_PRIMAS_LM1B1T1_R020170917.pdf

- https://isa.org.jm/deep-seabed-minerals-contractors

- https://www.ft.com/content/be749ecc-3eb2-11e7-9d56-25f963e998b2

- https://www.iucn.org/resources/issues-briefs/deep-sea-mining

- https://moneyweek.com/investments/commodities/industrial-metals/602879/chinas-monopoly-on-rare-earth-metals

Artículo publicado en Boletín Nª3 del Observatorio Estratégico de los Mares de China de la Escuela Superior de Guerra Conjunta de las Fuerzas Armadas, https://www.esgcffaa.edu.ar/maresdechina/boletin/boletin3-05-2021_Tendencias%20Los%20fondos%20marinos%20y%20las%20ambiciones%20tecnologicas%20de%20China.pdf