Iris Speroni*

Son todos cómplices.

¿Qué ves?

¿Qué ves cuando me ves?

Cuando la mentira es la verdad.

De Diego Arnedo / Federico Gil Sola / Ricardo Jorge Mollo

Esta semana el poder ejecutivo mandó un anteproyecto de ley al Congreso con el objeto de aprobar el acuerdo con el Fondo Monetario Internacional.

Es un documento que incluye anexos técnicos, prospecciones y exposición de motivos. Como cada medio publicó sus partes en diferente orden, voy a usar la paginación de la versión de El Cronista para las citas.

En su exposición el ministro mezcla verdades con mentiras. Muchas verdades y muchas mentiras.

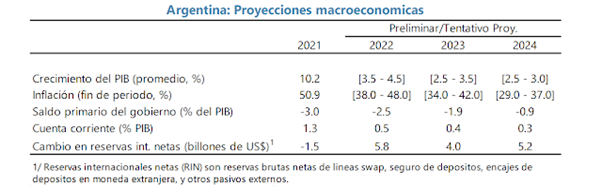

El gobierno presenta una proyección macroeconómica incumplible. No tiene ninguna importancia. Lo único significativo de las 137 páginas es (pág. 8):

… SANCIONAN CON FUERZA DE LEY:

ARTÍCULO 1º.- Apruébase, en los términos del artículo 2° de la Ley N° 27.612, el Programa de Facilidades

Extendidas a efectos de refinanciar la deuda existente entre la REPÚBLICA ARGENTINA y el FONDO

MONETARIO INTERNACIONAL, correspondiente al Acuerdo Stand By suscripto en el año 2018.

La aprobación del acuerdo tiene varias consecuencias: a) le cubrirá el trasero por las irregularidades cometidas a Christine Lagarde y a los restantes burócratas del FMI; b) tornará inefectiva toda persecución penal a Mauricio Macri, Luis Caputo y Nicolás Dujovne; c) justifica al ministro Guzmán, cuya tarea consiste en validar la transacción efectuada por el FMI durante el gobierno de MM.

El resto es irrelevante. Hay una serie de metas que no se van a cumplir, destinos del dinero que tampoco. Lo único cierto es que hasta hoy el préstamo del FMI es repudiable, por i) no respetar el estatuto del FMI; ii) por no respetar la Constitución Nacional Argentina. Dicho de otra manera, violó los requisitos de ambas partes. Luego de la aprobación, todo eso será agua bajo el puente.

Por lo antedicho el bloque JxC aprobará el acuerdo. Porque salva definitivamente a su líder de un proceso penal. No puedo soslayar que ningún miembro de la oposición, en su momento, pidió la remoción por juicio político del presidente Mauricio Macri o de sus funcionarios Luis Caputo y Nicolás Caputo por abuso de autoridad y malversación de fondos públicos. De la misma manera que la comisión bicameral del HCN no removió al presidente del BCRA Federico Sturzenegger cuando la tasa de interés alcanzó el 80% anual. Son todos cómplices.

Van a aprobar este acuerdo, en lugar de hacer lo correcto, que es repudiarlo.

Recapitulemos

Una de las tantas verdades que señala el texto es que el dinero que entregó el FMI al gobierno argentino se utilizó para financiar la salida de dinero de privados. Lo denomina “exteriorización de activos”.

Durante los dos primeros años, el gobierno de Mauricio Macri expandió el gasto público (planes sociales; gastos corrientes; cubrió deudas dejadas por el gobierno anterior, algunas de las cuales debería haber repudiado; servicio de deuda). El objetivo era ganar las elecciones de mitad de término, lo que logró. Son dos años con aumento de consumo y caída de desocupación, lo que explicaría el resultado electoral del 2017.

Financió este carnaval con emisión (inflación 50% anual) y con deuda pública. Parte en dólares a altas tasas, parte en pesos. El inversor trajo dólares, la pasó a pesos, compró deuda pública en pesos (recuerden: 80% anual), y luego la pasó a dólares. 80% de tasa – 50% de inflación = tasa real en dólares de 30%.

Luego de ganar las elecciones de mitad de término y de obtener la aprobación del presupuesto 2018, el 28 de diciembre de 2017 el Jefe de Gabinete Marcos Peña le anuncia a la población que desconocerían el flamante presupuesto y que el BCRA bajaría las tasas. Ni me molesto en enumerar todo lo que está mal. Nuevamente, los diputados podrían haber pedido juicio político contra Peña. Se fueron de vacaciones.

Quienes no tomaron vacaciones fueron los inversores. Entendieron que la bicicleta del BCRA se había acabado y se llevaron o pretendieron llevarse los dólares traídos desde 2015 hasta 2017. Problema: la plata no estaba. Conclusión: salieron desesperados a buscarla.

El FMI no le prestó el dinero a la Argentina, simplemente salvó a los fondos de inversión.

Verdades y mentiras del informe

El gobierno sostiene que el préstamo contraído es violatorio del estatuto del FMI. Cierto. Razón suficiente para repudiarlo. Que se usó para financiar la salida de capitales. Cierto [1].

Veamos qué promete Guzmán.

Para el corriente año, que la inflación no será menor al 38%, que la cuenta corriente será equilibrada y que habrá crecimiento económico.

A continuación, en el texto general sostiene que las tasas de interés domésticas en pesos serán positivas para el depositante de plazos fijos y que habrá créditos a las pymes para que crezcan y den trabajo; mejoras de salarios reales y caída del desempleo.

Todo muy lindo, pero los objetivos se cancelan entre sí. Es como que yo dijera que voy a bajar de peso y que ahora iré a la confitería a comprar una torta de chocolate, dulce de leche y merengue para comerla yo sola. Los dos objetivos no son compatibles. O la torta o bajar de peso.

Cuando el ministro sostiene que la inflación no será menor al 38% y que la tasa pasiva de plazo fijo será no menor a la inflación (lo denomina tasa positiva en términos reales), nos dice que la tasa pasiva, la que se paga al señor que pone dinero en plazo fijo en el banco, será como mínimo 38,5% [2].

Para que eso suceda la tasa del banco a BCRA al banco deberá ser superior a la que el banco le paga al que tiene plazos fijos (¿40%?, ¿42%? ¿50%?). Con esas tasas de interés es imposible que la economía crezca.

Sostiene, asimismo, que aumentarán los salarios reales [3]. En ese caso, deberían aumentar no menos del 38%, de acuerdo con sus números. Pero en otra sección afirma que han acordado con las grandes empresas un aumento del 2% mensual (“precios cuidados” [3.b.]) con el objeto de que ese índice se tome para las negociaciones colectivas salariales con los sindicatos. Aumentos del 2% mensual acumulado llegan a 27% anual. Por lo tanto, lo que el simpático ministro no dice es que los convenios colectivos de trabajo serán del 27% anual, 11 puntos menos que el piso de inflación.

Varias veces afirma que la inflación es multicausal [4]. Es una excusa para decir: “hay inflación por tantas cosas… ¿qué querés que haga?”. A continuación asegura que continuarán con el freno a la cotización del dólar oficial porque ¡produce inflación! [5] (¿no era multicausal?). Según la Constitución reformada en 1994, la inflación es responsabilidad del Congreso: esto significa que es monocausada; al menos lo era para los Convencionales Constituyentes, incluida Cristina Fernández, vicepresidente de dicha Asamblea.

Luego se pisa el poncho cuando afirma que en los dos últimos años emitió para financiar al Tesoro [6] y que va a tratar de hacerlo pero no mucho.

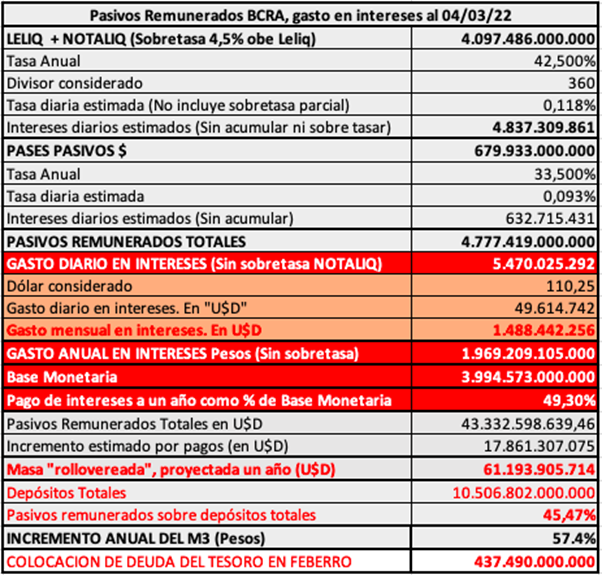

Por último, una perla. Sostiene que va a reemplazar el endeudamiento externo por uno interno (bien) y que será a través del BCRA con altas tasas de interés [7].

Dicho de otra manera, sigue la gigantesca bola de nieve que es la deuda del BCRA. Imagino la desesperación de Ricardo Inti Alpert. Acá su hilo sobre el tema: HILO.

Ahora bien, si la cotización del dólar oficial aumenta con la inflación, y las tasas en pesos que pagará el BCRA serán positivas entonces…sí, acertó, las tasas en dólares serán positivas con seguro de cambio. La tablita.

Por último, otros objetivos contradictorios. Afirma que estimularán las exportaciones [8] pero seguirán retrasando el tipo de cambio oficial [9] (nuevamente: ¿bajar de peso o comer torta de merengue?). Acá está lo más gracioso: no quieren aumentar la valuación oficial de la divisa porque … presten atención… ¡provoca inflación! Parece que no se dio cuenta que en 2021 devaluaron un 26% y la inflación fue del 50%. Pareciera que la relación causa-efecto está perdida con estos muchachos.

No mencionan que el dólar atrasado estimula las importaciones (así es que compramos jabón de tocador a Brasil), por lo tanto tenemos un superávit comercial muy inferior al que podríamos tener, o que Brasil devaluó y podría seguir haciéndolo, lo que nos perjudica.

Garantizan a la banca que continuará el proceso de reemplazo de efectivo por pago electrónico y que se combatirá el uso de criptomonedas.

Ah, y, oh sorpresa, van a aumentar los impuestos.

Lo que pueden estar todos seguros es que los diputados de todos los partidos concordarán sacarle la soga al cuello a Christine Lagarde (que todavía tiene procesos penales abiertos en Francia por malversación de fondos públicos) y a Macri (que ídem, pero no en Francia).

Otra cosa que no hizo el gobierno fue auditar los desembolsos. ¿Cuánto del dinero que salió del FMI llegó a la Argentina? ¿Estamos seguros que ninguna parte se perdió en el camino? Dadas las numerosas irregularidades de procedimiento de ambas partes, tanto el FMI como nosotros merecemos dicha auditoría detallada.

Lo que más me llamó la atención de estas 137 páginas es el profundo sesgo anticampo. Pero es para otro día. Cuesta entender tanta saña.

La Argentina podría ser una tierra de prosperidad, lástima ellos.

Divididos, «¿Qué ves?»

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Notas:

[1] El Presidente le pidió al BCRA un informe sobre quién se había llevado ese dinero. El BCRA hace el informe, ¡sobre ese punto no contesta! Mercado de cambios, deuda y formación de activos externos, 2015-2019, [http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/Informe-Mercado-cambios-deuda-%20formacion-de-activos%20externo-%202015-2019.pdf ].

[2] Todas las citas del texto oficial se hacen con la paginación del siguiente pdf dado por El Cronista: https://www.cronista.com/economia-politica/la-letra-chica-del-acuerdo-el-fmi-este-es-el-texto-completo-del-proyecto-de-ley/

Página 21

“A tal fin, el BCRA procurará mantener una tasa de política monetaria efectiva positiva en términos reales, conservando coherencia con una trayectoria sostenible para los títulos del BCRA … Esto ayudará a garantizar que, en adelante, las tasas de interés de los depósitos bancarios a plazo sigan siendo positivas en términos reales, a fin de apoyar la demanda de depósitos en pesos y el desarrollo de un mercado interno de títulos públicos”.

…

“el BCRA elevó la tasa de política monetaria efectiva anual (aplicable a Letras de Liquidez a 28 días) en 285 puntos básicos y simplificó los instrumentos de esterilización para mejorar la transmisión y la emisión de señales de la política monetaria”.

En resumen: bicicleta.

Pág. 84

“…una reducción gradual del financiamiento del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA (BCRA) al Tesoro Nacional, el mantenimiento de tasas de interés de política monetaria positivas en términos reales que fortalezcan la demanda de activos locales y la reconstrucción del mercado de deuda en moneda doméstica…”.

Luego sostiene lo contrario, que va a reducir la bicicleta, pág. 114:

“En el mismo sentido, una reducción del peso relativo de los pasivos no monetarios del BCRA, fundamentalmente Leliq y pases pasivos, a niveles sostenibles, es una pieza clave dentro del paquete de estabilización macroeconómica. Si bien el BCRA, con motivo de las necesidades de gasto extraordinarias, consecuencia de la pandemia, asistió financieramente al Tesoro Nacional, con posterioridad comenzó un proceso de esterilización de los excedentes monetarios que permitió una convergencia de los agregados monetarios en torno a valores promedio históricos. En contrapartida, los pasivos no remunerados del BCRA crecieron en términos reales. Con la aplicación del presente esquema de políticas, fundamentalmente la consolidación fiscal y la reducción del financiamiento al Tesoro Nacional por parte del BCRA, se espera que ceda la presión sobre los pasivos del BCRA, al tiempo que el sostenido crecimiento económico y la mejor remuneración de los activos en pesos consoliden un aumento en la demanda de dinero, históricamente determinada por motivos transaccionales.

En este marco general, se analizarán medidas orientadas a mejorar las relaciones entre el BCRA y el Tesoro Nacional buscando estabilizar las fuentes de financiamiento y los mecanismos de control y diseñar una estrategia por la cual el BCRA opere con mayor fluidez en el mercado de títulos públicos, como es usual en gran parte de los países del mundo, de manera de reducir el costo cuasi fiscal de la política monetaria”. La negrita me pertenece.

[3] Pág. 4:

“…con el fin de lograr un aumento del poder del salario real de los trabajadores y las trabajadoras que redunde en un fortalecimiento de la demanda agregada…”.

Pág. 15:

“A corto plazo, se espera que la recuperación del empleo y los salarios favorezcan la recaudación,…”.

[3.b.] Pág. 21:

“21. Esto se complementó con políticas voluntarias de precios e ingresos. A mediados de enero se suscribió un nuevo acuerdo voluntario de precios (Precios Cuidados) con más de 150 participantes del sector privado, para que los aumentos de precios no superen el 2% mensual en 1.300 productos representativos de la canasta de consumo masivo. Estos acuerdos de precios serán un complemento importante de los acuerdos salariales vigentes para apoyar el crecimiento de los salarios reales”. La negrita me pertenece.

[4] Pág. 4:

“…la inflación es un fenómeno multicausal,…”.

Pág. 21:

“19. La alta y persistente inflación en Argentina es un problema multicausal, cuya solución requerirá una estrategia de varios frentes…”.

Pág. 103:

“Considerando que la inflación en Argentina es elevada y persistente, el Gobierno Nacional entiende que este fenómeno es multicausal …”.

[5] Pág. 4:

“ sin que ello conlleve presiones adicionales en el tipo de cambio y, por lo tanto, en la inflación”.

[6] Pág. 4:

“Desde la óptica monetaria y financiera, se programa una reducción gradual y persistente de la asistencia monetaria que realiza el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA al Tesoro Nacional,…”.

Pág. 19:

“17. Nuestra política de financiamiento doméstica permanece enfocada en fortalecer el mercado de títulos públicos en pesos. Nuestro plan apunta a un financiamiento neto del sector privado en pesos al Tesoro de alrededor de 2% del PIB por año durante 2022-24”.

[7] Pág. 20:

“permitirá moderar el financiamiento monetario del déficit…Este apoyo oficial, combinado con un financiamiento neto del FMI al Tesoro en 2022 (0,7% del PIB), ayudará a reducir el financiamiento del presupuesto por parte del banco central a 1% del PIB en 2022…”.

Pág. 108:

“En este sentido, la política de tasas de interés interacciona con la política de reducción del déficit fiscal y en el mediano plazo permitirá reducir sustancialmente la creación monetaria por financiamiento al Tesoro Nacional…”.

Básicamente, que no van a emitir para darle dinero al Tesoro sino que van a emitir deuda en pesos para cubrir el déficit.

[8] Pág. 4:

“…lograr un crecimiento sostenido de las exportaciones que fortalezca las reservas internacionales…”.

Pág. 12:

“El superávit comercial alcanzó un máximo casi histórico de USD15000 millones. El fuerte crecimiento del volumen de exportaciones, en particular en el sector manufacturero industrial, sumado a términos de intercambio favorables, compensaron de sobra el notable dinamismo de las importaciones derivado de la recuperación de la inversión y el consumo privado”. El ministro sostiene que el aumento de las importaciones se debe al aumento de inversiones (?) y no a que los dólares los venden a mitad de precio. Curioso.

Pág. 13:

“Fortalecer nuestra balanza de pagos mediante políticas que respalden la acumulación de reservas, los superávits comerciales, incentive las exportaciones netas, y…”.

Pág. 14:

“…reformas orientadas a impulsar las exportaciones en sectores clave…”.

Pág. 24:

“Expansión de las exportaciones a través de incentivos para sectores estratégicos…hidrocarburos, minería, agroindustria, e industria automotor”. El agro no es un sector estratégico de la Argentina.

Pág. 91:

“…el crecimiento de las exportaciones permita sostener el balance comercial positivo de las cuentas externas a lo largo del tiempo. Se espera que el saldo positivo se mantenga en los años siguientes,…”.

Pág. 92:

“Fortalecer nuestra balanza de pagos mediante políticas que respalden la acumulación de reservas, los superávits comerciales, incentive las exportaciones netas, y las entradas de capitales de largo plazo”.

Pág. 104:

No piensan devaluar para estimular las exportaciones: “La experiencia argentina enseña que modificaciones abruptas en los tipos de cambio generan una inmediata reacción de la inflación y en muchos casos reflejos recesivos en la producción mientras que la contribución a través de una mejora en las exportaciones tiende a demorarse o, incluso, no manifestarse…”.

Pág. 115:

“Estas políticas tratarán de potenciar: el crecimiento y la diversificación de las exportaciones;…”.

…

“Existen numerosos sectores —energía, economía del conocimiento, hidrocarburos, minería, agroindustria, industria automotriz, sectores que colaboren a la transición energética, y otros sectores transables— con potencial de generar un cambio estructural en la macroeconomía argentina. Fomentar las exportaciones en tales sectores es un objetivo prioritario para este gobierno,…”.

…

“Generar políticas que fomenten las exportaciones, no solo sirve al objetivo de generación de valor y divisas, sino que, además, las ventas externas permiten mejorar el poder adquisitivo de la población y, con ello, disminuir los niveles de pobreza, por dos mecanismos. En primer lugar, al aportar divisas genuinas al país e incrementar la capacidad de crecimiento de la economía, se permite una mayor generación de puestos de trabajo, menor desempleo y, por ende, mayores ingresos reales de las familias. En segundo orden, las ganancias de productividad y los aprendizajes derivados de la exportación redundan en la suba de salarios en las firmas exportadoras: los salarios en las empresas exportadoras son, aproximadamente, 29% mayores a los de las no exportadoras (controlando por variables como el tamaño de la firma y el sector)”. ¿¿¿Entonces??? ¿Por qué castigan al campo?

[9] Pág. 22:

“Con este fin, y para ayudar a alcanzar las metas de acumulación de reservas en el marco del programa (criterio de ejecución cuantitativo), la tasa de ajuste del tipo de cambio oficial mantendrá el tipo de cambio real efectivo en 2022…”.

Artículo publicado originalmente el 05/03/2022 en Restaurar.org, http://restaurarg.blogspot.com/2022/03/cuando-la-mentira-es-la-verdad.html