Iris Speroni*

La única economía que cuenta es la microeconomía.

El Estado argentino ha sido tomado por asalto y el tesoro nacional convertido en botín para las diferentes bandas criminales que lo asolaron alternativamente en las últimas décadas.

Tomar el gobierno y fortalecer las finanzas estatales sólo puede servir para despertar la codicia de aquellos políticos que hayan quedado afuera del gobierno si uno no se asegura previamente que el cambio de régimen es definitivo. Por lo que todo plan económico que se diseñe, con un proyecto geopolítico soberano en mente, debe considerar que el ahorro quede en manos de las familias. Cuanto más atomizado, mejor.

El patrimonio y poder en manos de las familias

Por el contrario creo que, si por algún error cósmico, el sector nacional tomara, aunque sea momentáneamente el gobierno de la cosa pública, la prioridad debe ser provisionar a las familias. Voy a tratar de explicar qué entiendo por eso.

Chile hace décadas que votó tener lo que ellos llaman un «fondo anticíclico», esto es, cuando están de buenas (buena recaudación, buenos precios internacionales de los productos que Chile vende —léase cobre—) ahorrar en lugar de aumentar el gasto público. Cuando bajan los precios o la recaudación, en lugar de inventar nuevos impuestos, sacan del fondo. De tal forma estabilizan tanto el costo impositivo para la población como el gasto público que no sufre expansiones y retracciones espasmódicas, ni deben suplirse con emisión monetaria.

El ahorro de las familias, que existe desde tiempos inmemoriales mucho antes de la existencia de Chile, es lo que se guarda para para los tiempos en que se vuelva necesario. De esa manera se acopian las cosechas para el invierno, se hacen embutidos para distribuir el consumo del animal faenado en todo el año, y se tiene un duro aunque uno esté sin ingresos.

Los dineros públicos

Pensar en recomponer las arcas públicas, con todos los dineros-públicos dependientes es como pasear droga delante de drogadictos. Basta ver cómo el PRO manejó el tesoro de la ciudad en sus casi 16 años de gobierno: aumento de impuestos, impuestos nuevos, aumento de deuda por el lado del haber y gasto desenfrenado por el debe.

Esa conducta replicó JxC en sus 4 años de gobierno al frente de la nación. Ésa fue la norma en los 12 años de kirchnerismo 2003-2015 y en los 3 actuales. Podemos ir provincia por provincia y veremos las mismas conductas administrativas. Sólo quiero remarcar la situación de las provincias patagónicas, que cobraron por adelantado las concesiones petroleras y pesqueras (a veces por 30 años), se llenaron de empleados públicos (el gasto) y de todo ese dinero no quedó nada. Esas personas son quienes administran nuestra nación, provincias y municipios. Con escasas y honrosas excepciones.

La importancia de preservar y estimular el ahorro familiar

Actualmente las familias ahorran poco y nada. Si comparamos con generaciones anteriores de argentinos, los cuales se hacían su casa, luego compraban su auto y se morían dejando ahorros, hoy estamos en una situación penosa.

En estos momentos se hace difícil sino imposible por tres razones:

- Bajo salario real (con sueldos de US$ 300/US$ 500, ahorrar es una quimera).

- Altos impuestos (la mitad del valor de los alimentos son impuestos, eso resta a la capacidad de compra del salario, lo que a su vez disminuye la capacidad de ahorro).

- Estímulo para el despilfarro.

Lo peor son los impuestos. Al asalariado le quitan gran parte de sus ingresos en dos ocasiones: al cobrar el sueldo, por los descuentos (aportes/impuesto a las ganancias cuarta categoría), y al gastar, con los impuestos al consumo (IVA, ingresos brutos, sellos sobre gastos de tarjeta de crédito, PAIS, etc.). Esto confluye a provocar que el salario disponible para consumo o ahorro disminuya respecto al nominal supuestamente recibido.

Quienes trabajan por su cuenta, dirigen un comercio o una explotación industrial, de servicios o agropecuaria, sufren por igual. La carga impositiva les disminuye el capital de trabajo y por lo tanto, la capacidad de reinvertir. O dicho de otra manera les impide incrementar su patrimonio, separar ahorros para soportar las épocas malas. Se agrava al haber adelantos impositivos y altas tasas de interés; ambos disminuyen las disponibilidades. Conlleva la imposibilidad de aumentar o mantener stocks (comercio, industria), reponer/mejorar maquinaria e instalaciones, o separar réditos para las épocas de vacas flacas.

Por todo esto creo que la prioridad del país es recomponer las economías familiares. Es un tema que no «vende» electoralmente, por lo que no hay que plantearlo. Pero sí que hay que tenerlo en claro al momento de generar políticas públicas de un gobierno nacional y popular (de verdad).

Vivienda propia como forma de ahorro

En cuanto al acceso a la vivienda:

- Dificultades

-

- Bajo salario real.

- Alta carga impositiva en los materiales de construcción que duplican su costo.

- Alta carga impositiva en las transferencias de propiedad.

- Monopsonios cartelizados que encarecen ficticiamente algunos insumos para la construcción.

- Falta de diversidad en opciones de construcción por falta de conocimiento, personal avezado o inaccesibilidad.

- Ausencia de crédito hipotecario.

- Oportunidades

- Bajo costo de los terrenos.

Propuestas

Para los asalariados

- Eliminar todo tipo de descuento de los salarios, excepto un 10% de ahorro previsional y aporte sindical.

- Generar opciones de ahorro en moneda extranjera u oro o una combinación de todo eso. (Esto tiene otras consecuencias beneficiosas que trataré otro día).

- Estimular la construcción de la casa propia.

- Estimular la compra de tierra rural para el momento de la jubilación.

Para los que trabajan por su cuenta o son empresarios

- Eliminar los adelantos impositivos para recomponer el capital de trabajo.

- Bajar la carga impositiva. 10% IVA, eliminar sellos e IIBB, Ganancias 10% para personas físicas y 15% para jurídicas (para competir con Paraguay), eliminar impuestos al combustible.

- Posibilidad de tener stocks de oro o moneda extranjera como reserva de valor (ídem).

Obligaciones del Estado

- Generar políticas públicas para la creación de empleo 100% en blanco y pleno empleo que tendrá como consecuencia un aumento del salario real (US$ 1.400 como objetivo de salario promedio).

- Aumentar el poder de compra/ahorro del trabajador mediante la eliminación/reducción de impuestos al consumo.

- Cobrar los impuestos sobre la minería aurífera en especie. [1]

- Disponer líneas de ahorro de los trabajadores en oro, para que pase a ser propiedad de las familias (si está en el BCRA los gobiernos lo despilfarran). [2]

- Permitir el pago en divisa a los productores de bienes exportables para que aumenten sus tenencias en moneda extranjera (en lugar del estado) para que haya grandes cantidades en poder del público (y lejos de los funcionarios). [3]

- Reducir el gasto público consolidado al 25% del PBI.

- Enseñar oficios. Enseñar a la población a crear su propio capital: levantar paredes, pintar, carpintería, criar las propias gallinas [4], soldar, coser, jardinería. Aprender a hacer en lugar de gastar.

- Armar un plan de «una hectárea por familia», que puedan servir tanto para el autosustento en etapa activa si la familia así lo desea, como proyecto semirural al momento del retiro (compra por crédito hipotecario).

El hecho que las familias posean —en forma consolidada— ahorros en divisa u oro y la propiedad de su vivienda tendrá enormes consecuencias anímicas y políticas. Fortaleza. Seguridad en uno mismo. Fortalecer la familia como unidad económica. Dispersión del ahorro lejos de las garras de los políticos. El eje político aquí es que ese ahorro esté dispersado, atomizado. Actualmente somos menos de 13 millones de familias. Si 10 millones poseen al menos US$ 10.000 o su equivalente en oro, hablamos de un capital líquido de US$ 100.000.000.000. El promedio en Italia es de 200 mil euros, para tener un parámetro.

La reconstitución del país implica la restauración del ahorro y la reconstrucción de los patrimonios familiares.

Otro sí digo:

Recuerden: la única economía que importa es la microeconomía.

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Notas

[1] Para que no entren al tesoro nacional para cubrir gastos corrientes y por el contrario entren directo a las reservas del BCRA.

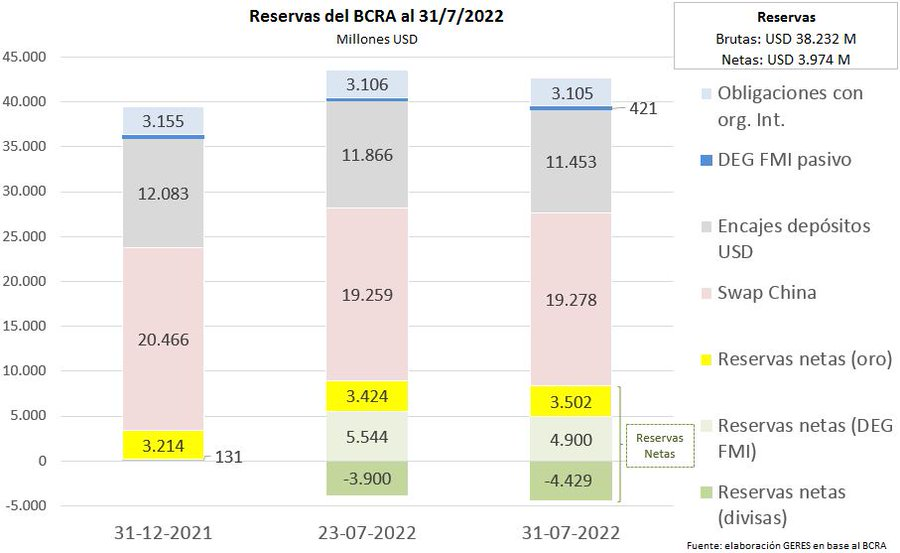

[2] Actualmente el BCRA está prácticamente sin reservas en moneda extranjera porque el gobierno le vendió a los amigos los dólares a mitad de precio. Mientas, los argentinos, poseen US$ 14 mil millones dentro del sistema más todo lo que tienen fuera del mismo (colchón o en el exterior).

[3] En resumen, que los exportadores deban liquidar divisas pero que el pago a los productores, ganaderos y acopio sea total o parcialmente en divisas de tal forma de acelerar el proceso de ahorro interno de las familias.

[4] ¿Cuántos lugares del conurbano tienen espacio para gallineros y sin embargo no se ven?

Lecturas relacionadas

Enduro, http://restaurarg.blogspot.com/2021/01/enduro.html

Preppers, http://restaurarg.blogspot.com/2020/04/preppers.html

Preppers II, http://restaurarg.blogspot.com/2020/04/preppers-ii.html

Sin secundario, http://restaurarg.blogspot.com/2020/12/sin-secundario.html

Perito mercantil, http://restaurarg.blogspot.com/2021/05/perito-mercantil.html

Artículo publicado originalmente el 13/08/2022 en Restaurar.org, http://restaurarg.blogspot.com/2022/08/las-familias-propietarias.html