En una de las fotos se muestra la frontera colapsada de Serbia-Hungría y en la otra, una insólitamente normal, donde apenas se observan unas marcas en el suelo que indican la frontera entre Holanda y Bélgica, lo que evidencia un elevado nivel cultural que produce envidia. Pero si no toman medidas, en 30 años algunas naciones podrían alcanzar una población extranjera similar a la de la nación que los ha cobijado.

Un ejemplo de la absorción de una cultura por otra es la ciudad francesa Marsella, ya que parece una ciudad de cualquier país árabe del África del norte. El gobierno de Holanda ha tomado serias medidas regulatorias para impedir la inmigración de países musulmanes. En la nueva legislación, los islamitas deberán obligatoriamente aprender el idioma holandés para poder ser residentes en su territorio. Esta medida ha sido posible aplicarse, ante el peligro inminente que la sociedad holandesa esté a punto de disgregarse en términos de identidad.

Es por eso, que el Gobierno ha desistido del modelo de la “sociedad multicultural”, tal como venía propiciando hasta el presente y que resultó un fracaso. Como los musulmanes se niegan a integrarse a la sociedad holandesa, el Gobierno les eliminó los subsidios especiales que tenían, prohibió los casamientos forzosos, así como la prohibición del uso de vestimentas que cubran todo el rostro, el velo, la burka y la hijab. En Argentina, numerosas y autorizadas voces se han expresado que no es razonable aceptar inmigrantes sin ninguna capacitación laboral, algunos analfabetos y/o que no hablan nuestro idioma. Eso nos lleva gastar recursos que no tenemos en atención en hospitales públicos o en mantener carreras universitarias a extranjeros. Esto no es discriminación, sino economía práctica.

Por los graves problemas que vendrán, antes que finalice este siglo numerosas naciones en Sudamérica tendrán alambradas de púas o muros en sus fronteras, incluso habrá hasta zonas minadas y de hecho ya ocurre. No corresponde hablar de xenofobia sino de autoprotección, hasta de supervivencia y quienes lo hagan primero tendrán más margen de seguridad.

* Artículo publicado en la Revista Tiempo GNA 75, diciembre de 2022.

El USS United States derrota al HMS Macedonian, octubre de 1812. Dominio público.

Hasta muy avanzado el siglo XIX, Estados Unidos otorgó una particular atención al desarrollo del poder naval. Ello se debió a situaciones internas como por ejemplo las guerras de independencia contra el Reino Unido que incluyeron batallas navales. Pero la poca población y la falta de experiencia del gobierno estadounidense priorizaron a la expansión continental sobre la marítima. Bajo el control británico persistía la economía mercantilista y Estados Unidos no controlaba las líneas marítimas para el transporte de abastecimientos. Ello se debió tanto a decisiones gubernamentales como a la debilidad financiera del momento. El contexto internacional se mantenía convulsionado por la Revolución Francesa y las posteriores coaliciones contra Napoleón.

Evolución

Con el arribo de la independencia, lo que quedaba de la Marina Continental del nuevo Estado fue desguazado o vendido. Bajo los artículos de la Confederación, el Gobierno Federal carecía de fondos para adquirir armas de combate. En 1789, la Constitución de los Estados Unidos creó un nuevo gobierno federal con mayores poderes, que incluyeron la posibilidad de crear y mantener una fuerza naval nacional, otorgándole la responsabilidad de mantener dicha marina a su presidente bajo el cargo de Comandante en Jefe del Ejército y Marina nacionales. De todos modos el país continuaba sin medios económicos para crear una Marina.

Desde que lograron la independencia, los buques mercantes estadounidenses —ya sin la protección de la marina británica—, eran atacados por corsarios en África del Norte, región controlada por jefes militares localizados en Marruecos, Argelia, Túnez y Trípoli que extraían tributo de las naciones acordando no asaltar sus buques. Al respecto Thomas Jefferson en 1786 señalaba a John Adams que si había que comprar la paz era preferible hacerlo sin dilaciones pero que prefería lograrla por medio de la guerra. Justificaba su opinión en razones de justicia y de honor, además de la necesidad de ganar el respeto de Europa —para Thomas Jefferson el pago por protección era un signo de debilidad que causaría más problemas con otras naciones— y proveer al gobierno federal del más seguro de los instrumentos de coerción contra sus propios miembros y alejarlos del uso de lo que pudiera resultar menos seguro….”[1]. Sostenía que el pago de tributo podía ser invertido en la construcción de una flota.

A pesar de sus alegatos, el Congreso no tomó decisiones sobre la creación de una marina hasta 1790-91, cuando la situación en el Mediterráneo escaló y se comenzó a evaluar el costo de crear una fuerza para enfrentar este problema. En ese tiempo el Congreso apoyó la construcción de buques para las flotas mercantes y pesqueras, que pudieran ser usados en caso de guerra y así ahorrar el dinero necesario para construir una fuerza naval. Sin embargo, la influencia federalista se impuso y logró aprobar la construcción de una gran flota, dotada con naves de guerra. Entre 1792 y 1801 Estados Unidos creó una fuerza naval y la burocracia para gobernarla.

Mediante el Acta Naval de 1794 se instituyó la Marina de Estados Unidos con fondos suficientes para la creación de una fuerza naval destinada específicamente a proteger el comercio de la depredación de los corsarios argelinos —es decir la marina como una institución temporaria—. Se decidió la construcción en roble de las fragatas Constitution, United States, Constellation, Congress, President y Chesapeake. Durante su construcción el Dey de Argelia firmó un tratado de paz con Estados Unidos en septiembre 1795. Desaparecido el peligro corsario —cláusula del Acta Naval de 1794— se debió suspender la construcción de los buques excepto los tres primeros debido a la creciente hostilidad en el mar que enfrentaban las naciones neutrales en las guerras napoleónicas, que se extendieron a la actividad comercial. Francia y el Reino Unido intentaron interrumpirse el comercio y los Estados neutrales resultaron afectados. La firma de un tratado Estados Unidos – Reino Unido en 1794 fue considerado por Francia como una violación a los que había firmado previamente con ella. En marzo de 1797 Francia estableció su derecho a abordar buques de Estados Unidos y controlar la lista oficial de su tripulación. La falta de esta lista —hecho frecuente— autorizaba la captura de la nave. Todos los buques fuera de sus puertos estaban en riesgo —bloqueo marítimo—. En mayo de 1798, el presidente Adams ordenó la recuperación de sus buques en poder de Francia y la captura de los de esa bandera involucrados en depredación o con la intención de hacerlo. Esta decisión implicó efectuar maniobras alejadas de las aguas americanas, en las que actuaron las flamantes fragatas.

Estas instrucciones instigaron formalmente el enfrentamiento entre Estados Unidos y Francia. La marina estadounidense creció logrando 54 buques de diversos tamaños. Se retomó la construcción de las fragatas interrumpidas por el Acta de 1794 y se inició la construcción de otras siete, además de numerosos buques menores y el alquiler de otras que fueron adaptadas como buques de guerra. En febrero de 1801 un tratado con Francia cesó las hostilidades, los gastos navales dejaron de verse como prioritarios y la flota resultó reducida de 33 embarcaciones a 13.

A su arribo a la presidencia, Jefferson solo permitió la existencia de una pequeña flota destinada al Mediterráneo y buques armados con hasta dos cañones para protección de sus propios puertos con fortificaciones donde la población sería parte de su defensa. Su política era estrictamente defensiva. Posiblemente Jefferson adoptó su posición de los franceses, más frugales en contraste con el Reino Unido. Hoy se considera que este aspecto de su gestión fue erróneo y la demostración sería la tensión Estados Unidos – Reino Unido durante su administración.

Los mayores problemas surgieron a partir de 1805. La mayor virulencia de las coaliciones contra Napoleón hizo que el Reino Unido necesitara de Estados Unidos En 1807, el Secretario de la Marina, Robert Smith, estimó que serían necesarios 257 patrulleros para proteger los puertos de Estados Unidos en el Atlántico y Nueva Orleans, de los cuales solo se construyeron 176 que demostraron ser de costoso mantenimiento y —debido a la madera verde utilizada— se destruyeron rápidamente.

Jefferson veía a la Guerra como una extensión de la política pública, como una herramienta. El flamante Estado solo se limitaría a responder a las hostilidades que se le dirigieran. De esta manera justificaba la resistencia armada para preservar los derechos, es decir defensiva y no agresiva. De todos modos si el objetivo es la preservación del Estado o la destrucción del enemigo, entonces el combate debe absorber a todos los miembros de la sociedad. La presentación de argumentos para los dos estilos de guerra vendría luego con Clausewitz, cuya doctrina superó la de Jefferson[2]. Estados Unidos no podía proyectar fuerza militar o política sobre otras naciones.

Por otra parte el objetivo del presidente era no generar deudas que pesaran sobre las generaciones futuras. Jefferson argumentaba que si el país no podía proteger las flotas comerciales, éstas debían resguardarse en los puertos en tiempo de guerra. Las naciones que necesitaran mercaderías estadounidenses serían las encargadas de ir a buscarlas y aceptar la responsabilidad de transportarlas en sus propios buques. Este uso estratégico del control comercial también fracasó. La estrategia marítima ofensiva de esa hora era la regulación de la fuerza comercial estadounidense, implementada en la forma de embargos temporarios a las exportaciones nacionales —el objetivo era proteger a los barcos, marinos y propiedades mercantiles— y de embargos totales a las exportaciones e importaciones británicas como arma ofensiva de persuasión económica[3]. En 1808 falló el embargo.

Con la asunción del presidente James Madison en marzo 1809, poco cambió respecto de la marina. La guerra económica con el Reino Unido se había iniciado con el incidente Chesapeake/Leopard en junio de 1807 y a pesar de que se aproximaba la guerra de 1812 el programa de ampliación comenzó a perder momentum. Hacia 1811 los únicos barcos en construcción habían sido ordenados antes; los existentes —de madera— estaban en su mayoría en descomposición y muchos en uso requerían reparaciones. En 1812 Estados Unidos tenía 17 embarcaciones capaces de aventurarse en el mar, nueve eran fragatas y el resto embarcaciones menores, en tanto la Marina Real contaba con 1048, 117 de ellos fragatas. De todos modos la guerra se planeó por tierra y contra Canadá, abastecedora del Reino Unido. La preparación de estos efectivos dio tiempo a la marina para preparar algunos barcos. El primer año de la guerra arrojó indiscutibles victorias estadounidenses en el mar, en parte debido a que la marina británica también debía controlar la defensa contra Napoleón o proteger su flota comercial. El segundo año el Reino Unido fortaleció el bloqueo de los puertos y el comercio de Estados Unidos, paralizando la economía. La confianza en una estrategia marítima defensiva resultó inadecuada para proteger los intereses estadounidenses.

Continuó luego, como parte del “Destino Manifiesto”, la predominancia de expansión territorial hacia el oeste.

En el siglo XX se consideró que la guerra era tan dañina para los intereses comerciales norteamericanos como una Europa bajo una potencia única que controlara el acceso al comercio continental en detrimento de los Estados Unidos. Ahí surgieron las dos tendencias que se mantienen actualmente:

la adquisición de bases ubicadas en lugares estratégicos o el derecho de permanencia o visitas a otros puertos por buques de guerra norteamericanos (y ahora también la permanencia de aviones y fuerzas terrestres);

rechazo de cualquier intento hegemónico desde el continente euroasiático, etapa que coincidió con las teorías de Sir Halford Mackinder.

La cuestión del continuo acceso a los mercados europeos ayudó a los Estados Unidos a enfrentar la Alemania imperial.

El capítulo Mahan en la Historia de Estados Unidos

Acorde con el momento histórico estadounidense —y en parte construyéndolo— la doctrina de Mahan indicaba que una nación debe tomar medidas en el mar para asegurar su dominio político y militar

Alfred Thayer Mahan, (1840-1914), autor de “La Influencia del Poder Marítimo en la Historia, 1660-1783”, escrito en 1890, destacó la importancia estratégica de una efectiva fuerza naval en las naciones victoriosas a lo largo de la Historia argumentando que el poder naval resulta de la posición geográfica, de los abundantes recursos, del carácter nacional y de un gobierno que lo sostenga. Poseedores de todas estas características, los Estados Unidos, “lo deseen o no (…) deben comenzar a mirar hacia afuera”.

Según Mahan dos razones pueden llevar a desear una fuerza naval:

para su uso pacífico, su primera función es proteger el comercio marítimo de la nación[4];

en el caso de una nación con tendencias agresivas constituye una rama del establecimiento militar y un arma de conquista.

Muchas naciones con este propósito también tienen flotas comerciales que desean ver protegidas. Los buques son la proyección táctica directa del poder naval. Son el elemento de la estrategia naval diseñado para proyectarse desde bases protegidas e infligir daños en sus oponentes. Son armas ofensivas en tanto hacen la guerra a gran distancia de su territorio y defensivas al proteger sus flotas comerciales, líneas de comunicación y puertos. Los puertos y fortificaciones, usualmente considerados con propósitos defensivos son por el contrario ofensivos. Sin ellos las marinas no pueden funcionar y las indispensables líneas de transporte y comunicación interior quedan interrumpidas, frustrando el objetivo ofensivo de mantener el comercio y comunicación. Es responsabilidad del gobierno asegurar que en caso de guerra, las provisiones, hombres y armamentos resulten suficientes para proteger la flota mercante.

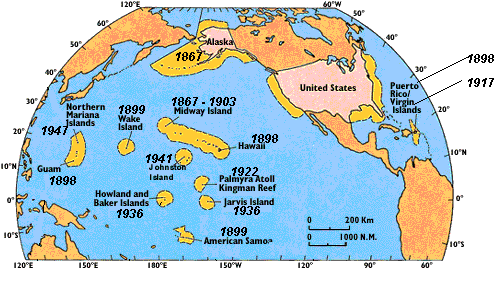

Las ideas de Mahan tuvieron otras implicaciones. Su política expansiva requería presidentes poderosos. Convencido de que el mundo estaba dividido en poderes navales (Estados Unidos, Reino Unido, Japón) y poderes continentales (como Rusia), animaba a los primeros a unirse y desafiar a los segundos, especialmente en Asia. Su tesis de que una marina eficaz era el basamento de las mayores potencias del mundo fue recibida con gran interés y ejerció enorme ascendiente en funcionarios clave de Estados Unidos, especialmente en los presidentes William McKinley y Theodore Roosevelt, quienes siguieron sus diseños expansionistas: Hawai; construcción de un canal ístmico (Panamá) para que su flota pudiera rápidamente moverse de un océano a otro; la Guerra Hispano-Americana (marzo-agosto 1898), que permitió a Estados Unidos apoderarse de Puerto Rico y Guam e instalar la base norteamericana en el territorio cubano de la bahía de Guantánamo, así como el control total y directo de Cuba hasta 1902 y de Filipinas —hasta 1946— y la obtención de otros territorios en el Pacifico para bases necesarias destinadas a proteger el comercio.

También influyó Mahan en la construcción de una gran marina. En este caso formada por gigantescos buques de guerra que permitieran victorias decisivas. La marina que en 1882 tenía 90 pequeños buques (38 de ellos de madera), se transformó en la siguiente década en la Gran Flota Blanca que ganó la guerra de 1898 y participó en la Primera Guerra Mundial. Mahan fue una de las causas de la Primera Guerra Mundial: sus ideas justificaron la carrera armamentista naval del Reino Unido -Alemania (y también la de Japón), si bien estaba convencido que no ocurriría una gran guerra. Su trabajo colaboró en la modificación del tradicional sentimiento anti-naval en la mentalidad estadounidense.

Avances territoriales de Estados Unidos entre 1867 y 1947.

El Informe Stratton

Julius A. Stratton encabezó la Comisión sobre Ciencias, Ingeniería y Recursos del Mar y completó en 1969 —a pedido del presidente Ronald Reagan— el informe “Nuestra Nación y el Mar”[5], que sirvió de base conceptual para la formulación de las estrategias oceánicas aplicadas desde entonces por los Estados Unidos Fue una fuente de inspiración para otros países y contribuyó al notable desarrollo del Derecho del Mar en las décadas siguientes (la Tercera Conferencia de las Naciones Unidas comenzó a sesionar en 1973). Uno de sus resultados más destacados fue la creación de la Administración Nacional Oceánica y de la Atmósfera (NOAA), en 1970, y la adopción de nueva legislación sobre la zona costera, en 1972.

Es interesante destacar algunos conceptos vertidos en el capítulo 1 de este Informe: “debido a que las inestabilidades en la situación mundial no pueden resolverse rápidamente, el poder militar seguirá siendo un factor central en las cuestiones mundiales. Los avances actuales en la tecnología militar submarina otorgan a Estados Unidos un importante rol en las capacidades de defensa y prevención en el océano global. En la medida que los usos del mar se multiplican, la misión de defensa de la marina se complica por la presencia de estructuras, vehículos y hombres. Los problemas resultantes solo pueden ser resueltos mediante una cooperación muy próxima entre los usos civiles y militares del mar”. La Comisión destacó que la participación de la Nación en el uso del mar requiere “una marina capaz de llevar a cabo sus misiones de defensa en cualquier lugar de los océanos, a cualquier profundidad y en cualquier momento”.

De la misma manera que el Informe Stratton encontró dificultades, la III Convención del Derecho del Mar —UNCLOS— también fue testigo de un arduo debate —que había hecho fracasar las dos convenciones previas— entre los países con importantes flotas —como Estados Unidos — que no deseaban la extensión del Mar Territorial a 200 millas. Con elementos para defender sus espacios marítimos, no veían interés en limitar su ingreso en los sectores de otros países que las sustentaban con argumentos económicos. Finalmente esta Conferencia estableció el Mar Territorial en 12 millas y también la Zona Económica Exclusiva (ZEE) con soberanía para los Estados costeros sobre los recursos hasta 200 millas. La Convención entró en vigor en septiembre 1994, sin la ratificación de Estados Unidos.

La última década

El Informe Watkins

Para actualizar el análisis de su relación con el mar, el Congreso de Estados Unidos y el presidente George H. W. Bush encomendaron en 2001 a expertos de alto nivel que conformaran una comisión para identificar mejores estrategias para conservar y utilizar los océanos y sus recursos, formándose la Comisión Estadounidense de Política Oceánica. Presidida por el almirante de marina retirado, James D. Watkins, la comisión inició sus tareas en septiembre de 2001[6]. Como parte de los objetivos, Watkins expresó que “los problemas que enfrentan nuestros océanos y costas son reales, pero también le brindan a esta nación nuevas e interesantes oportunidades para ser buenos gestores de los recursos naturales de este planeta. Debemos aprovechar este momento para hacer cambios significativos y fundamentales no sólo hoy, sino para generaciones futuras”. Las recomendaciones sobre una serie de cuestiones sobre los océanos, incluirán estrategias para una política nacional de los océanos que “mantenga el liderazgo de Estados Unidos en las actividades relacionadas con océanos y costas”.

La Comisión afirma que para influir en la gestión de los océanos en el ámbito mundial, Estados Unidos debe comenzar por promulgar y aplicar políticas ejemplares en el ámbito nacional sin descuidar la acción internacional coordinada. Para ello debe trabajar con otros países y organizaciones internacionales en la elaboración de políticas y mecanismos para mejorar todos los aspectos del manejo de los océanos de otros países.

En particular, se señala que es imperativo que Estados Unidos ratifique la Convención de las Naciones Unidas sobre el Derecho del Mar (UNCLOS), marco jurídico preeminente para tratar las cuestiones internacionales de los océanos[7]. Mientras no lo haga, Estados Unidos no podrá participar directamente en los órganos establecidos al amparo de la Convención, que toman decisiones sobre cuestiones de importancia para todos los países costeros y marinos. Las conclusiones y recomendaciones de la comisión en el sector internacional abarcan mucho más que el Derecho del Mar.

Entre los principios rectores se encuentra que Estados Unidos “actúe en cooperación con otros países en elaborar y poner en práctica una política internacional de los océanos, que refleje las profundas conexiones entre los intereses de Estados Unidos y el océano mundial”.

La Convención de las Naciones Unidas sobre el Derecho del Mar (UNCLOS), que el presidente Reagan se negó a firmar fue rubricada por el presidente Bush para no dejar en manos de la ONU las riquezas del mar: la Autoridad Internacional del Fondo del Mar (ISA) puede regular 7/10 de la superficie del planeta, establecer impuestos internacionales —atributo de soberanía—[8], tiene el poder para regular la investigación y exploración oceánica así como imponer cuotas de producción de petróleo y minerales en el lecho y subsuelo oceánicos. La ISA tendrá poder para crear una corte internacional y emitir fallos con una jurisdicción mayor que la de la Corte Criminal Internacional —a la que Estados Unidos no pertenece— o la OMC —que le ha creado no pocos problemas—. A varios de los opositores les resulta irritante la cláusula de “un país, un voto”.

Por otra parte se considera peligrosa la firma de un tratado que obligue a compartir información y transferir costosa tecnología con otros Estados. El argumento contrario era ¿por qué es necesario firmar por esos beneficios en un territorio oceánico que ya poseemos y controlamos[9]?

Presencia actual en el “Océano Global”

Durante las últimas décadas Estados Unidos ha incrementado su presencia militar en el mundo, tanto en tiempos de paz como de guerra. En consecuencia, Washington ha debido realizar cambios y adaptaciones como en marzo 2004 la retirada de la base naval de Roosevelt Roads, en Puerto Rico, luego de una presencia de 60 años que sirvió para apoyar los ejercicios navales en las cercanías de la isla de Vieques o el soporte a las Repúblicas Bálticas para su incorporación en la OTAN. Estos son sólo algunos de los cambios en la Reorganización Global que lleva a cabo el Pentágono[10]. El cierre de bases en el país —consideradas innecesarias— guarda relación con nuevas estrategias de emplazamientos en el exterior y con permitir realizar mayores inversiones en armamento de avanzada[11].

El “Informe sobre las Bases” del Departamento de Defensa del año 2003 contiene una lista de 730 bases en más de 50 países que son propiedad del Pentágono o han sido arrendadas por éste y aproximadamente otras 6.000 instalaciones que se encuentran en territorio estadounidense o en sus posesiones.

En la actualidad, una Comisión de Bases de Ultramar trabaja para recomendar al Pentágono operaciones más eficientes en el exterior. El informe final servirá de complemento al trabajo realizado por el panel de Reubicación y Cierre de Bases (BRAC) que está sesionando para analizar las instalaciones militares y recomendar cierres, reubicaciones y permanencias.

Comando Europeo: para misiones operacionales en el área en forma coordinada con otras fuerzas aliadas.

Flota del Pacífico: cubre más del 50% de la superficie planetaria, en los océanos Pacífico, Índico y Ártico. Debe sostener al Comando del Pacífico y proveer fuerzas navales interoperativas, entrenadas y alistadas a esta Flota y a los comandos unificados de Estados Unidos.

Flota de Guam: sostiene a la 7ª Flota y a los numerosos comandos marinos de Guam y Micronesia.

Estación Aeronaval Keflavik, Islandia: base del Comando de la OTAN en esta república. Proveer servicios a las actividades aeronáuticas y de la marina.

Base naval de soporte Nápoles, Italia: Para la región del Mediterráneo que incluye a la 6ª Flota. El Comando está en Capodichino y es asistido desde Nápoles con cuarteles en Bagnoli.

Base Naval Rota, España: entre Gibraltar y el límite con Portugal. Sostiene a la 6ª Flota en misiones de mantenimiento de paz, estabilidad y aprovisionamiento.

Flota Sasebo, Japón: Sostiene a los seis buques estacionados en el lugar, a la Flota del Pacífico. Se ocupa de mantenimiento y aprovisionamiento. El Comando también es sede el Grupo 1 de Anfibios y el Escuadrón 11 de Anfibios, el único permanente de la Marina.

7a Flota: La mayor con 50-60 buques, 350 aviones y 60.000 efectivos. Establecida en 1943, opera en el Pacífico Occidental, Índico y golfo de Arabia.

Estación Naval Sigonella, Italia: Juega un rol vital en sostén de actividades navales en el Mediterráneo.

La nómina de portaviones completa la estructura del poder militar de Estados Unidos. Su función es proyectar poder.

Por último se mencionará que Estados Unidos es parte —importante— de la Organización del Tratado del Atlántico Norte (OTAN). Con ella —a través de ella o por su intermedio— interactúa en numerosos espacios que ya han excedido el espacio oceánico original de la Organización y es parte de escenarios en el Cáucaso y Asia Central.

La existencia de bases de diferente índole distribuidas en todo el mundo, la posibilidad de despliegue rápido aportada por sus numerosos portaviones, el valor y peso de sus aliados, hacen del país una potencia arrolladora cuyo poderío hace difícil un diálogo en igualdad de condiciones.

* Profesora y Doctora en Geografía (UNLP). Magíster en Relaciones Internacionales (UNLP). Secretaria Académica del CEID y de la SAEEG. Es experta en cuestiones de Geopolítica, Política Internacional y en Fuentes de energía, cambio climático y su impacto en poblaciones carenciadas.

Referencias

[1] Thomas Jefferson to John Adams, 11 July 1786. Letters. 855.

[3] Spivak, Burton. Jefferson’s English Crisis: Commerce Embargo and the Republican Revolution. Charlottesville: University Press of Virginia, 1979, p. 105.

[4] Brodie, Bernard. A Layman’s Guide to Naval Strategy. Princeton: Princeton University Press, 1943, p. 16.

[7] El 23 de marzo de 2004, la administración Bush anunció su apoyo a la ratificación de la UNCLOS. El Senado todavía debe someter a voto la ratificación.

[9] Grigg, William Norman. “Sink the Law of the Sea Treaty!” The New American. Marzo 7, 2005 http://www.getusout.org/un/articles/lost.htm [consulta: 29/05/2005]. Es abrumadora la información en Internet sobre la campaña “por el NO”.

[10] Smith, Daniel. “Contar con tropas en el lugar de operaciones. Despliegue militar estadounidense en el mundo”. Red Voltaire, www.reseauvoltaire.net, [consulta: 31/05/2005].

En marzo de 2021, la República Popular China surgió como la flota naval más grande del mundo, superando a la Armada de los Estados Unidos. Una ventaja de alrededor de 60 barcos, que aumentará en 2024, cuando China contará con una flota de al menos 400 unidades, un objetivo ya anunciado en 2018 por el presidente Xi Jinping.

Después de la retirada infructuosa de Afganistán, los Estados Unidos anunciaron el establecimiento de una nueva alianza de cooperación de seguridad con el Reino Unido y Australia, cuya primera tarea será ayudar a Australia en la construcción de submarinos de propulsión nuclear.

Teniendo en cuenta a sus aliados, la Casa Blanca ha compartido solo la tecnología de propulsión nuclear con el Reino Unido y Australia será la próxima. Aunque los funcionarios de los tres países negaron que la nueva alianza estuviera dirigida a ningún país, los medios europeos y estadounidenses creen que la medida tiene la intención de contrarrestar el poder y la fuerza china.

Además de los submarinos de propulsión nuclear, los tres países también fortalecerán la cooperación en las áreas de tecnología de redes, inteligencia artificial y tecnología cuántica. Funcionarios de la Casa Blanca revelaron que Londres desempeñó un papel de liderazgo estratégico para alcanzar la alianza.

En La Gran Bretaña Global en una Era Competitiva. La Revisión Integrada de Seguridad, Defensa, Desarrollo y Política Exterior de marzo de 2021, que establece la estrategia geopolítica del gobierno después del Brexit y describe el papel del Reino Unido en el mundo durante los próximos 10 años, el primer ministro británico, Boris Johnson, propuso reposicionar la estrategia global del Reino Unido después del Brexit. Anunció la política exterior y de defensa, destacando que el país estaría profundamente involucrado en la región del Indo-Pacífico en el futuro.

Según un comunicado emitido por la Casa Blanca el 15 de septiembre, la alianza de seguridad entre Estados Unidos, el Reino Unido y Australia se llama AUKUS, y está diseñada para fortalecer la cooperación diplomática, de seguridad y defensa de los tres países en dicha región.

Bajo el nuevo acuerdo regional, los tres países fortalecerán aún más el intercambio de información y tecnología, así como integrarán la ciencia y las cadenas de suministro y las bases industriales relacionadas con la seguridad y la defensa.

La primera base clave del acuerdo son los Estados Unidos de América y el Reino Unido, con el objetivo de ayudar a Australia a construir submarinos de propulsión nuclear. Los tres países pasarán 18 meses discutiendo cómo implementar el plan.

Como se dijo anteriormente, antes de Australia, el Reino Unido era el único país con el que los Estados Unidos compartían tecnología de propulsión nuclear. Cabe recordar que durante la Guerra Fría, después de que la Unión Soviética lanzara el primer satélite artificial (el Sputnik 1 el 4 de octubre de 1957), los Estados Unidos y el Reino Unido firmaron un acuerdo de defensa conjunta el 3 de julio de 1958 (el Acuerdo de Defensa Mutua entre Estados Unidos y el Reino Unido) para compartir tecnología nuclear militar clave. El Reino Unido obviamente ignoró al resto de Europa, sobre la cual, incluso antes de Napoleón, le había importado muy poco, excepto como una muralla del Sur y del Este. Sin embargo, volvamos a la actualidad.

En comparación con los submarinos convencionales, los de propulsión nuclear son más rápidos; tienen mayor resistencia y capacidad de ataque y son más difíciles de detectar. Actualmente, solo seis países en el mundo cuentan con este tipo de armas: Estados Unidos, República Popular China, Rusia, Francia, India y Reino Unido.

Según el plan AUKUS, estos submarinos se construirán en Adelaida, la capital del Estado de Australia del Sur, pero la Mancomunidad de Australia no tiene industria nuclear ni los materiales fisionables necesarios. Funcionarios estadounidenses han revelado que los materiales nucleares pueden enviarse desde otros países a ese Estado federal. Los Estados Unidos y Australia ya firmaron un acuerdo en 2010, que estipula que Australia no se retractará ni aumentará la cantidad de materiales nucleares enviados al país desde los Estados Unidos, y también debe recordarse que Australia también es signataria del Tratado de No Proliferación Nuclear.

El primer ministro de Australia, Scott Morrison, sin embargo, ya ha puesto sus manos, declarando que la construcción de submarinos de propulsión nuclear no significa necesariamente la producción de armas nucleares. Hizo hincapié en que Australia no buscaba adquirir armas nucleares, ni buscaba una oportunidad en la energía nuclear civil.

Sin embargo, algunos expertos creen que la construcción de submarinos de propulsión nuclear en Australia ha comenzado mal. En una entrevista con The Washington Post, James Acton, director del programa de política nuclear de la Fundación Carnegie para la Paz Internacional, señaló que la medida socava gravemente el sistema de no proliferación nuclear y también podría desencadenar una carrera armamentista.

Predijo claramente que, después del precedente de Australia, Irán también podría anunciar la construcción de submarinos de propulsión nuclear: después de todo, Irán es un sujeto de derecho internacional y cosignatario del Tratado de No Proliferación Nuclear, al igual que Australia.

En el pasado, si bien la comunidad internacional podría haber rechazado esa posible solicitud iraní, con AUKUS se le dará credibilidad, a menos que el derecho internacional antes mencionado también establezca formalmente la existencia de Estados de primer y segundo rango.

A nivel político, Hugh White, un ex funcionario de defensa australiano, declaró en una entrevista con The New York Times que el movimiento de Australia no era solo construir submarinos de propulsión nuclear, sino también un ajuste estratégico para profundizar significativamente la cooperación anti-china con los Estados Unidos.

Cuando se anunció la nueva alianza de seguridad Indo-Pacífico el 15 de septiembre, el presidente de los Estados Unidos, Joseph Biden, el primer ministro británico, Boris Johnson, y el primer ministro australiano, Scott Morrison, tuvieron cuidado de no mencionar a la República Popular China.

El presidente Biden dijo que el establecimiento de la nueva alianza se utilizó para garantizar la paz y la estabilidad a largo plazo en la región del Indo-Pacífico. Los funcionarios estadounidenses enfatizaron que la cooperación trilateral no estaba dirigida contra ningún otro país, sino que fue diseñada para salvaguardar los intereses estratégicos de los tres países.

Pero ya sean los medios australianos, los medios británicos como The Guardian o los medios estadounidenses como CNN, todos están de acuerdo en que la alianza está apuntando directamente a China.

En los próximos días, el presidente Biden también se reunirá en la Casa Blanca con los líderes del “grupo de cuatro países”: Estados Unidos, Japón, India y Australia.

El portavoz del Ministerio de Relaciones Exteriores de China, Zhao Lijian, por otro lado, dijo en una conferencia de prensa el 16 de septiembre que el respeto mutuo y la confianza son los requisitos previos para el diálogo y la cooperación entre los países.

Hizo hincapié en que la difícil situación actual en las relaciones entre China y Australia se deriva únicamente de Australia. La tarea más urgente para Australia es abordar el retroceso en las relaciones entre los dos países, así como evaluar seriamente si ve a la República Popular China como un socio o una amenaza, y por lo tanto defender sinceramente el respeto mutuo y tratarse mutuamente como iguales.

Que los principios y el espíritu de una asociación estratégica global —no sectorial dirigida contra alguien— gobiernen las relaciones entre los dos países.

En una entrevista con The Guardian, un alto funcionario de la Casa Blanca reveló que, cuando se estableció el nuevo entendimiento, el Reino Unido desempeñó el papel de mediador en todos los temas clave y fue “un líder estratégico muy fuerte”.

Cabe señalar que, en la cuestión de la retirada de las tropas del Afganistán, Reino Unido y los Estados Unidos tenían graves divergencias. El secretario de Estado británico para la Defensa, Robert Ben Lobban Wallace, criticó repetidamente a los Estados Unidos. Por lo tanto, en teoría, los Estados Unidos también pueden eludir al Reino Unido y llegar directamente a un acuerdo con Australia sobre submarinos de propulsión nuclear.

El alto funcionario de la Casa Blanca, que reveló el tema mencionado anteriormente, cree que esta vez el Reino Unido es tan activo en la alianza militar de tres naciones porque tuvo que “pagar un depósito” por la política descrita en Global Britain.

Global Britain, en sí mismo, es un concepto grandioso y vago. Según el sitio web oficial del gobierno del Reino Unido, el núcleo de Global Britain es invertir nuevamente en las relaciones del Reino Unido con otros países, para promover un orden internacional basado en reglas bien definidas y demostrar que el Reino Unido es un país bien asesorado y confiable en el ámbito internacional.

Algunos analistas creen que la Global Britain de Boris Johnson está tratando de emular la diplomacia de tres círculos de Churchill, por ejemplo, las tres áreas de influencia en la política exterior británica: el Imperio y la Commonwealth, el mundo anglosajón —en particular, la relación especial con los Estados Unidos, es decir, la estrella número 51— y Europa.

El Reino Unido utiliza su estrecha relación con el segundo círculo para actuar como un enlace entre los otros dos círculos para salvaguardar los intereses y el estatus del Reino Unido como una (antigua) gran potencia.

Mientras tanto, veamos qué piensa Francia al respecto. El embajador de Francia en Australia, Jean-Pierre Thebault, fue llamado a París el 18 de septiembre. Antes de partir, criticó a Australia por haber cometido un “gran error” en el tema de la construcción de submarinos. El embajador Thebault llegó al aeropuerto de Sydney en la noche del 18 de septiembre, desde donde tomó un vuelo para salir de Australia y regresar a Francia.

El 17 de septiembre, el Ministerio de Relaciones Exteriores francés emitió un comunicado anunciando el retiro inmediato del embajador en los Estados Unidos, Philippe Étienne, y del Embajador en Australia, el mencionado Thebault.

El comunicado afirmaba que Australia había abandonado el acuerdo de construcción de submarinos alcanzado con Francia y en su lugar había establecido una “nueva asociación” con los Estados Unidos sobre el desarrollo de submarinos nucleares, un “comportamiento inaceptable” entre los aliados.

Antes de regresar a Francia, el embajador Thebault dijo que la cancelación por parte de Australia del contrato de submarinos con Francia fue un “gran error” y que el manejo de la asociación por parte de Australia fue “muy malo”. Reveló que no se trataba solo de una cuestión contractual, sino de una cuestión de asociación basada en la confianza y el entendimiento mutuo.

El embajador Thebault reiteró que en ningún momento Australia dio a Francia ninguna señal clara de suspender el contrato pertinente. Dijo que Francia se mantuvo completamente en la oscuridad sobre los pasos dados y durante ese período muchos funcionarios australianos no solo continuaron discutiendo el proyecto con Francia, sino que también expresaron su voluntad de hacer que el proyecto fuera un éxito.

Hasta ahora no han llegado comentarios desde Australia.

* Copresidente del Consejo Asesor Honoris Causa. El Profesor Giancarlo Elia Valori es un eminente economista y empresario italiano. Posee prestigiosas distinciones académicas y órdenes nacionales. Ha dado conferencias sobre asuntos internacionales y economía en las principales universidades del mundo, como la Universidad de Pekín, la Universidad Hebrea de Jerusalén y la Universidad Yeshiva de Nueva York. Actualmente preside el «International World Group», es también presidente honorario de Huawei Italia, asesor económico del gigante chino HNA Group y miembro de la Junta de Ayan-Holding. En 1992 fue nombrado Oficial de la Legión de Honor de la República Francesa, con esta motivación: “Un hombre que puede ver a través de las fronteras para entender el mundo” y en 2002 recibió el título de “Honorable” de la Academia de Ciencias del Instituto de Francia.

Traducido al español por el Equipo de la SAEEG con expresa autorización del autor. Prohibida su reproducción.