Ronald Richter fue un científico austríaco, nacionalizado argentino que se hizo famoso en 1951 con el “Proyecto Huemul”.

El plan consistía en un intento para generar energía barata mediante fusión nuclear en una “planta atómica”. El lugar elegido para llevarlo a cabo fue la isla Huemul, en el lago Nahuel Huapi (Río Negro). Era un lugar perfecto: con aire limpio para los aparatos, abundante agua como fuente energética y sobre todo aislada del mundo, lo que permitiría a Ronald Richter trabajar sin que nadie supiera cuál era su verdadero objetivo. El gobierno de la época había construido un mini pueblo con una docena de casas para técnicos, alcantarillado para desagües, una usina eléctrica, galpones, un laboratorio con enormes paredes de 2 metros de ancho, salones para conferencias. Todo estaba custodiado por un contingente de gendarmes que debía patrullar la isla y darle custodia personal al físico cada vez que viajaba a Bariloche. El jefe de ese personal cierta vez entre sonrisas relató, que Ronald Richter hacía detonar cargas de TNT cuyas explosiones eran claramente audibles en Bariloche que estaba a 8 Km. Al parecer su intención era que lo asociaran con sus experimentos atómicos.

De Buenos Aires llegaban trenes con muebles, ladrillos y equipos, Richter se sentía el rey de Bariloche y nadie podía contradecirlo porque gozaba de la protección del Gobierno.

Ronald Richter (1909 -1991)

En dicha ciudad había periodistas extranjeros y el mundo miraba a Argentina con asombro y preocupación porque para esos años se evidenciaba como una futura potencia. En sus primeros meses, el ingeniero decía que llevaba a cabo experimentos, además de construir grandes estructuras, pero tres años después surgieron las primeras dudas. Fue entonces que se descubrió que todo era una gran y millonaria farsa a tal punto que se supone que lo engañó hasta al mismo Perón prometiendo colocar al país delante de los EE.UU. que en los años de posguerra dedicaba esfuerzos a la investigación nuclear.

Desde hace 67 años el “Proyecto Huemul”, de un millonario costo son sólo escombros.

Artículo publicado originalmente en la Revista GNA 74, noviembre de 2022.

Existe un gigantesco, próspero, pujante mundo por fuera de esta pesadilla.

En estos días se lleva a cabo la reunión anual de la WEF o FEM en Davos. Allí van los jerarcas principales de las grandes empresas, cabezas de estado, burócratas de organismos internacionales (NU, UNICEF, FAO, BM), representantes de consultoras, periodistas y personal de seguridad. Además de empleados de servicio: pilotos de las decenas de jet privados, personal de hotelería, restaurantes, etc.

Es donde bajan la agenda para el año y para los próximos cinco. En algún punto, similar a lo que hacen las empresas grandes para su personal jerárquico. «Este es el objetivo, así lo vamos a implementar, a cada uno le toca hacer esto».

Para quienes miramos desde afuera y llegamos a conocer menos del 10% de lo que sucede, las propuestas nos parecen delirantes e impracticables.

Para eso tienen los manuales de procedimiento. Para decirle a cada uno lo que tiene que hacer, cómo y cuándo. No sé si siquiera les explican para qué.

En Restaurar y en La Prensa hay numerosas notas sobre cambio climático; temas de género; carne, carne sintética y los riesgos que generan las vacas — no así los aviones—, dinero electrónico, y demás caprichos que el WEF renueva periódicamente.

Aquellos que gobiernan llevan la pelota bastante cerca de sus pies.

Existe un gigantesco, próspero, pujante mundo por fuera de esta pesadilla.

Ejemplo: en estos momentos un alto ejecutivo de Renault explica en la televisión europea que el futuro del automóvil (de Renault?) es eléctrico. Lo dice con firmeza mientras mira a la cámara. ¿Por qué no habría de serlo? Los gobiernos de los países que integran la Unión Europea, uno a uno, han comenzado a prohibir el uso de automóviles con motor a combustión o le han puesto fecha límite. Ni siquiera modificaron el cronograma cuando se hizo evidente que no tienen electricidad y que deben reabrir las viejas minas de carbón para generar electricidad. Cerraron las plantas nucleares, ahorraron en mantenimiento en los últimos 10 años, ahora deben ganar fortunas en rehabilitarlas.

«El futuro pertenece únicamente a las energías renovables», lo dice el mandatario que está abriendo las minas de carbón a marcha forzada. Son unos payasos.

Parece todo tan arbitrario…Tan ridículo y costoso.

Presentan dibujos y gráficos donde nos indican cuántas calorías vamos a poder comer por día, a cuantos kilómetros nos podremos alejar de nuestros hogares, qué tipo de proteínas ingeriremos, qué nos tenemos que inyectar en el cuerpo, y cómo debemos copular y con quien. Ni el Estado soviético se atrevió a tanto.

Lo dicen con toda seriedad y cara de piedra. Desde una primera ministra de un país chiquito en los confines de la tierra (dentro de poco ex primera ministra) hasta las potencias de Francia y Gran Bretaña. Todos con el mismo libreto, presidentes, primeros ministros, ministros, secretarios de estado, miembros Asambleas, Parlamentos, Congresos, Legislaturas. Monótonos. Redundantes. Previsibles. Idénticos entre sí.

Volar por debajo del radar

Por casa no estamos muy diferentes. Acá todo se hace en forma caótica y ser soviético y caótico no es consistente. Eso es un punto a favor de retrasar o directamente anular la implementación de la Agenda 2030. Situaciones fortuitas como ganar la copa del mundo de fútbol, juegan a nuestro favor, porque los hacen retroceder varias casillas en este juego de la oca demente.

En los últimos 40 años los gobiernos que tienen el visto bueno de Occidente, a los que denomino de intervención, han cambiado tres de los cuatros códigos existentes (civil y comercial, de procedimientos civil, de procedimiento penal nacional y federal). Cambiaron la constitución nacional donde incluyeron cláusulas exigidas por la gobernanza internacional, por ejemplo, que las leyes supranacionales y los convenios entre naciones están por encima de la constitución. Avanzan sin pausa.

Muchos estamos enterados y el resto se va desayunando de a poco.

Cómo zafar de esta encerrona

En primer lugar, tener la mente abierta y claridad de las posiciones argentinas. Ejemplo: la Unión Europea cada vez agrega más cláusulas —a veces de casi imposible cumplimiento—: restricciones para el medio ambiente, para los combustibles, para el uso de fertilizantes, para el tipo de comida, para el respeto de las minorías, para la adhesión a la nueva ideología a la que llaman Orgullo Europeo, al cuidado de los bosques, de los mares, de las poblaciones indígenas. Nos lo exigen a nosotros cuando ellos no lo cumplen. No son más que excusas para manipular a su gusto el comercio hacia la UE.

¿Cuán importante es para la Argentina el comercio con la UE?

En UNA VENTANA AL MUNDO repasamos las cifras de intercambio con nuestros principales socios comerciales. La UE no es más relevante para nuestras exportaciones (excepto en torta y pellets de soja) y es imprescindible para algunos insumos industriales. Es decir, llevamos la voz cantante.

Desde la WEF quieren formatear al mundo. Sus burócratas controlan los países más ricos de la tierra, pero no a todo el mundo. La mayoría del planeta eligió no subirse a ese tren. Es decir que son unos tiranos, pero reinan en sólo una fracción de la humanidad. Existe un gigantesco, próspero, pujante mundo por fuera de esta pesadilla. Por eso necesitamos una mente abierta; para entender que tenemos ante nosotros innumerables opciones sin ponernos de rodillas frente a estos tiranuelos salidos de una obra de teatro de Roberto Arlt.

Sentido común

Cuando un ministro/gerente nos dice que Argentina tiene que pasarse a los automóviles eléctricos porque son más limpios, hay que pelearlo a todos los niveles. Primero, que nada hay de limpio en baterías cuyo descarte es una pesadilla. Segundo, que no son limpias para los niños que trabajan en las minas de cobalto de África. Tercero, que la electricidad con la que se cargan los autos se genera de alguna forma. Cuarto, y lo más importante, es que en un país gigante como el nuestro, sin FFCC, significa atarse la soga al cuello. ¿Qué hace uno en la ruta afuera de Malargüe con un auto eléctrico? Es lo menos práctico que a uno se le pueda ocurrir. Esto no es Bélgica.

Si uno habla con el sentido común, la población lo va a entender.

Y quinto, lo más efectivo: reírse de los que proponen esas cosas y preguntarles, socarronamente, cuánto les pagan para decir esas cosas.

En realidad Argentina tendría que armar una estrategia de autos analógicos y no al revés. Como en la película de James Bond “Skyfall”, cuando quiso salir del radar.

Esta misma estrategia repetirla en todos los temas.

“Lo importante es la comida, la energía y el agua” descubren los cráneos del Foro Económico Mundial. Lo dijo Perón en 1973 y aquí nadie le dio bolilla. Estábamos muy ocupados en matarnos los unos a los otros.

Nosotros

Uno, cómo vivir mientras esta gente de la Agenda 2030 nos gobierne (FdT + JxC). Nos quedan las estrategias de supervivencia, como las enunciadas en ENDURO.

Dos, organizarnos y echar a esta gente. La mayoría del mundo no los soporta, incluyendo a los BRICS. Vamos a encontrar palenque en el cual restregarnos. Arabia Saudita hace lo que quiere y los dejan en paz.

Tres, planificar el día después. Cambiar la forma de comer nosotros, garantizarnos la ingesta de proteína animal; reconstruir los FFCC; asegurar el crecimiento del país; recuperar la moneda; acrecentar el salario medio de los trabajadores, las jubilaciones; erradicar a todos los agentes de 2030, reconstruir la industria estratégica; armar un plan cultural de revaluación de la estima nacional: un plan de deportes, un plan de artes; poner de pie a las fuerzas armadas, la justicia, las fuerzas de seguridad, la educación; derogaremos todo, como dice @LibranosdMal. En fin, hay que hacer casi todo porque hace décadas que estamos sometidos a un plan de demolición del país.

No serán quienes nos trajeron hasta acá los que van a solucionarlo. Sólo quedamos nosotros.

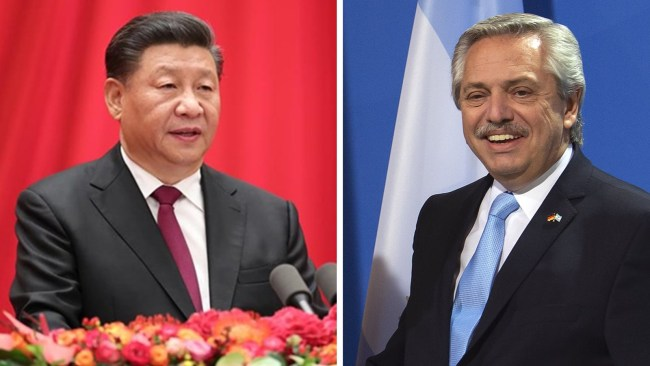

El pasado 1º de febrero el presidente de la Argentina, Alberto Fernández, partió desde el Aeropuerto Internacional Ministro Pistarini rumbo a Moscú en un vuelo de Aerolíneas Argentinas, dando inicio a la gira que realizó por Rusia, China y Barbados y en la que se reunió con sus pares Vladimir Putin y Xi Jinping y con la primera ministra de Barbados, Mia Mottley, con el propósito de fortalecer las relaciones entre Argentina y esas naciones.

La visita a China coincidió con la realización de los Juegos Olímpicos de Invierno Beijing 2022, boicoteados por los Estados Unidos debido a “las flagrantes violaciones de los derechos humanos y las atrocidades de China en Sinkiang”, según informó la secretaria de prensa de la Casa Blanca, Jen Psaki. Como es habitual, los gobiernos estadounidenses abordan los temas de los derechos humanos con un doble rasero pues, basta con mencionar Guantánamo o el uso de drones armados en su guerra contra el “terrorismo global”, que han provocado numerosos muertos entre la población civil en la zona de frontera entre Afganistán y Pakistán.

En esta edición XXIV de los Juegos Olímpicos de Invierno participaron seis deportistas argentinos aunque, cabe destacar, estos juegos no despiertan prácticamente interés en el público argentino.

A la ceremonia de apertura asistieron los presidentes de Argentina, Alberto Fernández, y de Ecuador, Guillermo Lasso. También estuvieron presentes Vladimir Putin, el Secretario General de Naciones Unidas, António Guterres, y el Director General de la Organización Mundial de la Salud, Tedros Adhanom Ghebreyesus.

Una vez más en la historia de la diplomacia, las actividades deportivas sirven como excusa para llevar adelante otros acuerdos políticos y económicos. A modo de ejemplo, cabe recordar la “diplomacia del ping pong” a la que dieron origen —sin proponérselo— los jugadores Glenn Cowan de Estados Unidos y Zhuang Zedong de China en oportunidad de celebrarse el campeonato mundial de tenis de mesa de Nagoya (Japón). Todo se originó en 1971 cuando Glenn Cowan perdió su autobús que le llevaba de vuelta al hotel y fue invitado a subir al de la delegación china. En síntesis, ese sencillo hecho dio origen a lo que se denominó la “diplomacia del ping pong” que llevó a que, en 1972, el presidente de Estados Unidos Richard Nixon realizara su histórica visita a Beijing, la que llevó al establecimiento de relaciones diplomáticas en 1979.

Salvando las distancias de ese hecho histórico, estos juegos de invierno fueron el marco de la firma de una serie de acuerdos entre los gobiernos de China y de la Argentina. En oportunidad de esta visita, Argentina se sumó a la iniciativa china de las Nuevas Rutas de la Seda, a la iniciativa global de la Franja y la Ruta, la cual procura fomentar el flujo del comercio e inversiones. Ambos países firmaron un contrato para la construcción de una cuarta central nucleoeléctrica en Argentina —la central Atucha III— con una inversión de US$ 8.000 millones, la que será instalada en Lima, donde ya se encuentran Atucha I y II, a 100 kilómetros al norte de la ciudad de Buenos Aires. Atucha III será una central tipo HPR-100, de 1.200 megavatios eléctricos (MWe) de potencia bruta y una vida útil de 60 años. El reactor utilizará uranio enriquecido como combustible y agua liviana como refrigerante. China proveerá la ingeniería, construcción, adquisición, puesta en marcha y entrega de Atucha III[1].

Con respecto a la energía nuclear, cabe destacar que Argentina ha sido un país adelantado en la región ya que la Central Nuclear Atucha I inició su construcción en junio de 1968 y se convirtió en la primera central nuclear de potencia de América Latina. Fue conectada al Sistema Eléctrico Nacional el 19 de marzo de 1974 y comenzó su producción comercial el 24 de junio de ese mismo año[2].

Los acuerdos incluyen el intercambio de monedas o swap, lo que posibilita que se trabaje en pesos y yuanes, sin necesidad de recurrir al dólar. Se ha estimado que la inversión china alcanza los US$ 23.700 millones.

En el marco de los acuerdos comerciales, Argentina autorizó el uso de emergencia de la vacuna de Sinopharm, de la que se adquirirán un millón de dosis.

Con anterioridad al viaje del presidente Alberto Fernández a China, ya se había acordado que el país asiático financiaría mejoras a la red eléctrica de Argentina. Por su parte, Argentina le abre a China la posibilidad de acceder a sus recursos naturales.

Los políticos argentinos procuran solucionar el déficit con créditos de los que se desconoce la letra chica. Ya existen en el mundo antecedentes de préstamos que no han podido ser pagados a China, como el caso de Sri Lanka con el puerto de Hambantota o el de Macedonia con la construcción de una autopista que aún debe pagar. En 2021, un estudio del centro internacional de investigación AidData —un laboratorio de investigación e innovación del William & Mary College que busca hacer que el financiamiento para el desarrollo sea más transparente, responsable y efectivo— revela que “el colosal programa chino de infraestructura internacional dejó a numerosos países en desarrollo con una ‘deuda oculta’ de 385.000 millones de dólares”[3]. Esto ha llevado a que países pobres que iban a sumarse a la iniciativa Franja y Ruta hayan desistido de hacerlo. China puede quedarse con la infraestructura o exigir recursos naturales o tierras como compensación.

La “diplomacia olímpica” del gobierno de Alberto Fernández implica un riesgo considerable para la Argentina. China es actualmente el segundo socio comercial de la Argentina detrás de Brasil y el intercambio tiende a crecer pero en detrimento de la Argentina. La apertura comercial a otros países siempre es importante pero debe ser equilibrada. Por otro lado, las inversiones chinas significan endeudamiento y debe recordarse que la Argentina está endeudada con el FMI y que se encuentra en una situación de fragilidad económica y con una alta inflación que tiende a incrementar la pobreza.

Los políticos argentinos deben comprender que la Argentina no solucionará sus serios problemas estructurales aplicando las recetas que ya han fracasado. El endeudamiento creciente solo incrementará los problemas. La Argentina solo saldrá adelante reduciendo el gasto y poniendo en marcha la producción del sector agropecuario con valor agregado, a la vez de establecer un plan nacional de reindustrialización y de reconstrucción de la infraestructura aplicada a todo tipo de transporte.

* Licenciado en Historia (UBA). Doctor en Relaciones Internacionales (AIU, Estados Unidos). Director de la Sociedad Argentina de Estudios Estratégicos y Globales (SAEEG).Autor del libro “Inteligencia y Relaciones Internacionales. Un vínculo antiguo y su revalorización actual para la toma de decisiones”, Buenos Aires: Editorial Almaluz, 2019.