Iris Speroni*

La decisión de continuar con la deuda pública, rifar las reservas, emitir a lo loco y tener dólar atrasado artificialmente tiene enormes consecuencias en la vida real.

El INDEC publicó los datos de las exportaciones e importaciones argentinas del 2022 (1).

En 2022 logramos el máximo histórico de exportaciones: U$D 88.446 millones.

Vamos a desmenuzarlas un poco. Pero antes, un poco de historia.

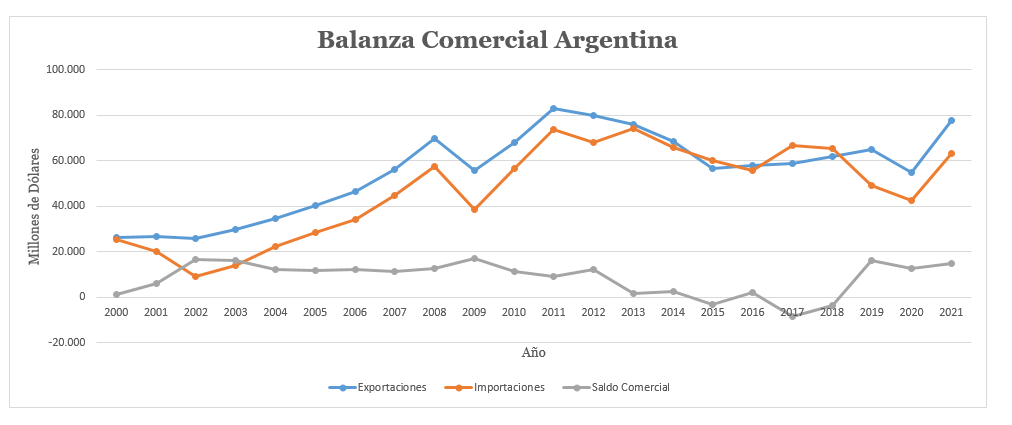

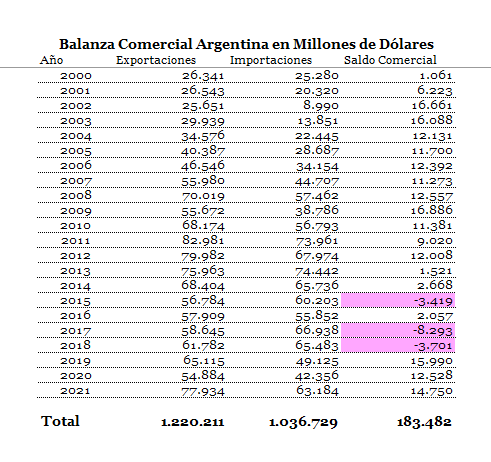

Exportaciones 2000-2021

Como verán, en azul, el máximo de exportaciones se dio en el año 2011 (reelección de Cristina Fernández) con U$D 82.981 millones. Desde entonces no pararon de caer (hasta 2020), o simplemente no crecer, debido —a mi entender— por un tipo de cambio retrasado que desestimula las exportaciones.

Dicho de otra manera, si el gobierno, a través del BCRA, no manipulara el tipo de cambio, éste sería más alto y las exportaciones llegarían a triplicar o quintuplicar el volumen actual.

A partir del 2021 suben las exportaciones nuevamente, parte por caída del consumo local, parte porque se abrieron nuevos mercados en Asia, parte porque hay que compensar el enorme déficit comercial que tenemos con China, (la exportación de carne puede ser parte de esa solución), parte porque mejoraron los precios internacionales por la guerra en Ucrania.

En estas más de dos décadas, Argentina tuvo superávit de la balanza comercial. Sólo tres años fueron de déficit (en rosa en el cuadro). Por lo tanto tendríamos que tener el BCRA reventando de dólares. Al menos con U$D 183.482 millones más que hace 20 años.

Deberíamos estar en la misma situación que Paraguay, Bolivia, Uruguay y Brasil, que como nosotros tienen crecimiento de las exportaciones y superávit comercial; con la diferencia que ellos sí poseen reservas crecientes en sus bancos centrales; a diferencia nuestra, que brillan por su ausencia.

Además, no tienen inflación.

¿Cómo es posible que esos cuatro países tengan macroeconomías estables -sin inflación, con crecimiento de reservas, con caída de deuda externa -; más crecimiento del PBI y mejora de la calidad de vida de sus habitantes, mientras que nosotros seamos los únicos que no?

Creo que ése y no otro debería ser el principal reclamo a nuestros gobernantes. ¿Por qué no pueden hacer lo que todos los otros integrantes del Mercosur – a veces con menos recursos que nosotros – sí pueden?

Exportaciones 2022

El país exportó U$D 88.446 millones en 2022, el máximo en la historia de nuestra Patria.

Es para celebrar.

Cierto que con otro manejo macroeconómico por parte de las autoridades, hubiéramos, con mucha facilidad, podido superar ese número. La omisión no es menor: mayores exportaciones es más trabajo y más prosperidad para la población. La decisión (bipartidaria) de continuar con la deuda pública, rifar las reservas, emitir a lo loco y tener dólar atrasado artificialmente (para que a los amigos le aproveche) tiene enormes consecuencias en la vida real: atraso, pobreza, estancamiento, vulnerabilidad, falta de infraestructura.

Aun así, contra toda traba instalada por quienes gobiernan nuestro país —los que dan la cara y los otros—, el país produce, el país exporta. Detrás de ambas acciones hay millones de argentinos que se levantan a las cinco de la mañana, que aprenden un oficio, que perfeccionan su arte, que diseñan, que invierten, que arriesgan, que sueñan y que venden. A todos ellos, mi homenaje y agradecimiento.

Argentina, durante el gobierno de Alberto Fernández, logró su máximo histórico de exportaciones [1].

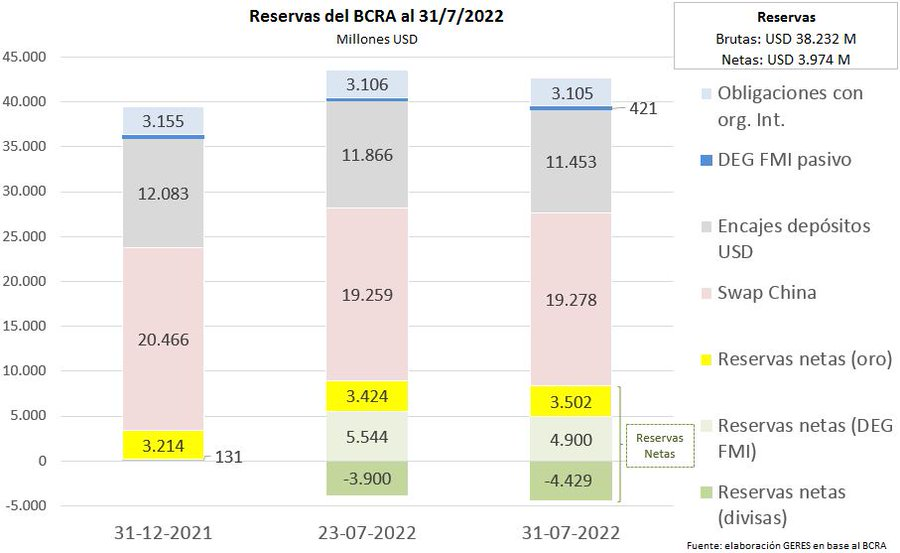

De esos U$D 88.446 millones, nada queda en el BCRA. Gran parte se fueron en importaciones (verdaderas o simuladas) de productos subsidiados por el dólar a mitad de precio; parte en pagar intereses de deuda y los “préstamos” del BM y BID; parte en viajes subsidiados al exterior para beneficio de las clases medias, en su mayoría empleados públicos; parte para manipular el mercado cambiario paralelo —el precio del blue lo controla la mesa de dinero del BCRA—; y parte, simplemente, se fue.

Nuestros socios comerciales

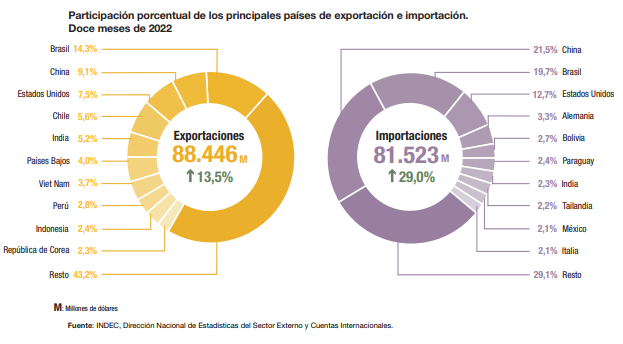

Nuestro principal cliente es Brasil. Hasta acá no hay novedades. El segundo es China. Con ese país tenemos un fuerte déficit y hay que reconocer que ha hecho un gran esfuerzo por equilibrar el comercio entre ambos países al incorporar nuevos productos al comercio bilateral.

El tercero es EEUU. Es una buena noticia. Históricamente fue un país reacio a comprarnos. Esa tendencia cambió en el último tiempo. Aun así tenemos déficit neto (importamos más que exportamos).

Chile es un tradicional cliente nuestro. Países Bajos es la puerta de entrada a la Unión Europea. Manzanas y peras con destino final a Grecia o Italia pueden entrar por los puertos holandeses.

India, Indonesia y Vietnam son mercados nuevos que no paran de crecer. Empezó con el viaje de la presidente Cristina Fernández a Vietnam y se consolidó con los tratados comerciales firmados por el presidente Mauricio Macri. Lo que demuestra que si hay políticas de Estado, no hay límite.

Corea es un cliente que puede crecer (es destino de exportaciones de carnes paraguayas).

Dentro del “Resto” está el norte de África (Magreb+Egipto). Es un destino con enorme potencial. Uruguay provee al Magreb y a Medio Oriente de carne de oveja (que nosotros casi no exportamos). Tanto el norte como el África Subsahariana podrían ser grandes clientes de maquinaria agrícola, insumos pecuarios (alambre, bebederos, molinos, bombas, tanques australianos); farmacéutica veterinaria, y servicios veterinarios y de ingeniería agrónoma. En África hay una revolución productiva y ya existen grandes lazos, en particular en el renglón servicios (asesoría de ingenieros agrónomos y veterinarios; software de uso agronómico). A eso se le puede sumar gran cantidad de productos finales. Pero, para que eso sea posible, el tipo de cambio debe hacer competitivas nuestras exportaciones.

En resumen: podemos venderle más a nuestros clientes tradicionales y conquistar nuevos mercados. Para eso necesitamos mejorar la calidad; pero por sobre todas las cosas, estabilidad macroeconómica.

Las cosas que vendemos

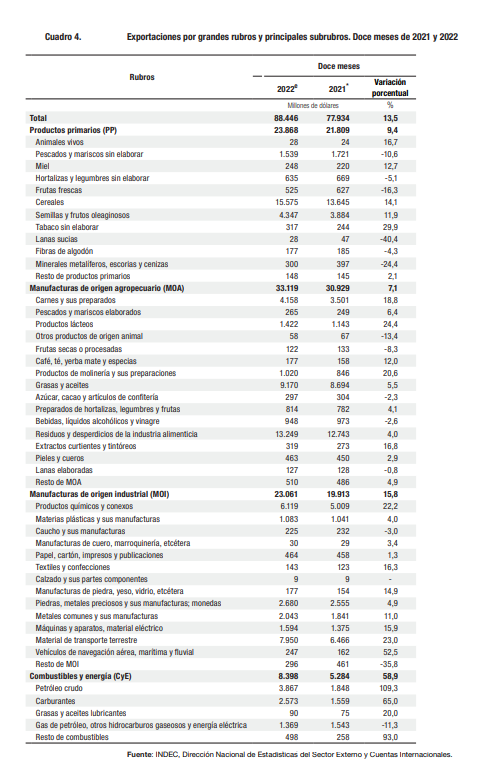

El INDEC divide los productos exportados en “primarios” (minerales, animales en pie, granos), manufacturas agropecuarias (aceite, lácteos, carnes procesadas), manufacturas industriales (cajas de cambio, cubiertas, material quirúrgico) y combustibles.

Es una división con la que no estoy de acuerdo. La inventaron los soviéticos y la usan todos en el mundo (incluido los EEUU). Me parece obsoleta y que no representa la realidad. Ejemplo: ¿Cuánta urea se necesita para producir una tonelada de semilla de girasol? ¿Qué tiene de primario lo que requiere una enorme inversión en insumos? ¿Cuántos dólares en transporte hay invertidos en una tonelada de algodón del Chaco? Pero vaya uno a explicar esas cosas a los cabezas de piedra que siguen colgados en la década del ’50 del siglo pasado.

A continuación presento el cuadro del INDEC donde muestro los principales rubros de exportación.

Casi el 25% de las exportaciones son granos y oleaginosas. U$D 1500 millones en pescados y mariscos. Casi el 10% del total son aceites (Argentina es uno de los principales exportadores del mundo), más de U$D 4.000 millones en carnes (es un buen avance respecto a las épocas de prohibición de exportar), tortas y pellets de soja (forraje para animales, es lo que queda luego de extraer el aceite) U$D 13.000 millones. Han mejorado las exportaciones de lácteos y quesos. Es sólo una fracción de nuestro potencial pero estamos mejor que años anteriores.

En los industriales, casi U$D 8.000 millones de la industria automotriz y autopartes (altamente deficitario), U$D 2.600 millones oro y otros, U$D 6.000 millones en productos químicos.

En cuanto al combustible, aumentaron las exportaciones, no lo suficiente para compensar las importaciones, pero en franca mejora respecto a años anteriores. Hago notar que exportamos crudo e importamos refinados. Conclusión: hay que invertir en refinerías de petróleo: las que tenemos no son suficientes [2].

Propuesta

Existen numerosos rubros que pueden crecer y mucho: lanas procesadas; algodón, hilados y tejidos de algodón; frutas; carnes no bovinas; pesca; maquinaria agrícola; autopartes; industrias del vidrio, metalmecánica y química. Las exportaciones de cuero son irrisorias e inexistentes sus manufacturas (marroquinería, calzado, talabartería). Con la fama que la Argentina tiene en deportes ecuestres, principalmente polo, deberíamos exportar fortunas en monturas, aperos, botas. Son trabajos especializados muy bien pagos (o deberían). Nuevamente, con un dólar a $ 180 es imposible. Retomar la senda de las exportaciones de vino. Ofrecer a contraestación frutas y carnes de animales pequeños. Invertir en refinar combustibles. Repensar todo el negocio de la pesca, la estructura actual no nos sirve. En cuanto a los lácteos, sólo en queso el objetivo debe ser U$D 4.000 millones anuales. Nuevamente, casi no exportamos maquinaria agrícola, cuando podríamos hacerlo en magnitudes de miles de millones. Incentivar la industria farmacéutica veterinaria.

Es cuestión de analizar renglón por renglón, hablar con las cámaras de cada sector e idear un plan. Nada de subsidios o créditos o exenciones impositivas caso por caso. Ésa es la solución De Mendiguren/Massa que sólo sirve para crear peajes en la secretaría de Producción.

A los que producen y venden hay que dejarlos en paz. Sólo preguntar qué necesitan. Verán que las respuestas serán dos en todos los casos: tipo de cambio e infraestructura de transporte. Otros agregarán reducción de impuestos.

En menor medida, si son pequeños, ayudarlos a presentarse en las ferias comerciales en el exterior.

Con tipo de cambio competitivo e infraestructura de transporte que ande, caminan solos.

Futuro

Vivimos un ciclo largo favorable a la Argentina. Tenemos por delante 50 años de crecimiento si lo sabemos explotar. Producir lo que el mundo pide y está dispuesto a pagar buenos precios. Producir y exportar: alimentos (agropecuarios y pesca), combustibles y cuidar el agua y el medio ambiente, tal como nos aconsejó el presidente Perón en 1973. Si finalmente hacemos eso, llevamos el rodeo a 200 millones de animales, cuidamos la pesca y renovamos toda la infraestructura de transporte de cargas: nadamos todos en prosperidad.

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Referencia

INDEC– Comercio exterior – Vol. 7, n° 1. Intercambio comercial argentino – Cifras estimadas de diciembre de 2022

https://www.indec.gob.ar/uploads/informesdeprensa/ica_01_23044100BE61.pdf

Notas

[1] Lo que voy a comentar a continuación es totalmente anecdótico, pero llama la atención la falta de habilidad del gobierno para usar a su favor lo que debería ser razón de festejo. Debe ser por su sesgo antiexportador y pro financiero. El negocio del gobierno es el BCRA, no la producción. No valoran el trabajo —más allá de los discursos públicos— y por lo tanto, no entienden la importancia de este hito.

El otro tema por el que creo que no hacen mucha alharaca es porque todo ese dinero entró al país y así como entró, salió.

Explicarle a la población que exportamos “un montón” pondría al gobierno en una posición incómoda: ¿entonces dónde está el dinero? En particular, porque el BCRA no lo controla ni el kirchnerismo ni el albertismo, está en manos de la UCR capital desde Alfonsín hasta hoy con excepción del gobierno de Menem (Pou y Roque Fernández). El gran negocio de la Argentina no es producir y exportar; es controlar el BCRA.

[2] Como simple curiosidad, los principales compradores de petróleo crudo son: Estados Unidos, Emiratos Árabes Unidos, Brasil, Países Bajos, Chile. EEUU, Emiratos (todos exportadores de combustible) nos compran crudo.

Lecturas relacionadas

Una ventana al mundo, http://restaurarg.blogspot.com/2022/10/una-ventana-al-mundo.html

Exportaciones – pidamos a los reyes magos, http://restaurarg.blogspot.com/2021/08/exportaciones-pidamos-los-reyes-magos.html

Estrategia, http://restaurarg.blogspot.com/2021/04/estrategia.html

Estrategia II, http://restaurarg.blogspot.com/2021/04/estrategia-ii.html

Vendemos proteínas,http://restaurarg.blogspot.com/2019/10/vendemos-proteinas.html

Artículo originalmente publicado el 04/02/2023 en Restaurar, http://restaurarg.blogspot.com/2023/02/2022-el-ano-que-no-estuvimos-en-peligro.html