Iris Speroni*

¿Quiénes son nuestros amigos? ¿Quiénes nuestros socios? ¿Quiénes deberían serlo? Esas son las preguntas a hacernos.

Nuestra clase dirigente tiene la mente fija en un pasado que no existe más. No sólo es una visión obsoleta, sino contraproducente. El noratlantismo (EEUU+Unión Europea) no es más el centro del universo.

Comentario previo: el artículo tiene varias notas al pie, que explican (o tratan) las afirmaciones vertidas. Sin perjuicio de ello, se puede leer sin recurrir a las mismas.

La Argentina debe pensar su comercio exterior en el marco de su política general de relaciones exteriores. O al revés. Pensar sus relaciones exteriores en base a sus intereses comerciales.

Los intereses políticos e ideológicos y los comerciales no siempre coinciden, por lo cual es una línea fina que se debe sortear. Hay que pensar y pensar mucho, para no equivocarse.

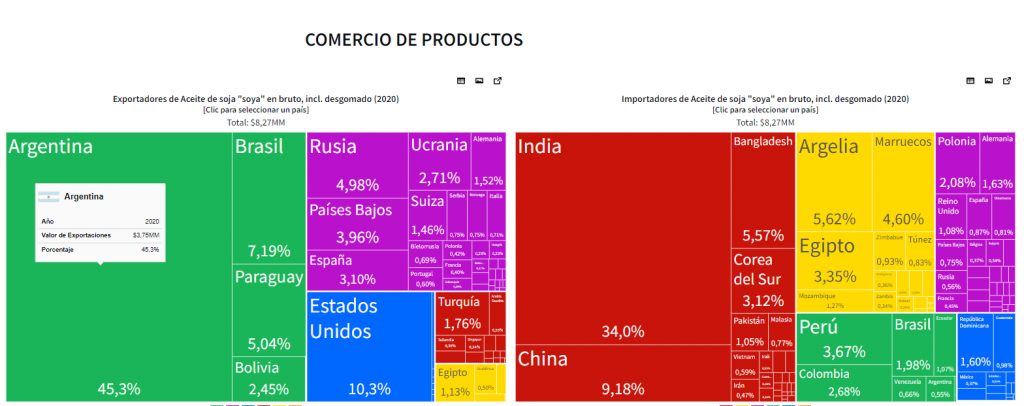

Argentina durante un siglo tuvo de principal socio comercial a Europa [1]. Por razones culturales y lazos comerciales del siglo XIX y primera mitad del siglo XX, la dirigencia argentina siempre ha mirado a Europa como socio político y comercial. Hace mucho que eso no es verdad.

Durante los viejos buenos años de intercambio comercial argentino con Europa (1890-1950), los argentinos supimos transformar esa riqueza en:

-

- enriquecimiento de las familias (no de la oligarquía como erróneamente expone la izquierda, sino los pequeños patrimonios personales: la casita, el almacén de ramos generales, la fábrica de ladrillos, la flota de camiones, mandar al hijo a la facultad, comprar el campo si se arrendaba, genética animal, maquinaria agrícola, maquinaria metalmecánica, etc.) y,

- gran inversión pública: miles de escuela-palacio en todo el país, hospitales que eran de punta en su momento, el Instituto Malbrán (1916), universidades, fundación de ciudades, edificios públicos, palacios de tribunales, teatros, FFAA bien pertrechadas y formadas.

El divorcio

A partir de la década del ‘50, la entonces Comunidad Económica Europea decide autoproveerse de alimentos [2].

Es por todo esto que la segunda mitad del siglo XX es, en comercio exterior, un largo peregrinar en el desierto para nosotros, los argentinos. Inventamos lo imposible e intentamos todo. Encerrarnos sobre nosotros (substitución de importaciones), en una reproducción especular de la demencia europea. No funcionó. Buscar nuevos mercados (exportamos carne a Sudáfrica y Rusia); funcionó a medias.

Mientras Henry Kissinger explicaba que quien controla los combustibles y los alimentos, controla el mundo, los gobernantes argentinos se abocaron a reducir las producciones de ambos [3].

Y de repente todo cambió

A principios del siglo XX China ingresó como compradora al mercado mundial de alimentos en particular y de materias primas en general (combustibles, minerales). Con sus excedentes de exportación compró (y compra) oro y bonos de los tesoros norteamericano y europeos.

Al tiempo ingresaron al mercado mundial como demandantes India, Indonesia, Viet Nam, Pakistán.

Empujaron a la suba los precios de alimentos, forraje, combustibles y minerales. Es un ciclo largo que está para quedarse. Y gran parte del comercio y el poder internacional mutó del Atlántico Norte (EEUU+Europa Occidental) a Asia.

En ese lugar estamos.

Nos quedamos en el andén

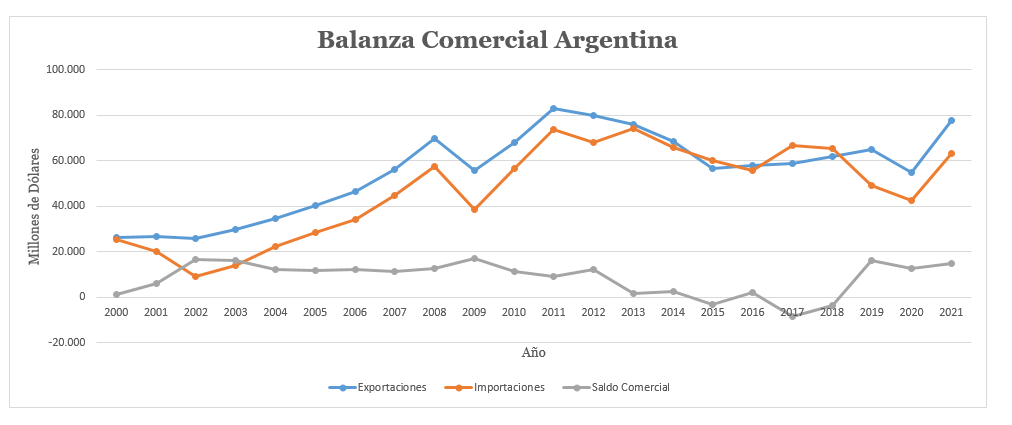

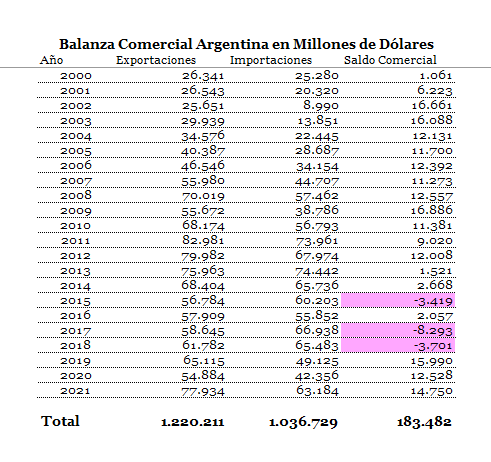

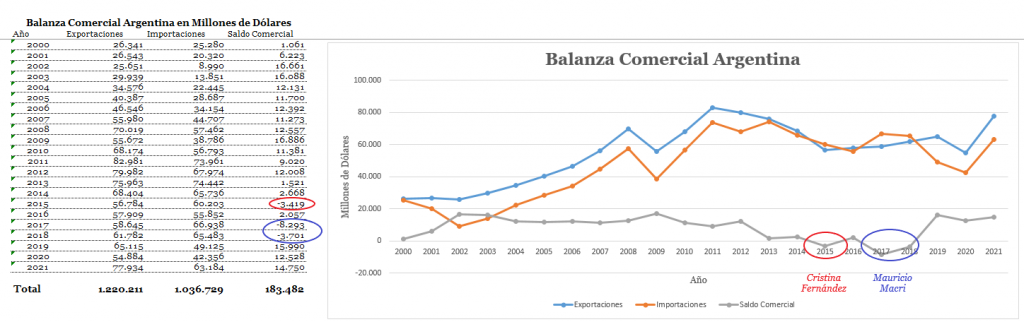

Argentina ya desperdició 20 años de bonanza, con la cual hubiéramos podido construir nuestro capital privado y público.

En el siglo XXI la clase política no dejó que los privados se armaran de su capital y no invirtió en bienes públicos [4].

Todo ese dinero desapareció.

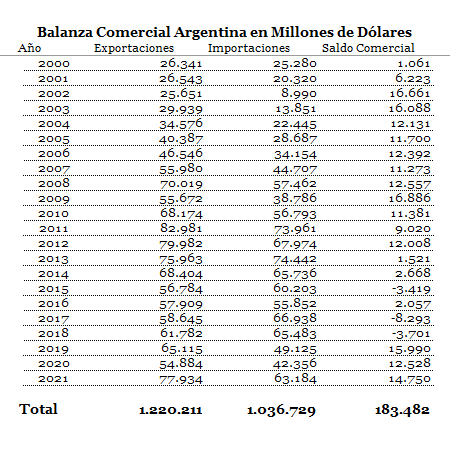

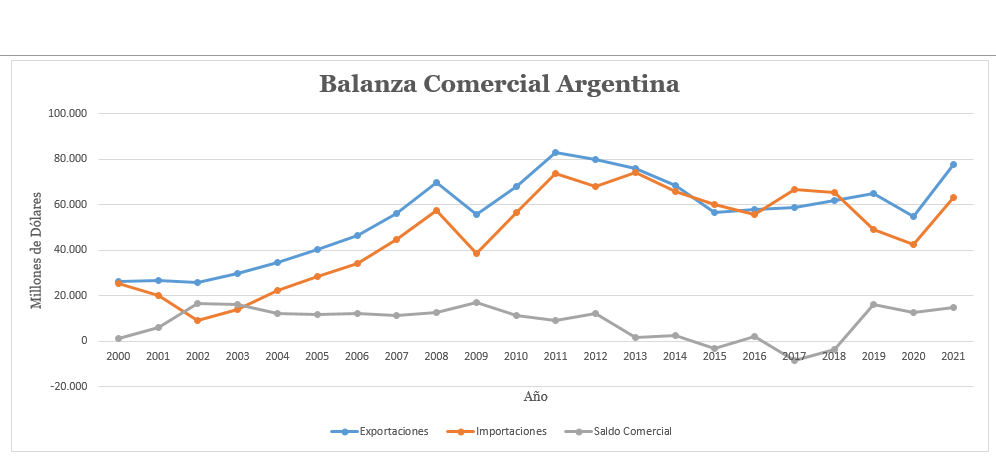

El superávit comercial de 189 mil millones de dólares 2000-2022 se esfumó.

El Futuro

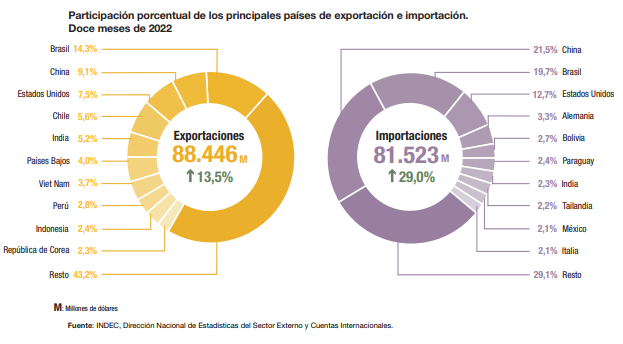

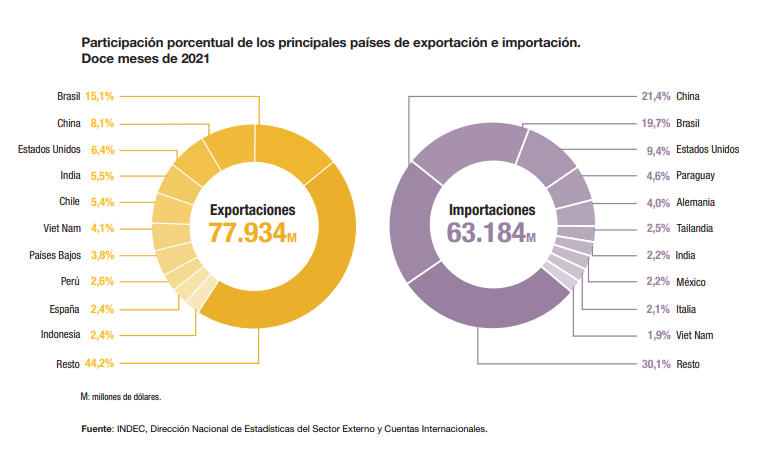

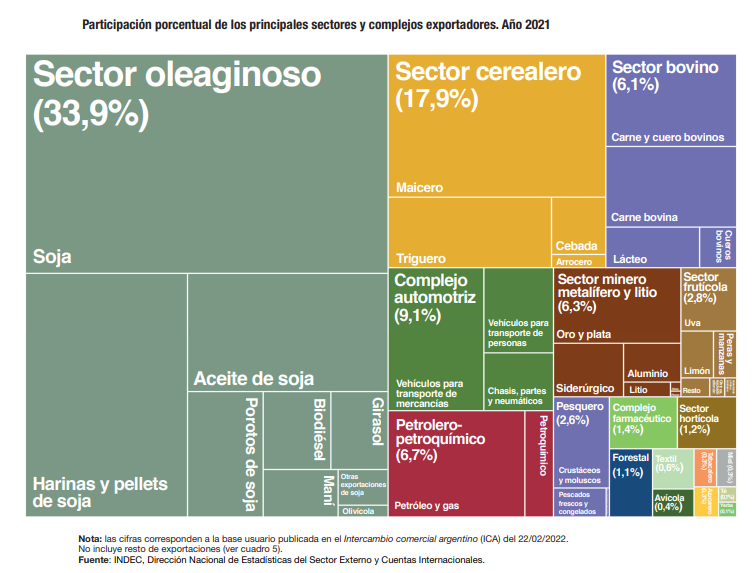

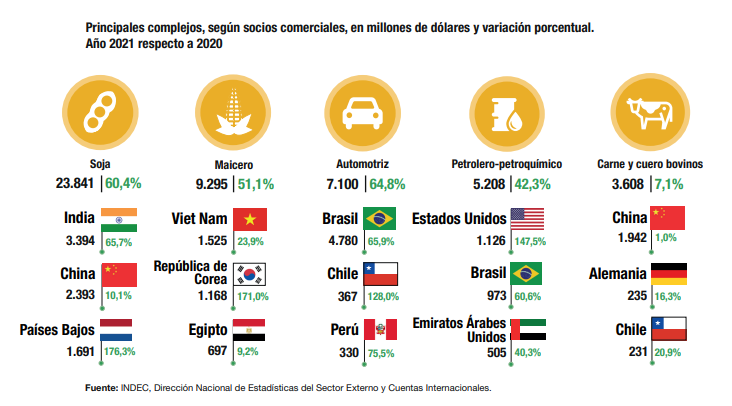

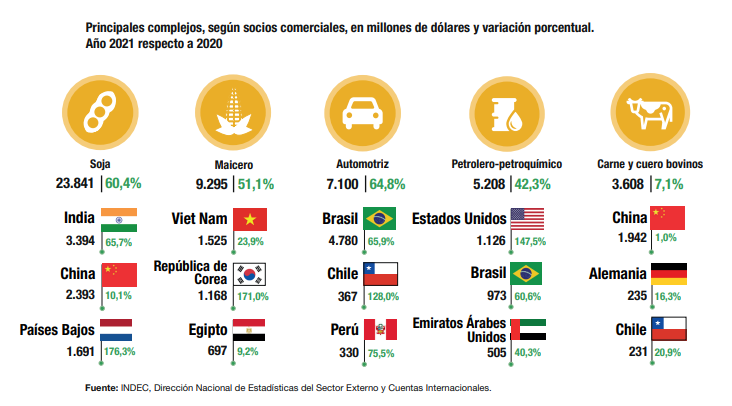

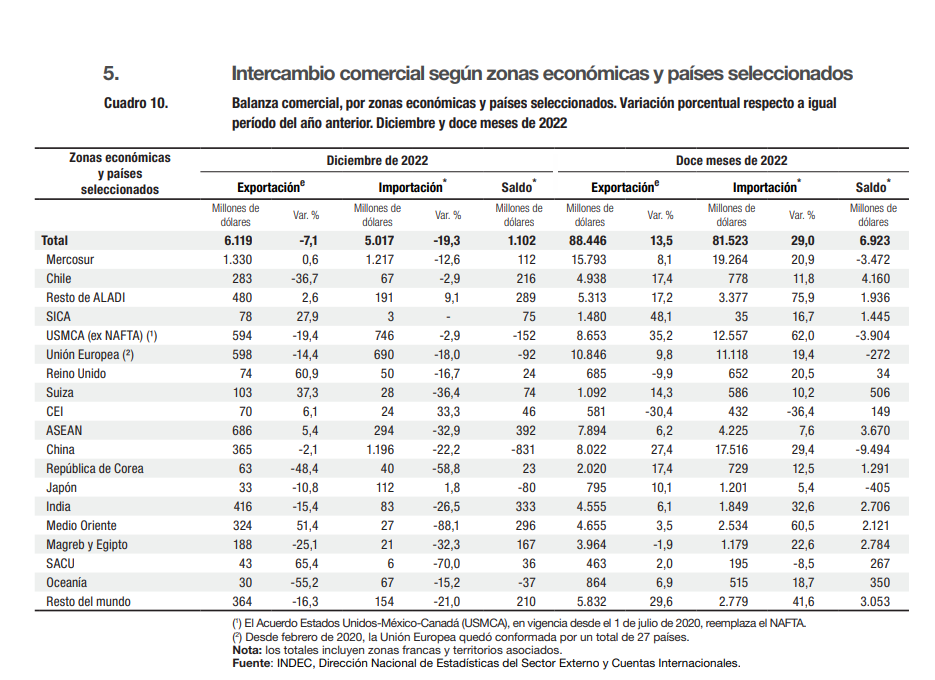

Según los intercambios comerciales de 2022, nuestro principal socio comercial como grupo es el Mercosur y como individual, Brasil. Esto sucede, en gran parte, porque al tener arancel cero, el comercio se desvía a Brasil [5].

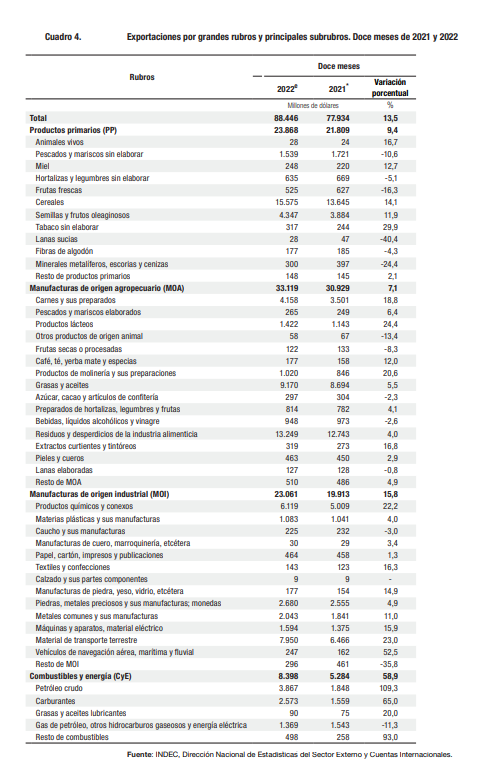

El segundo socio es China, con quien tenemos un gran déficit. Dos razones: exportamos poco (no tenemos excedentes de carne de cerdo, el gobierno deja exportar carne vacuna con cuentagotas, otros productos no son competitivos por el tipo de cambio —vino fino—, o sin inversión suficiente —cereza, frutas finas, acuicultura—) y subvencionamos las importaciones con un tipo de cambio barato, lo que hace que el mercado nacional se inunde de baratijas donde el Estado pone la mitad del precio. Sin un tipo de cambio subsidiado, si el importador pagara el precio real, gran parte de las importaciones chinas de productos terminados bajaría notablemente. De todas formas la apuesta tiene que ser a crecer y no a caer. Deberíamos exportar U$D 4.000 millones de carne porcina [6], U$D 4.000 de quesos, ver que la pesca sea exportación local y no captura por izquierda. Con dos o tres toques podemos compensar la balanza comercial.

El tercer socio comercial es EEUU. Exportamos varias cosas, desde aluminio, petróleo crudo a carne vacuna (!). Es un muy buen indicio. Históricamente el intercambio entre nosotros fue pequeño. Es una relación comercial que hay que cultivar y las oportunidades para crecer, de ambas partes, son abrumadoras.

Los países de la Unión Europea no tienen peso en forma individual pero el bloque constituye un poco más del 20% del intercambio total de nuestro país. Con la tesitura extremadamente restrictiva del bloque, parece difícil acrecentar los volúmenes, y tal vez ni valga la pena la energía que esto implica. Están llenos de requisitos, desde dominar sobre el Amazonas hasta cómo tratamos a los pueblos indígenas. Tal vez sea mejor destinar toda esas horas-hombre de negociación a mercados más benignos, como son Medio Oriente, el Magreb y la estrella: el sudeste asiático. Eso no quita que uno cumpla con las formalidades y los protocolos, en caso de que los europeos bajen un poco las pretensiones.

Chile es un muy buen cliente nuestro y hay que conservarlo.

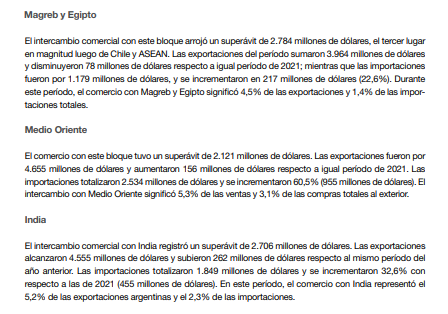

Las niñas bonitas de nuestro comercio exterior, con quien tenemos superávit, además de Chile, son el Magreb, Medio Oriente, India, Vietnam más el resto del sudeste asiático. No sólo eso, sino que lo que exportamos actualmente es sólo una fracción de nuestras posibilidades.

Dos mercados posibles con poco volumen actual: países asiáticos de la órbita norteamericana (Japón, Corea del Sur, Taiwán) y África sub-sahariana. Podrían ser grandes clientes nuestros. Es cuestión de ponerse el mameluco. En el caso de alimentos con los países asiáticos citados, tienen altos estándares sanitarios. Paraguay ya está en proceso de verificación. En el caso de África, es saber qué necesitan y mejorar la oferta. Es un mercado en crecimiento (algunos son petroleros, otros exportan a China e India y cuentan con recursos).

Resumen

La nueva política de Relaciones Exteriores y Comercio Exterior necesita un cambio de la estructura mental de los gobernantes. O un cambio de gobernantes.

Necesitamos que quien esté al frente de los destinos de la Nación se saque el embeleso por los países del Atlántico Norte (EEUU+Unión Europea). Dejar de ser alcahuetes abyectos. Por varias razones:

-

- porque un país de la OTAN tiene ocupado parte de nuestro territorio,

- porque la UE es un cliente difícil y nuestro intercambio es deficitario,

- porque existe un mundo mucho más grande ahí afuera.

Debemos ingresar a los BRICS. El futuro está ahí. Son nuestros clientes, nos apoyan en la ONU por nuestros reclamos en Malvinas, creen que somos gente valiosa (lo dijo con claridad el presidente chino hace unos meses). Con cautela y sin casarse con nadie, es por ahí.

Continuar el intercambio con países de América Hispana (Chile y Perú son muy buenos clientes).

Aumentar las exportaciones a Medio Oriente y Magreb. Tener representaciones comerciales sólidas, permanentes y con recursos, asistir a todas las ferias, dar a conocer nuestros productos, entender sus necesidades, fomentar en lo posible.

Abrir África.

Aumentar el comercio con Japón. Las nuestras son economías complementarias con enorme potencial, tenemos una historia de amistad desde la segunda presidencia de Roca a hoy. Es un mercado para cortejar.

Pero uno no puede entender el comercio exterior en el vacío sino con sus limitantes geopolíticas, culturales, religiosas, militares.

Por lo tanto creo que la base debe ser volver a las fuentes de política internacional que estableció el presidente Roca: amigos de todos, casados con nadie. ¿Nosotros? Neutrales. Esta línea internacional nos permitió sobrevivir relativamente indemnes ambas guerras mundiales.

Objetivos comerciales

Plantearse como primer objetivo llegar a los U$D 300.000 millones anuales de exportaciones, para luego aspirar a U$D 500.000 millones.

Lograr amplios excedentes de balanza comercial. Invertirlos en oro y plata (reservas), infraestructura y pertrechos para las FFAA, las cuales deberán estar en su mejor nivel posible por una sola razón: no ser arrastrados a ninguna guerra que las potencias provoquen.

No van a ser las actuales autoridades (FdT o JxC) quienes planteen esto a la población. Hacerlo requiere enormes cambios internos que no están dispuestos a promover. Para llevar las exportaciones de carne de U$D 4.000 millones anuales a U$D 40.000 millones, tenemos que triplicar el rodeo. Para poder hacerlo hay que:

-

- Reactivar FFCC.

- Dejar que el sector privado invierta en frigoríficos en todas las localidades del interior.

- Que los privados tengan rendimientos suficientes los cuales justiquen el riego e inversión en instalaciones.

- Tener un dólar competitivo.

- Invertir dineros públicos en caminos rurales. Sacar los impuestos al combustible.

Son una gran cantidad de cambios concatenados que los actualmente enquistados en el poder no van a realizar.

Podemos ir caso por caso con las aberturas de aluminio, las cerezas, muebles de madera, arvejas, miel, o material quirúrgico. Todo requiere un ordenamiento distinto del país opuesto al que ambas coaliciones gubernamentales nos ofrecen: tipo de cambio atrasado, alta tasa de interés (Leliqs), emisión para cubrir gasto público, planes sociales para mantener a la mitad de la población en negro, no invertir ni una moneda en infraestructura, controlar el precio de los alimentos para que la población no los ahorque. Esta película la conocemos. Es la que vemos desde hace décadas.

Otra Película

¿Y si filmamos esta otra, la que yo propongo, aquélla en que exportamos el triple, la gente gana U$D 1.400 mensuales de promedio, hay pleno empleo, poblamos el interior; hay caminos rurales, FFCC, puertos, flota; y somos todos felices?

Luz, cámara, ¡Acción!

* Licenciada de Economía (UBA), Master en Finanzas (UCEMA), Posgrado Agronegocios, Agronomía (UBA).

Notas

[1] Contrariamente al mito popular de que el único destino de las exportaciones era Gran Bretaña, ésta recibía aproximadamente el 50% del total. El destino del otro 50% era mayormente Europa Continental y Brasil.

[2] Varios factores influyen en esa decisión. El miedo al hambre sufrido en la segunda guerra mundial, la necesidad de apaciguar a los votantes del interior agrícola francés, darle un mercado cautivo a la industria química de fertilizantes y a la metalmecánica de maquinaria agrícola alemana. Así De Gaulle logró consolidar una parte de su base electoral y Alemania alambró un mercado cautivo. Ganar-Ganar.

Esa decisión fue catastrófica en varios frentes. Los primeros damnificados fueron los países proveedores de alimentos a los países de la CEE (EEUU, Argentina, Uruguay). La cantidad de damnificados se amplió cuando el Reino Unido ingresó a la Comunidad. Por esa acción quedaron afuera, además, Canadá, Australia y Nueva Zelanda; los que fueron beneficiados por un período de adaptación de 10 años en el cual gozaron de cuotas decrecientes.

Debido a los altos subsidios a la producción, la zona de CEE comenzó a tener excedentes (granos, manteca, aceites, carnes) los cuales vendieron a precio dumping en el mercado, generando distorsiones; o lo “donaron” a África vía organismos internacionales.

En el primer caso el precio dumping perjudicó aún más a los países productores genuinos, ya nombrados. Tuvimos (EEUU, CAN, AUS, NZ, ARG, URU) no sólo que salir a buscar nuevos mercados sino a competir con productos europeos subsidiados. Una pesadilla.

En el segundo caso, lo que en un primer momento puede verse como un gesto de buena voluntad y caridad cristiana (“donamos alimentos a los países pobres de…”), en realidad provoca una ruptura gravísima y a veces irreparable de las estructuras productivas internas de los lugares de destino. ¿Qué hace un labriego congoleño cuando el gobierno reparte trigo/maíz gratis entregado por FAO/UNICEF/etc.? Quiebra. Pierde su tierra. Debe emigrar a la ciudad.

A EEUU no le fue mejor. Los estados productores de alimentos se vieron largamente perjudicados por la política europea. Tuvo enormes consecuencias internas que resurgieron brutalmente durante la campaña electoral de 2016 la cual dio por ganador a Trump. Sin embargo se trata de movimientos internos de décadas de maduración. Los estados productores de alimentos perdieron importancia política y económica dentro de la Unión, al sufrir una retracción del precio relativo de su producción. El gobierno de EEUU, a través de la influyente Secretaría de Agricultura, ensayó diferentes soluciones para evitar las quiebras masivas de productores: subsidios directos, biodiésel y alconafta como forma de estimular la demanda y así subir el precio, compras para el sistema de seguridad social (en 2016 los EEUU tenían 50 millones de planes sociales). Aún, a pesar de todas las políticas aplicadas, esos estados perdieron (hasta ahora irreversiblemente) el poder que mantenían hasta mediados del SXX. Esto fortaleció a las aristocracias de Nueva Inglaterra y la Costa Oeste y desplazó a la insignificancia al Sur y al Medio Oeste.

[3] Por más de 70 años no hubo ninguna política seria de aumentar la producción agropecuaria y las políticas energéticas fueron más que volubles, llenas de marchas y contramarchas.

El presidente Perón, en 1973, en la presentación del Plan Trienal, sostuvo que debíamos abrazarnos a la actividad agropecuaria y ser líderes mundiales en la exportación de alimentos. Llevar riego a las zonas áridas, convertir todo el Chaco en una zona fértil y regada (un tomo entero del Plan Trienal está dedicado al Chaco), triplicar los rodeos vacunos, ovinos y caprinos. Generar excedentes exportables de carne vacuna mediante la sustitución en el mercado doméstico con carnes rojas de otros animales. En fin, todo se dijo en tiempo y forma.

[4] Ni siquiera hay caminos rurales. Ni siquiera compran forraje para la vaca que les da la leche y que tienen atada.

[5] Ejemplo: si un VW en Brasil sale U$D 12.000 y en Alemania U$D 10.000, pero en el primer caso tengo arancel cero y en el segundo 30%, entonces tengo que el brasileño cuesta U$D 12.000 [U$D 12.000 x (1+0%)] y el alemán U$D 13.000 [u$D 10.000 x (1+30%)]. Termino comprando a Brasil cuando es un producto más caro (y probablemente de peor calidad). En situación no deformada de comercio compraría el auto en Alemania. Gran parte del comercio con Brasil se explica por este “desvío”.

[6] Hecha por productores locales en granjas de no más de 200 madres y si es posible 50, para darle lugar al pequeño y mediano productor.

Notas relacionadas

2022: el año que no estuvimos en peligro

https://restaurarg.blogspot.com/2023/02/2022-el-ano-que-no-estuvimos-en-peligro.html

Una ventana al mundo

http://restaurarg.blogspot.com/2022/10/una-ventana-al-mundo.html

Exportar es el único boleto a la prosperidad

http://iris-speroni.blogspot.com/2018/12/exportar-es-el-unico-boleto-la.html

Fuente

INDEC – Comercio exterior – Vol. 7, n° 1. Intercambio comercial argentino – Cifras estimadas de diciembre de 2022

https://www.indec.gob.ar/uploads/informesdeprensa/ica_01_23044100BE61.pdf

Artículo publicado originalmente el 11/02/2023 en Restaurar, http://restaurarg.blogspot.com/2023/02/luz-camara-accion-la-busqueda-de-amigos.html