Iris Speroni*

¿Por qué se recauda más de aranceles de exportación que de importación?

¿No debería ser al revés?

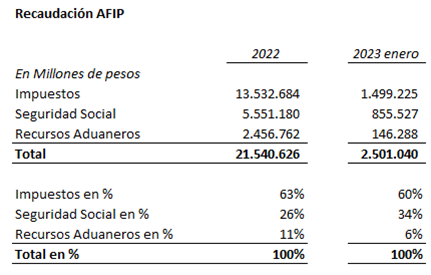

El cuadro de recaudación de la AFIP presenta tres grandes fuentes de ingresos:

- Impuestos (ganancias, IVA, combustibles, bienes personales, al cheque, etc.).

- Seguridad Social (previsional, obras sociales, etc.).

- Aduana

Personalmente considero como ingresos al tesoro el 1 y el 3 (aquí) , ya que (supuestamente) los ingresos de la seguridad social constituyen una cobranza por cuenta y orden de terceros (ANSES, OOSSSS, etc.), con usos específicos, la cual está en manos de la AFIP por razones instrumentales únicamente.

Vamos a los ingresos del Tesoro.

- En el caso 1 (Impuestos), algunos de ellos son coparticipables (IVA, Ganancias) y otros no (combustibles, al cheque, PAIS, a las gaseosas).

- En el caso 3 (Aduana), no son coparticipables; así lo determina la Constitución Nacional.

De hecho, según la Constitución, tal como lo explica Alberdi en “Bases…”, la Aduana debería ser la fuente de ingresos del gobierno nacional. En realidad, la única. Los impuestos directos (como ganancias, bienes personales, transferencias de inmuebles y automotores) corresponden a las provincias.

Todo el diseño tributario que sufrimos en la actualidad es profundamente abusivo e inconstitucional. No tiene redención posible. Habría que eliminar todos los impuestos y empezar de nuevo.

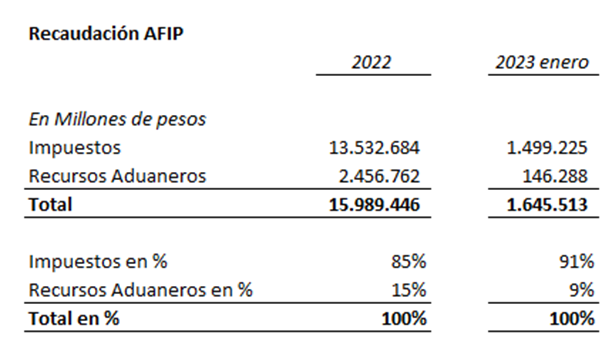

Ahora bien, en el 2022, si tomamos únicamente los impuestos y los ingresos aduaneros (1 y 3), la Aduana aportó únicamente el 15% de los ingresos del Tesoro. En lugar del 100% que proponía Alberdi.

Existe una enorme disparidad entre el daño que los derechos de exportación producen en el tejido productivo del país y la importancia de los mismos en el total de la recaudación.

Los últimos años

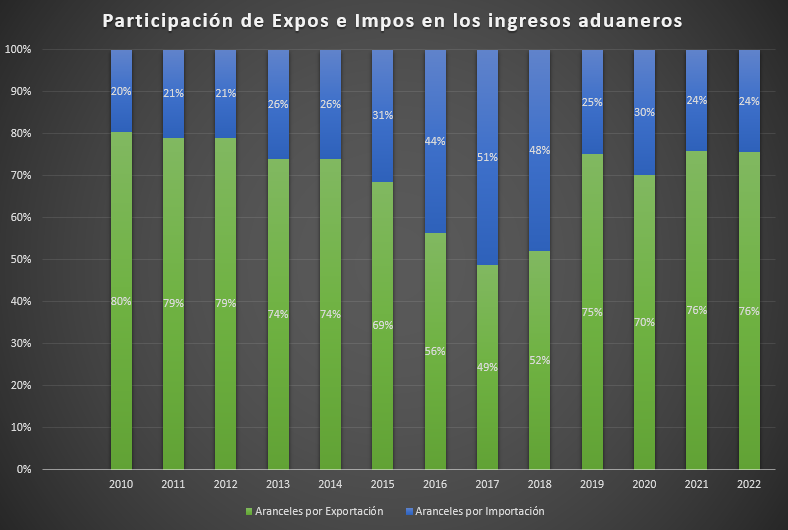

Desde 2010 a enero 2023, los ingresos aduaneros oscilaron entre un mínimo de 9% a un máximo de 19%.

Esto demuestra que estamos a años luz del objetivo planteado por Alberdi, el cual llevó a décadas de guerras civiles. ¿Tanto lío para esto?

La recaudación impositiva (del 81% al 91% del total), recae sobre los hombros de las familias más humildes (aquí).

¿La Aduana? Bien, gracias.

La Aduana oficial recauda poco. No se puede decir lo mismo de la aduana paralela. El BCRA se queda con la mitad del valor de todas las exportaciones. Actúa así como a) una aduana paralela, b) una agencia de recaudación paraoficial, sin mandato del Congreso, sin presupuesto de gastos, c) no coparticipa. Constituye un abuso del poder ejecutivo a la población y del gobierno federal a las provincias [1].

Volvamos a la aduana (oficial).

La idea de nacionalizar la Aduana (1853) era que con ese dinero se sostuviera el gobierno federal. Sus principales objetivos —como queda claro en el Preámbulo de la Constitución— es la Defensa Nacional [2] y luego la paz interior, administración de justicia y dejarnos a todos ser felices lo mejor que podamos.

Todos los constituyentes, cuando pensaban en los ingresos aduaneros, hablaban de los aranceles por importación, no por exportación.

Porque, seamos serios, ¿a quién se le ocurre gravar una exportación? Todos los países estimulan las exportaciones; no las combaten, como en nuestro caso. Otros países, no el nuestro, tienen un tipo de cambio competitivo, eximen de impuestos, subsidian, dan créditos, tienen un sistema diplomático que funciona, etc.

Exportaciones e Importaciones

Del período 2010-2022, sólo un año (2017) tuvo mayores ingresos por aranceles de importación que de exportación (51%/49%). Todo el resto los aranceles por EXPO superaron y con largueza los de importación, con un pico de 20% (impo) – 80% (expo) en el 2010 y un promedio de 30% (impo) – 70% (expo).

En castellano, de los ingresos aduaneros, dos tercios provienen de las exportaciones y un tercio de las importaciones.

¿Por qué? ¿Por qué son tan poco importantes?

Según todos los libros de economía, las exportaciones deberían, peso más, peso menos, igualar las importaciones. Obviamente hay excepciones [3].

En la mayoría de los países, lo que se exporta y lo que se importa, se equilibra, ya que se usa el dinero de lo primero para financiar lo segundo.

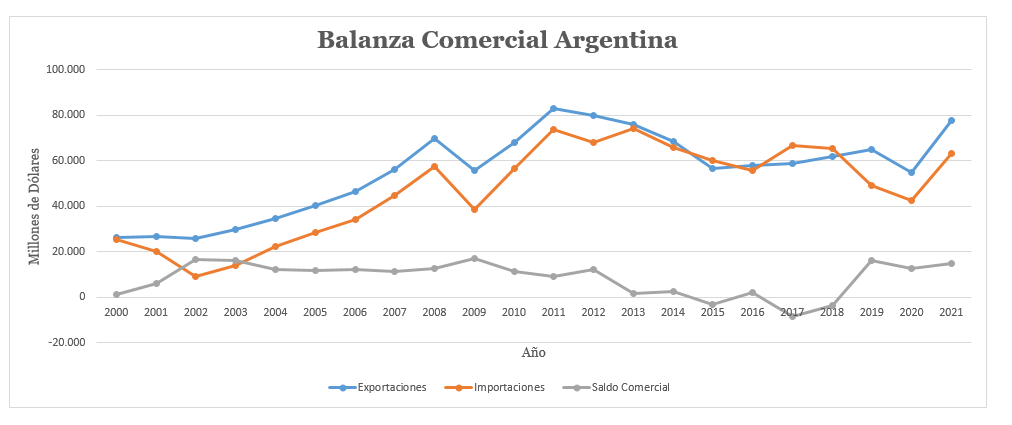

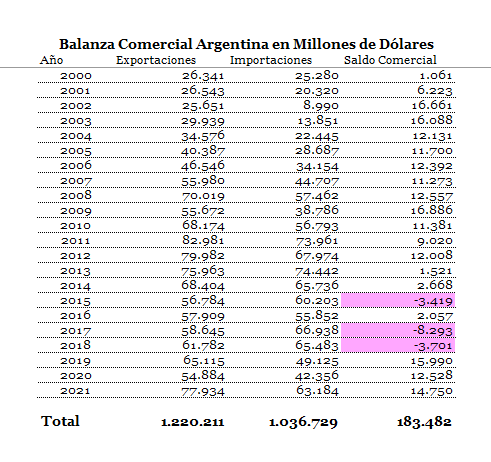

Argentina, como argumenté (aquí) , tuvo un superávit comercial consolidado de 183 mil millones de dólares desde el 2001 a hoy. Ese dinero debería estar depositado en el BCRA (como es el caso de Bolivia, Uruguay, Brasil). Ese dinero desapareció.

Aun así, no se explica la disparidad de recaudación entre aranceles EXPO y aranceles IMPO.

Si bien la soja en esta década ha pagado entre un 30% y 35% según el año, muchos productos tienen aranceles más bajos (0%, 6%, 12%).

Por otro lado, los aranceles de importación son generalmente altos (hasta 35%). ¿Por qué no hay mayor recaudación de aranceles de importación?

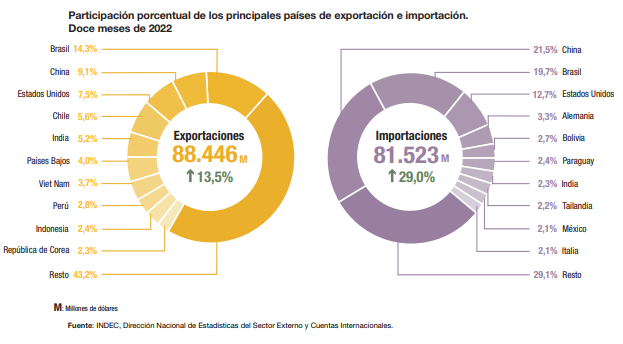

Una explicación es Brasil. Si yo importo un Volkswagen desde Alemania, pago arancel; si lo traigo de Brasil, no. Un auto de U$D 10.000 alemán, con un arancel de 30% (supongamos) acá estaría en U$D 13.000. Volkswagen lo trae a U$D 12.000 desde Brasil y se apodera total o parcialmente del arancel aduanero. El Mercosur permite que empresas particulares se apropien del diferencial arancelario respecto de los países por fuera del mercado común. El Tesoro Nacional pierde ingresos y nosotros no mejoramos nuestro nivel de vida (ya que pagamos todo igualmente caro). Podríamos preguntarnos: ¿quién se beneficia? Bueno, las multinacionales que se instalaron en Brasil (VW, Unilever, P&G, etc.), por ejemplo.

Una segunda explicación son las exenciones. Si es maquinaria, no paga arancel. Todo el equipamiento petrolero y minero no paga [4]. Los mismos privilegios reclama la industria petrolera.

En tercer lugar está el gran complejo de terminales automotrices (todas extranjeras) que se mueven por la aduana sin control, sin abonar aranceles (salvo raros casos).

Propuestas

- El mayor ingreso del Tesoro debería ser aduanero y sólo marginalmente el IVA. De la recaudación de la aduana, un 90% debería provenir de importaciones. Un país con grandes volúmenes de comercio exterior puede recaudar, y mucho, con un arancel general pequeño. Alícuota baja, volúmenes grandes.

- El IVA debería ser del 10% (0% para alimentos, combustibles y servicios públicos). No coparticipable.

- Ganancias debería tener una alícuota de 10% para familias y 15% para empresas e ir íntegramente a las arcas provinciales.

- El impuesto a los bienes personales debería ser recaudado por las provincias en la forma de impuesto inmobiliario.

- Todo el resto se elimina.

- Cortarle las alas al BCRA, el cual no es (no debería ser) una agencia de recaudación.

Algo huele mal y no es en Dinamarca.

Notas

[1] La provincia más perjudicada es la de Buenos Aires. Un 35% de la recaudación ilegal del BCRA es quitada a PBA. Eso explica por qué para el orden político actual (FdT y JxC) es imprescindible tener la provincia intervenida (Scioli, Vidal, Kicillof), todos porteños instalados en La Plata por el poder central.

[2] Lo más importante del gasto federal debe ser la Defensa. Para eso existe un gobierno nacional. Todo el resto, todo el resto, es secundario. Basta analizar el presupuesto para ver las mil y una estupideces, oquedades, y chiringuitos que lo integran.

[3] China y Alemana tienen grandes saldos exportadores. Los excedentes o bien los acumulan en reservas o financian a sus compradores para sostener la demanda de sus fábricas. Ése fue el secreto del crecimiento industrial alemán desde el 2000 a hoy.

EEUU tiene un déficit de cuenta corriente fenomenal. El dinero que no obtiene mediante exportaciones, las cuales son insuficiente para sostener el volumen importado, lo cubre con emisión de efectivo y de deuda pública.

[4] La minería no sólo no paga impuestos en general (ganancias) ni aranceles de exportación ni debe liquidar divisas (a diferencia de un productor de maíz), sino que importa su maquinaria sin aranceles aduaneros.

Referencias

Recaudación AFIP https://www.afip.gob.ar/institucional/estudios/serie-anual/

Lecturas relacionadas

Decime cuánto me querés http://restaurarg.blogspot.com/2023/01/decime-cuanto-me-queres.html).

2022: el año que no estuvimos en peligro

http://restaurarg.blogspot.com/2023/02/2022-el-ano-que-no-estuvimos-en-peligro.html

Artículo publicado originalmente el 25/02/2023 por Restaurar, http://restaurarg.blogspot.com/2023/02/el-misterio-de-la-aduana.html