Iris Speroni*

«Nos roban a todos el pan y la sal».

El BCRA les quitó a los changuitos misioneros la friolera de 214 millones de dólares sólo en el 2022. Y 225 MM de U$D a los rionegrinos, y 98 MM U$D a los catamarqueños. Hay que meter mucha gente presa.

Hoy vamos a ver cuánto dinero le extrajo el BCRA a las provincias en el 2022. Esa exacción – un verdadero impuesto ejecutado por una agencia paralela de recaudación – no tiene una ley del Congreso que la avale, por lo tanto es ilegal.

Lo que el BCRA le roba a los provincianos

En Argentina hay personas, familias y empresas que producen bienes exportables.

A cambio de sus bienes obtienen dinero. Venden su producido. Ya sean productos (cerezas de Santa Cruz) o servicios (programación de software). Puede ser una empresa grande (Toyota) o un señor, padre de familia, que vende sus conocimientos vía internet y vive en San Andrés de Giles, provincia de Buenos Aires.

Algunos venden su producto directamente y otros usan empresas comercializadoras. En el caso de frutas, empacadoras; en el caso de granos, hay una larga cadena comercial en el medio, compuesta por acopios, agentes de las bolsas de cereales, molinos, aceiteras y cerealeras. Estas últimas reciben ese nombre porque son las comercializadoras internacionales de cereales y oleaginosas. Son muy pocas empresas en el mundo, tienen puertos en todos los continentes y controlan el comercio internacional en su rubro.

Ex-cursus. No es imprescindible leerlo para seguir el razonamiento del saqueo a provincias.

Décadas atrás, cuando Argentina era una de las potencias mundiales, teníamos empresas gigantes con sede aquí. Tuvimos una magnífica oportunidad cuando los Kirchner eran gobierno. Estaba en venta NIDERA, una empresa que entonces era holandesa (la “A” de Nidera era por Argentina). Con sólo ⅓ de la recaudación anual por Derechos de Exportación, el estado argentino hubiera podido comprar la empresa. Aunque hubiera salido tres veces más del precio final, hubiera valido la pena. Era propietaria de puertos o concesiones portuarias con sus respectivas instalaciones en todo el mundo, silos, barcos, personal ultracapacitado, propiedad intelectual de semillas, cadena comercial tanto para la compra de granos como para la venta de semillas. Un caramelito. Sin embargo, como nadie en la Argentina tiene pensamiento estratégico, ni se enteraron. Ni se pusieron a pensar. Nadie en la oposición planteó la posibilidad de comprar la empresa. Nadie en el sector privado decidió hacer una vaquita para comprarla. Hubiera salido U$D 3 mil millones, U$D 6 mil millones ó U$D 9 mil millones, es sólo una fracción del ahorro privado argentino. Es una fracción de lo que el estado le quita a los productores agropecuarios por año en DEX. Nada. Silencio. El estado chino, que sí tiene pensamiento estratégico, a pesar de no exportar granos, la compró. Por varias razones: 1. porque alimentar a su pueblo es un objetivo estratégico irrenunciable – en particular luego de las hambrunas de la Era de la Humillación -, 2. porque China es una compradora neta de granos, para uso humano y forraje, por lo que necesita ser una jugadora en la determinación de los precios y no sólo una “tomadora de precios”, 3. A principios del SXXI, cuando Duhalde era presidente, las cerealeras norteamericanas se pasaron de vivas y trataron de cobrar precios estratosféricos por soja ya embarcada a China. El gobierno chino mandó los barcos de vuelta y arreglaron la entrega a precios “razonables”. Esta acción decidió a Pekín que no podían tener algo vital, como es la compra de forraje, en manos de norteamericanos y compraron NIDERA, hoy COFCO. Bien por ellos. Ahora piense, querido lector, cuánto dinero hubiera podido robar el amigo Kirchner si hubiera comprado NIDERA, tal vez pagando el doble que lo que el propio gobierno chino abonó (imaginen a Kicillof negociando el precio con la destreza que lo hizo en el caso YPF). Él, millonario, aunque la mortaja no tiene bolsillos; nosotros con una empresa de las primeras en el mundo, aquí en Argentina. Pero no se le ocurrió. Son eso. Toda la dirigencia política argentina es eso. Por tal razón China dejó atrás los Cien Años de Humillación y nosotros seguimos bajo el yugo del tratado de Versalles que nuestra dirigencia firmó.

Perdón por el ex-cursus pero considero necesario introducir el pensamiento estratégico como práctica habitual de nuestras decisiones políticas. Y el pensamiento estratégico sólo se obtiene mirando al mundo.

Volvamos.

Hay familias y empresas que producen bienes y servicios exportables. En forma directa o por intermediarios, colocan lo producido en el exterior. A cambio, el comprador externo le da al último eslabón de la cadena, divisas. Pueden ser reales, yuanes, yenes, dólares o euros.

Acá comienzan los problemas.

En un país normal, el comercializador podría darle a sus proveedores pesos o la divisa obtenida. Tres ejemplos: 1) Moño Azul vende manzanas y peras a todo el mundo. A los productores podría pagarle indistintamente con pesos o las divisas obtenidas ¿qué le importa? Su negocio es satisfacer a su cliente y a sus proveedores por igual y cobrar su servicio; 2) una cooperativa correntina hace acopio de yerba mate la cual parcialmente exporta a Siria y a expatriados en Italia; le sucede lo mismo, le da igual pagarle a los socios en pesos o divisa, si se pudiera, los socios preferirían divisas; 3) Aluar exporta el 90% de su producción de lingotes de aluminio, si pudiera retener las divisas obtenidas, cambiaría una parte para pagar sueldos, impuestos e insumos locales y mantendría el resto en divisas como ahorro, para comprar insumos importados, invertir en maquinaria, stocks o ampliaciones, o distribuir dividendos.

Nada de esto es posible, porque en el medio – a pedido de los políticos – se mete el BCRA.

El rol del BCRA como recaudador ilegal de impuestos

Sostengo que es ilegal porque la exacción impositiva no está avalada por ley alguna y el estado no puede recaudar impuestos si no es por ley del Congreso de la Nación.

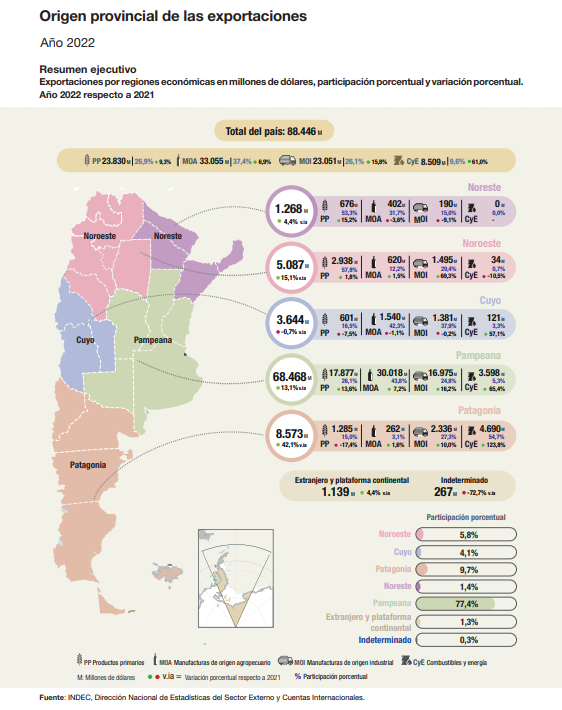

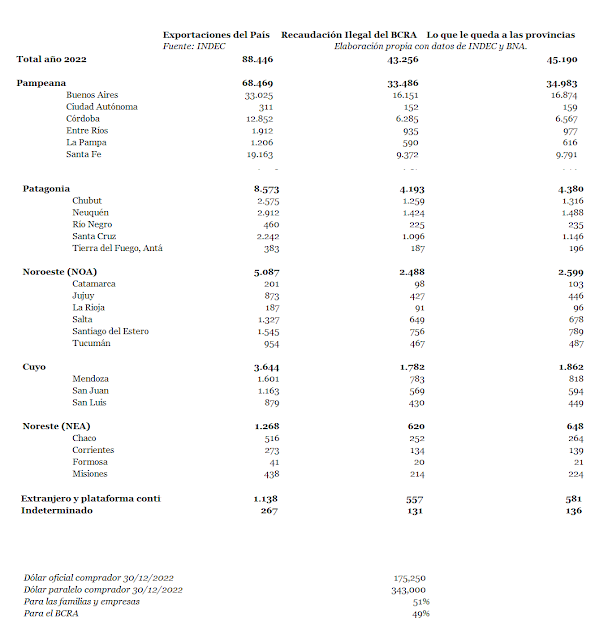

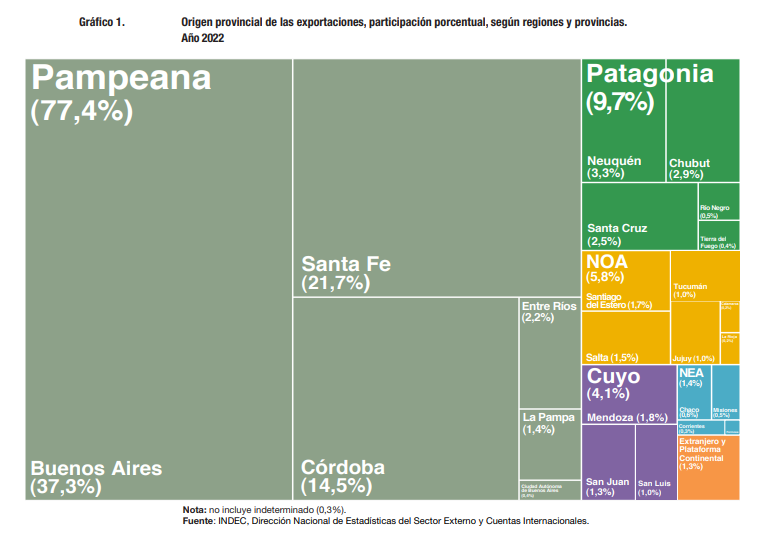

¿Por qué digo que recauda impuestos? Porque compra todas las divisas que las familias y empresas obtienen con su trabajo e inversión y lo hace a mitad de precio. El BCRA se apodera de un bien (la divisa) en forma compulsiva y determina unilateral y arbitrariamente el precio (50% del valor de mercado). El estado no puede quitarle un bien a un particular sin ley previa (no la tiene) y luego de sancionada ésta, debe pagar el precio de mercado (no lo hace). Les cobra un impuesto —una imposición— equivalente al 50% (*) de lo obtenido a quienes producen bienes exportables. Repito: el BCRA se queda con el 50% del valor de las exportaciones del país, todos los años. Ese dinero se lo saca a quienes trabajan, a quienes venden bienes y servicios a todo el mundo. Se lo quita a los que hacen peras en el Alto Valle de Río Negro, a los que hacen té en Misiones o tabaco en Salta, lana en Chubut o cajas de cambio o tolvas en Córdoba. El año pasado Argentina exportó U$D 88.446.000.000, la mayor exportación en la historia del país, desde 1816 a hoy. El BCRA le quitó a millones de familias y empresas la mitad. Ilegalmente.

Y nadie dice nada. Nada.

El 99,6% de esas exportaciones provienen del interior del país y el 0,4% de la capital federal.

Sin embargo ningún senador (representante de las provincias ante el gobierno nacional) ni ningún gobernador, responsable jurídico de la provincia, se queja. Ningún diputado, representante de los intereses del pueblo de cada provincia, dijo nada.

Los representantes provinciales argentinos son todos mudos.

Están talando limoneros en Tucumán. Porque vender limones al 100% es negocio, pero al 50% del precio da pérdida (¿quién lo hubiera dicho?). Nuestro lugar duramente obtenido en el mercado mundial se perdió. Esto sucedió mientras el ex gobernador de Tucumán era Jefe de Gabinete, quien nunca dijo nada, al menos en público. El BCRA se quedó con la mitad de la venta de limones, los productores se cansaron de perder dinero año tras año y los talaron. ¿A quién le conviene toda esta destrucción de riqueza?

El dinero que el BCRA le roba a un productor de lo que sea (tapizado de autos, caja de cambios, lana, trigo, vino fino, aluminio o ajo) influye en toda la cadena: son menos impuestos provinciales, son menos sueldos en cantidad y en precio, menos tarifas de transporte a puerto, menos porcentaje de intermediación y estiba, menos compra de insumos. A la vez, proveedores y empleados gastan menos en zapatillas, remeras o gaseosas. Es la rueda de la pobreza… excepto en el BCRA, que birló a las provincias algún número entre U$D 43.256.000.000 y U$D 44.223.000.000.-; sólo en el 2022.

Botín del BCRA, por provincia, en millones de dólares

|

Total País 43.256 |

Esto está calculado con las cotizaciones del 30 de diciembre de 2022 de los valores de dólares compradores tanto oficial Banco Nación como paralelo. Da que el BCRA se quedó con el 49% de lo exportado. La forma estricta de calcularlo sería tomar la cotización diaria de ambos valores y aplicarlo a las liquidaciones de exportaciones de dicha fecha. Verán que los resultados no serán muy diferentes.

Conclusiones

- A millones de argentinos les quitan casi cuarenta y cuatro mil millones de dólares por año y sus representantes no dicen ni mu. A Santa Fe y a los santafesinos el BCRA les robó U$D 9.300 millones, ¿escucharon al gobernador o a alguno de los senadores por Santa Fe quejarse?

- Las provincias no son ni pobres ni inviables (¡cómo odio esa definición!): son saqueadas por el poder central.

- El BCRA es un recaudador paralegal. Es una AFIP sin atribuciones para cubrir ese rol.

- Tampoco inician acciones legales contra ese robo desembozado los interesados, los cientos de miles de productores, las millones de familias afectadas directa o indirectamente por este saqueo, ni las agrupaciones que los nuclean.

- La provincia más afectada es la de Buenos Aires, por ser responsable del 37% de las exportaciones argentinas. Sin este impuesto ilegal, probablemente exportaría el doble o triple. Por tal razón el Poder Central necesita en La Plata gente que le responda sin cuestionar el proceso de saqueo que condena a la miseria a millones de argentinos. Por eso Scioli pasó de ser diputado por la Capital Federal a Gobernador, por eso Vidal pasó de ser número dos de la Capital Federal a Gobernadora, por eso Kicillof pasó de ser diputado nacional por la Capital Federal a Gobernador: por ser personas fieles al poder central [1]. Sí, el mismo poder central que controla el BCRA. Si algún día queremos romper esta Rueda de la Miseria, tenemos que hacerlo mediante la conquista de su eslabón más fuerte: la provincia de Buenos Aires [2].

- Si el BCRA le quitó al que trabaja 44 mil millones de dólares, ¿eso quiere decir que tenemos 44 mil millones de dólares de reservas? No. Porque el BCRA no cobra esos impuestos para el tesoro nacional. Es solamente un intermediario de intereses particulares. Así como lo recibe, le da esa recaudación ilegal y abusiva a los amigos del poder, ya sea la banca o industriales “amigos”.

- Con esa operatoria abusiva e ilegal del BCRA se abren infinidad de oportunidades de peculado para los funcionarios: I. sobrefacturación de importaciones, II. venta de permisos de importación, donde el favorecido accede a dólares a mitad de precio, robado a otros argentinos que exportan, III. giros de dinero al exterior por supuestas deudas financieras o supuestos pagos de supuestos servicios importados, IV. invención de inexistentes inversiones que necesitan compras de maquinaria, todas mentiras para acceder a créditos estatales y a dólares a mitad de precio.

- La eliminación de las DEX y del diferencial de tipo de cambio que es una super-DEX significaría aumentar la recaudación por impuesto a las ganancias por parte de las provincias en decenas de miles de millones de dólares, ¿han escuchado a alguna autoridad solicitarlo?

- Debemos exigirles a las autoridades y a los candidatos que nos expliquen:

- ¿Cómo es posible que Paraguay, Uruguay y Brasil, quienes no cobran derechos de exportación tienen más reservas que nosotros?

- ¿Cómo es posible que Paraguay, Uruguay y Brasil, quienes no controlan el mercado de cambios, crecen – no como nosotros que cada año se reduce el PBI per cápita -, no tienen inflación, y no viven llorando créditos?

- Varias corrientes del pseudoperonismo gustan de decir que los DEX son necesarios para “controlar el precio de los alimentos”; ídem con la compra compulsiva de dólares a mitad de precio por el BCRA (una DEX del 50%). Sin embargo Paraguay, Uruguay y Brasil viven un proceso largo de aumento del salario medio, crecimiento de la población y mejoras de las dietas de sus pueblos, mientras nosotros vivimos el proceso contrario. Opción 1: no conectan las líneas de puntos; Opción 2: quieren que el curro de vender dólares a mitad de precio a los amigos, vender permisos de importación – para comprar dólares a mitad de precio -, vender permisos de exportación – para manipular el precio interno de bienes – es un negocio que no quieren que pare nunca. Si la gente come o no todos los días, no les importa; es sólo una excusa.

- Hoy tenemos dos urgencias:

- acabar con la inflación, que es un impuesto no sancionado por el Congreso,

- acabar con la manipulación arbitraria del mercado de cambios, que es un impuesto no sancionado por el Congreso.

- Hay que meter presa a mucha gente.

Fuente

INDEC, https://www.indec.gob.ar/uploads/informesdeprensa/opex_03_23E165E1E942.pdf

Notas

(*) En realidad, con los números del 30/12/2022 da el 49%. Valga la diferencia.

[1] Las mismas consideraciones que caben para los gobernadores sirven para los senadores, todos representantes del poder central y no de los intereses provinciales.

[2] Por eso de ninguna manera hay que permitir que quiebren la provincia en partes. Recuerden siempre que Bullrich, el que reflotó esta vieja idea, era ministro de la ciudad de Buenos Aires antes de ser puesto —como interventor— de senador de la provincia de Bs. As.

Lecturas relacionadas

Provincia intervenida

http://restaurarg.blogspot.com/2021/01/provincia-intervenida.html

El botín del BCRA 2021 provincia por provincia

http://restaurarg.blogspot.com/2022/04/el-botin-del-bcra-provincia-por.html

Federalismo

http://restaurarg.blogspot.com/2020/11/federalismo.html

Zanahoria

http://restaurarg.blogspot.com/2021/06/zanahoria.html

Equilibrio inestable

http://restaurarg.blogspot.com/2019/12/2020.html

Federales y unitarios

http://restaurarg.blogspot.com/2022/09/federales-y-unitarios.html

Artículo publicado el 03/06/2023 por Restaurar, http://restaurarg.blogspot.com/2023/06/bcra-versus-provincias.html